宇通客车企业分析

轻松看财报,快速懂估值。今天聊一聊$宇通客车(SH600066)$ 。

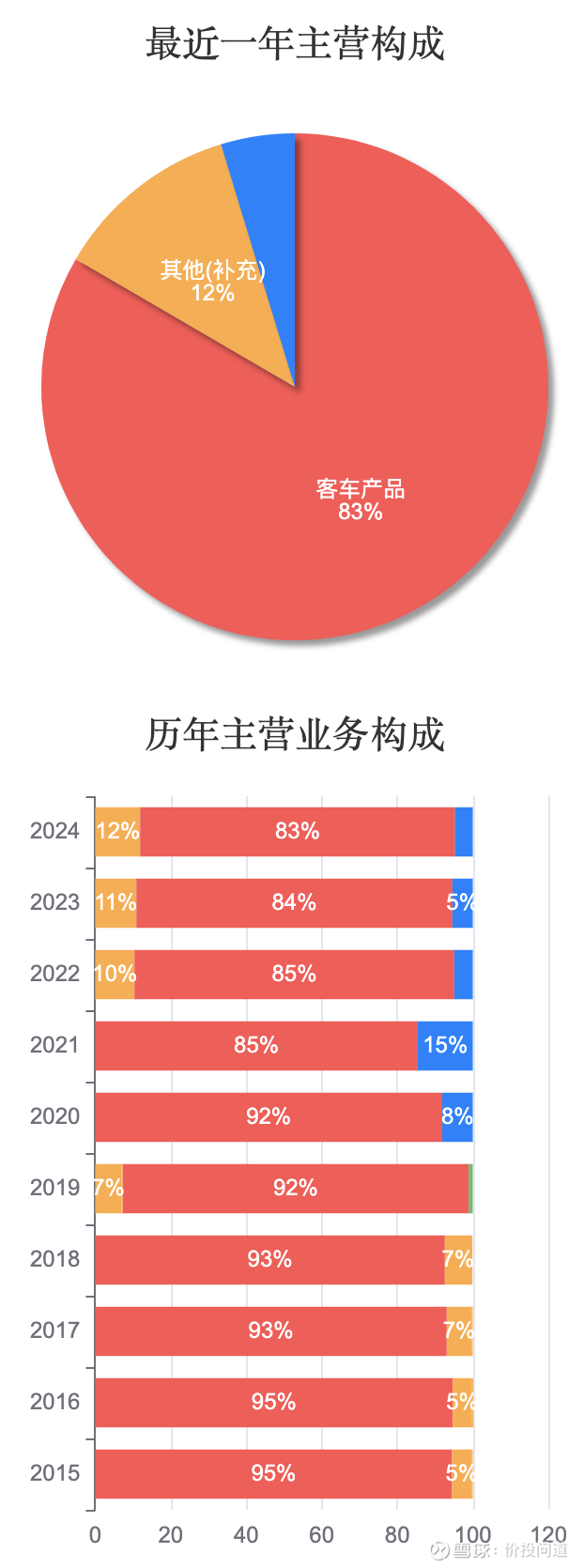

第一部分,主营构成。

宇通客车以客车的生产和销售为主业。产品主要用于公路客运、旅游客运、公交客运、校车、景区车、机场摆渡车等。截至2025年上半年,公司大中型客车的产销量稳居行业第一,继续保持行业龙头地位。

宇通客车的业务构成非常专注,过去十年中,客车产品占比始终高于80%。不过占比和以前比略有下降,在少量尝试出行服务、车辆零部件等相关业务。

第二部分,盈利分析。

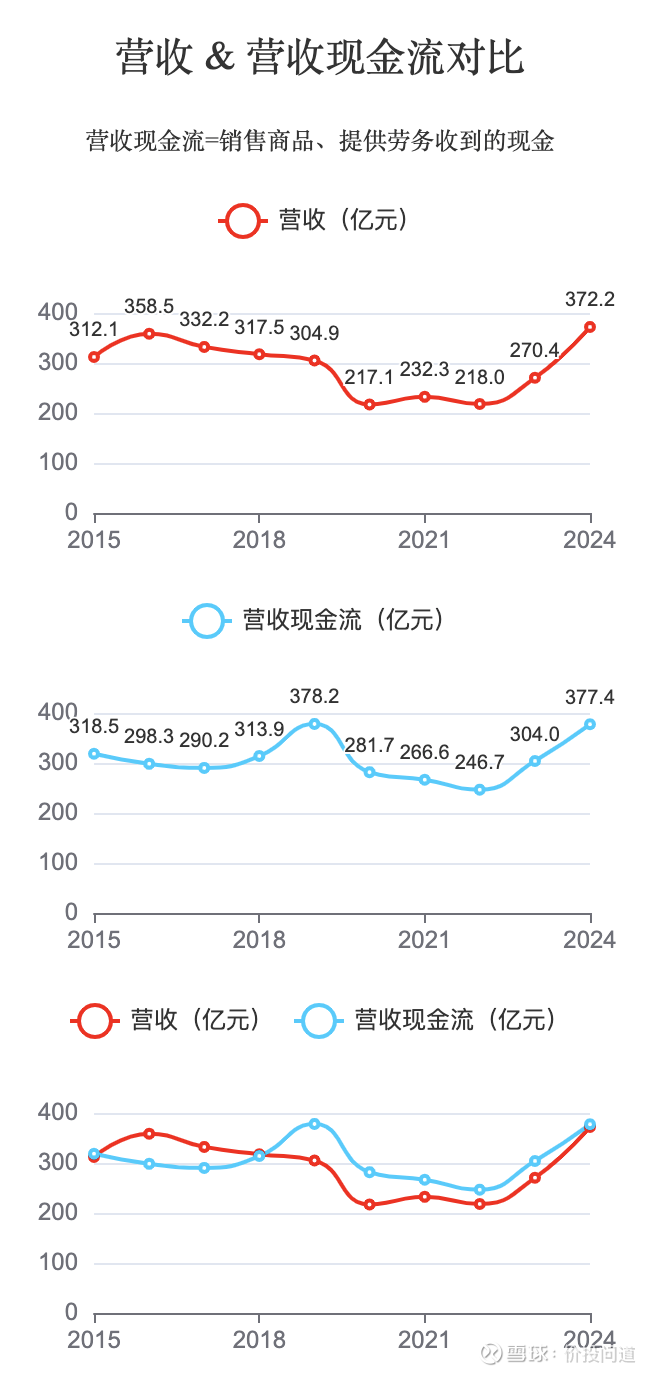

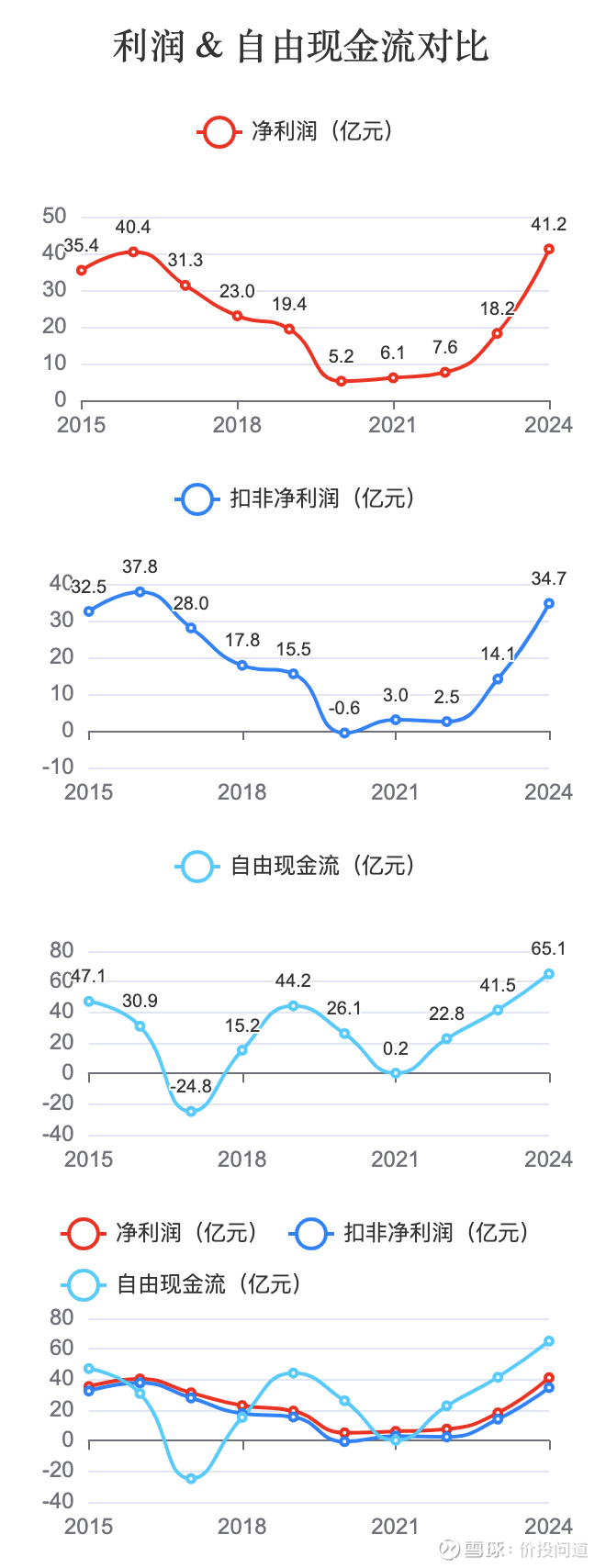

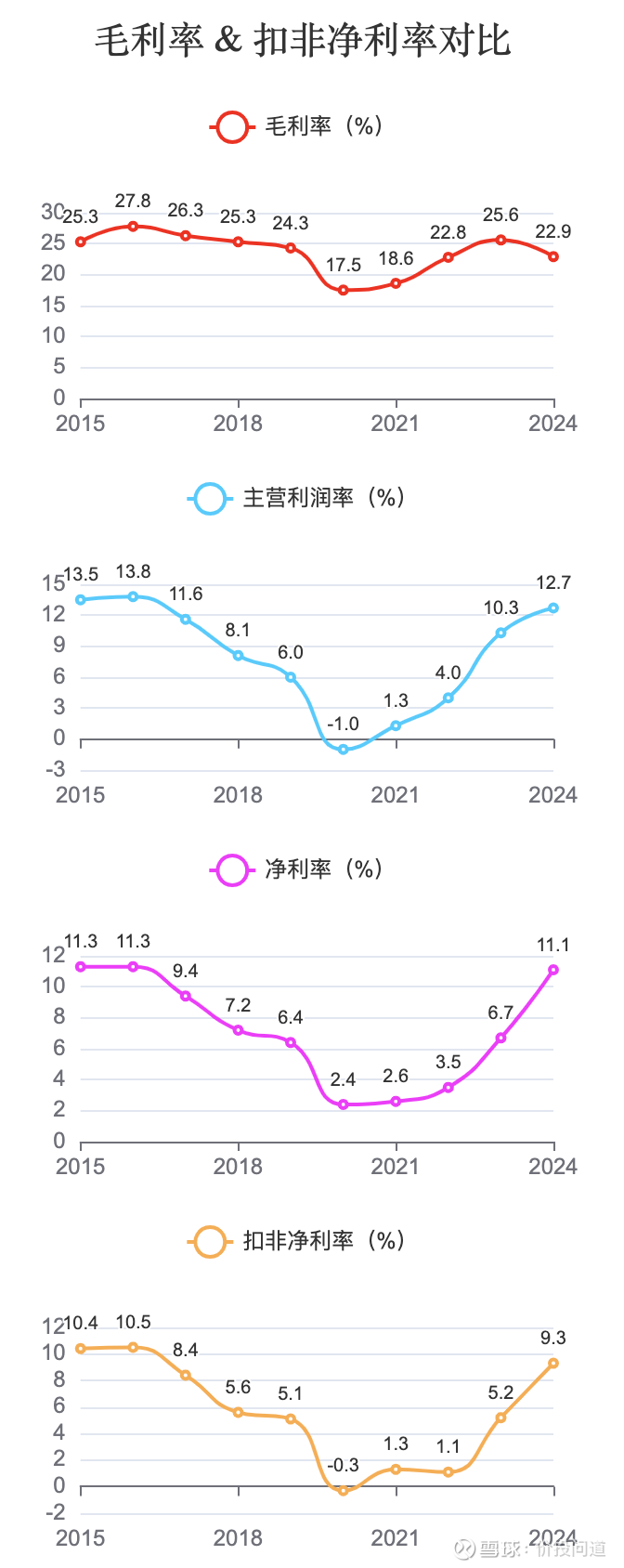

2015到2016年,在新能源汽车补贴政策的强力驱动下,营收、净利润、扣非净利润均处于历史高位,相应时期的毛利率、净利率、净资产收益率也都处于高位。

2017年以后,随着新能源汽车补贴政策逐步减少,盈利能力开始下滑。到了2020年,由于疫情封控极大地影响了出行,扣非净利润首次为负数,意味着其主营业务实际上已陷入亏损,主要依靠政府补助等非经常性收益维持微利。此后三年都在低谷。

2023年封控放开之后,业绩情况开始好转。此后,公司采用成本控制、拓展海外市场等方式,持续修复业绩。

到2024年,营收372亿、净利润41亿、扣非净利润34.7亿,均已恢复甚至超过2016年的水平。

2018年以后营收现金流始终高于营收,营收的含金量不错。

自由现金流之前围绕净利润上下波动,近三年始终高于利润,可自由支配现金较多,利润的含金量也不错。

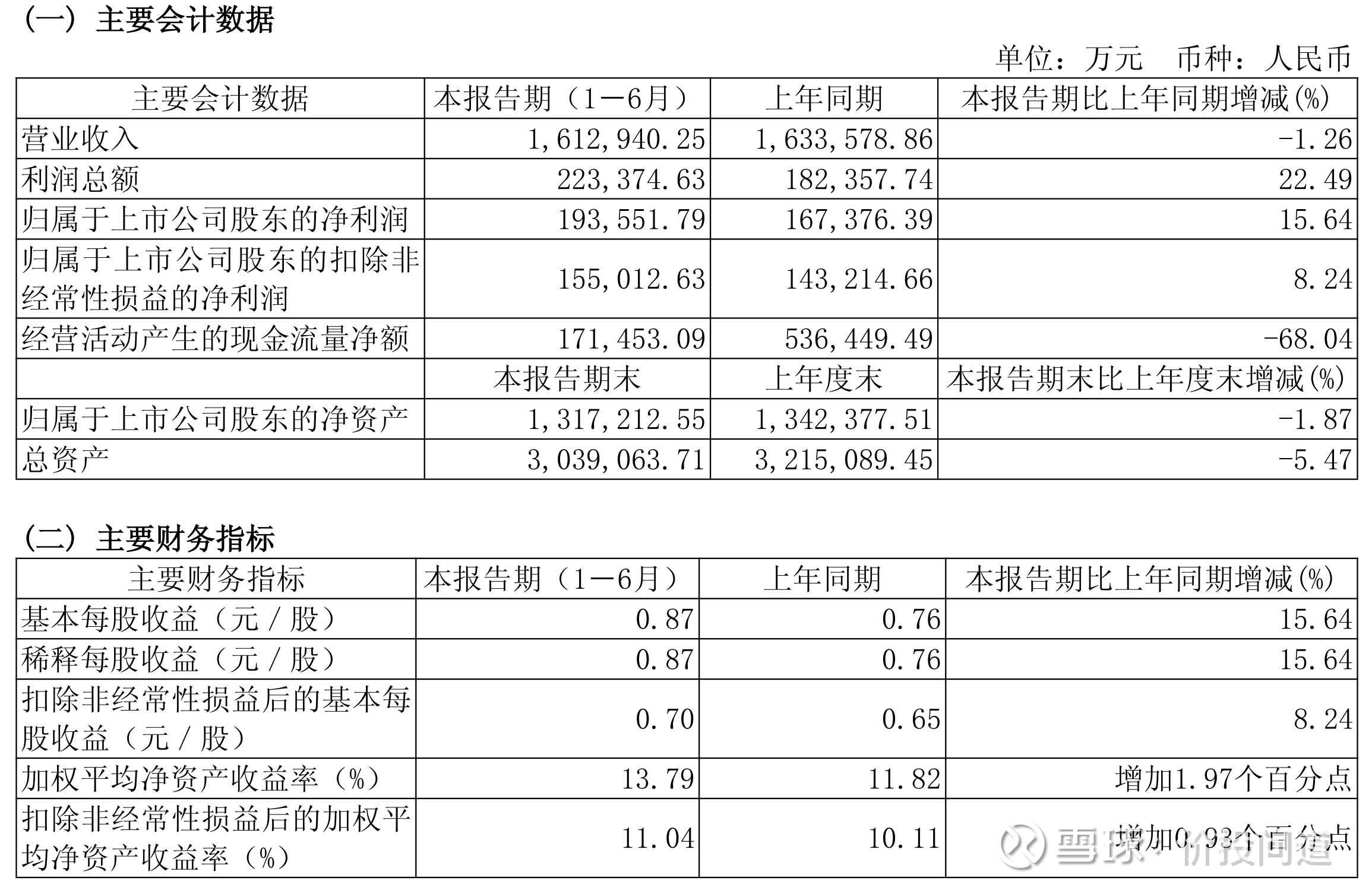

2025年上半年,公司营收同比微降1.26 %,但归母净利润增长15.64 %,

扣非净利润增长8.24 %。对成本的管控更加精进。

2024年,毛利率22.9 %,低于30%,有点低,赚钱比较辛苦。净利率11.1 %、扣非净利率9.3 %,还行。净资产收益率回到了30%,很高。

第三部分,经营分析。

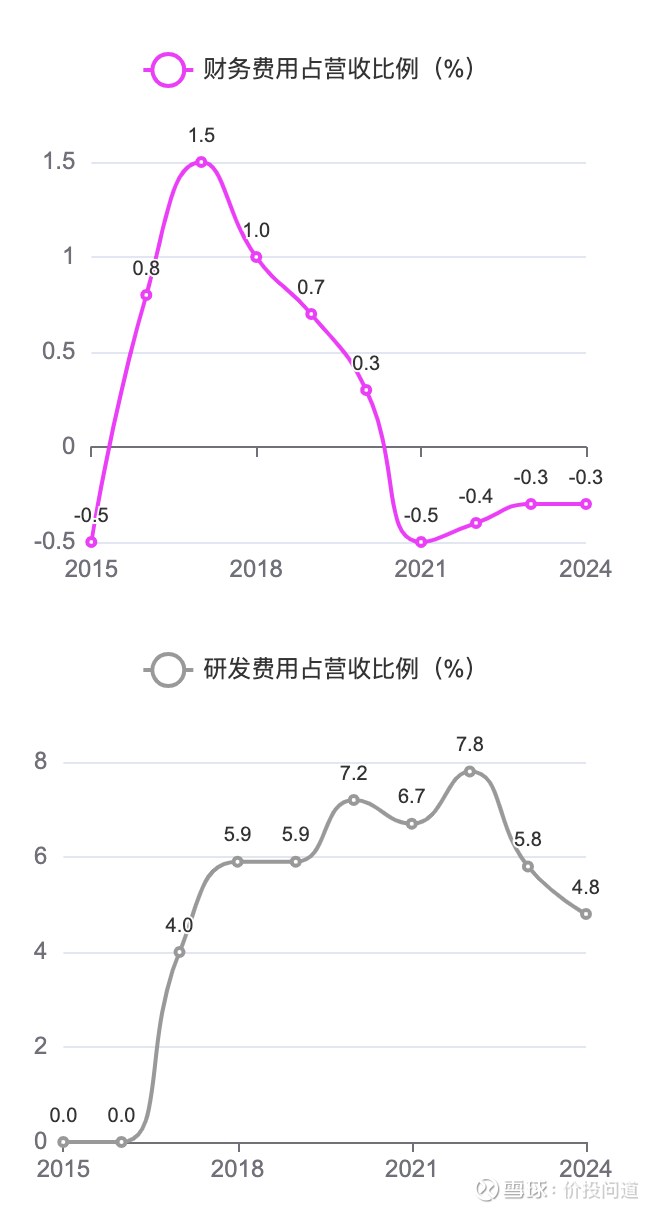

随着营收提升,“四费”占营收比大幅下降,从2022年的18.8 % 下降至2024年的10.2 %。

销售费用占比从7.5 % 降至3.6 %。销售投入占比减少是好现象,说明品牌的竞争力在提升。

管理费用占比从3.9 % 降至2.0 %,治理效率有在提升。

财务费用占比近四年都是负数,意味着公司的利息收入大于利息支出。财务情况比较健康。

研发费用占比随着营收的增加,在近两年回落到5%左右。处于正常范围。

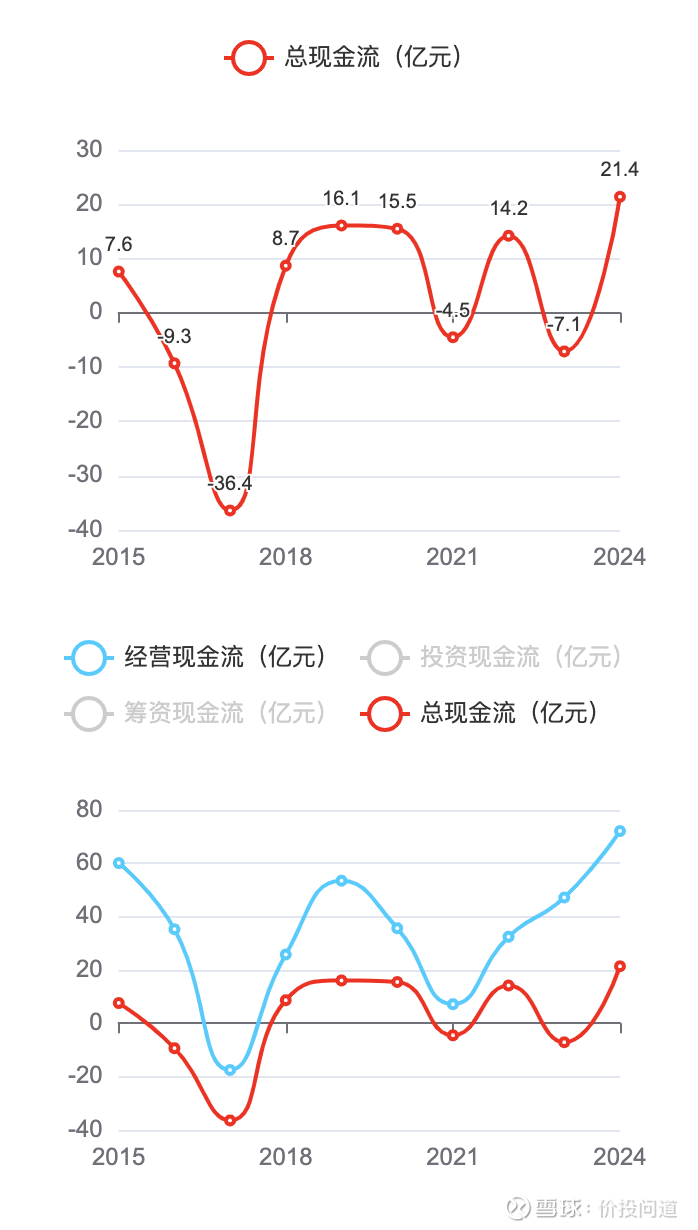

第四部分,现金流分析。

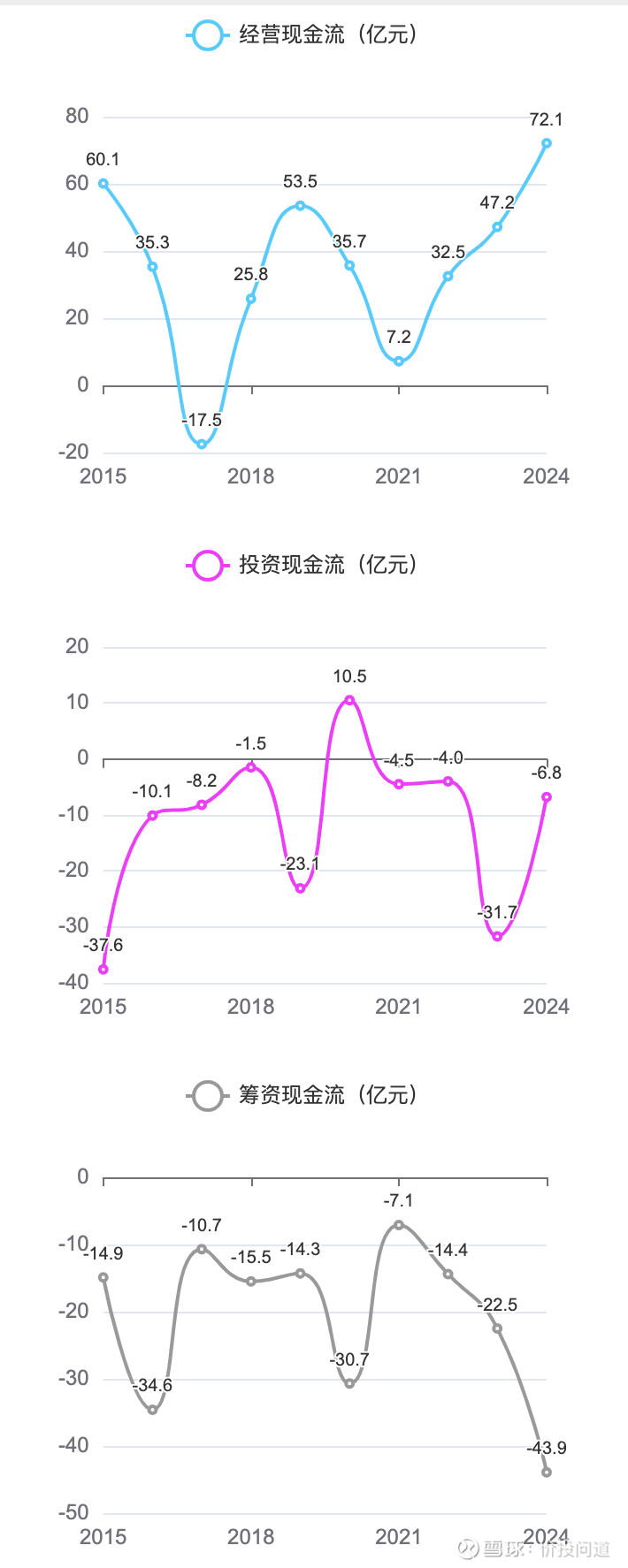

经营现金流是公司核心业务创造现金的能力,宇通客车经营活动现金流净额波动很大,有些年份现金流很好,有些年份又很差。2017年经营现金流净额曾经去到过负数。不过大多数年份还是正数。

2024年经营现金流净额72.1亿,结合之前盈利分析中提到的净利润41.2亿,净利润的现金含量约175%,利润含金量是很高的。

投资活动现金流净额常年为负数,持续在进行资本性开支,还是有在发展。只有2020年是正数,面对疫情冲击时,主动减少了理财等投资,保有更多现金。

筹资活动现金流净额持续为负,是一个好现象,意味着公司从外部借钱或融资少,而持续地向股东分红或偿还借款多。

经营现金流始终高于总现金流,现金流情况还可以。

第五部分,风险分析。

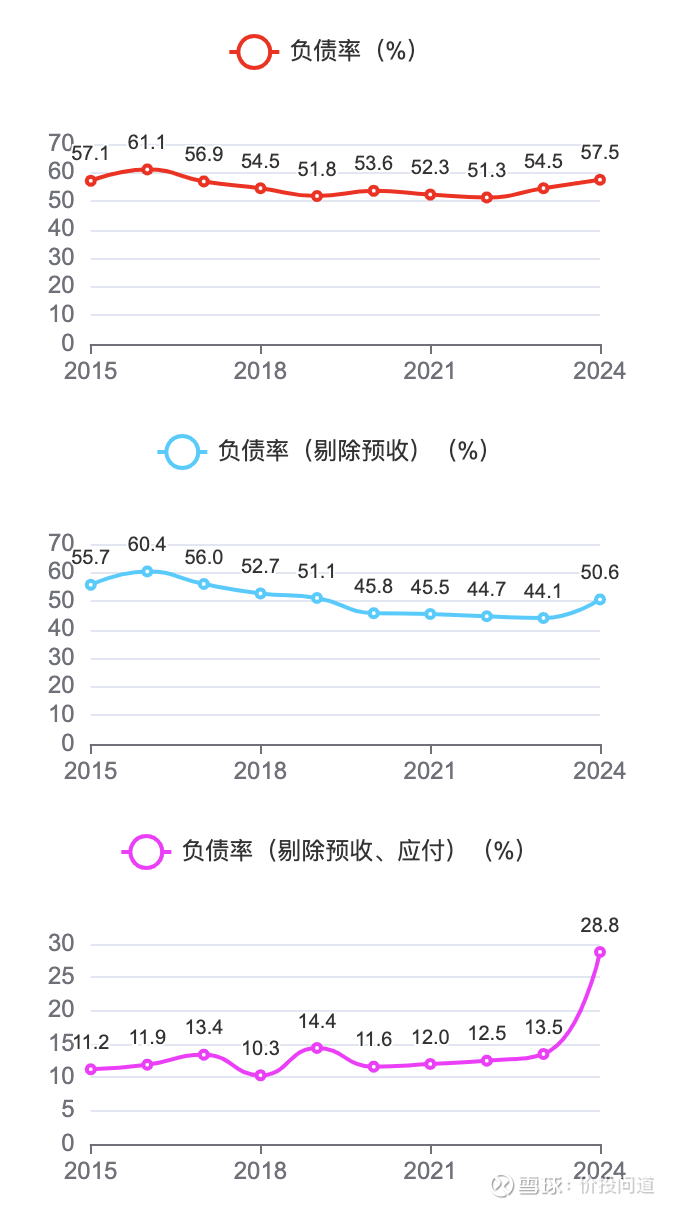

负债率稳定但数值较高,在50-60 %之间波动,比较高了。

剔除预收、应付以后,2024年28.8 %。负债率降低了很多,说明有很多负债属于经营性负债。这表明公司对上下游的资金占用能力极强,是其产业链强势地位的体现。不过这个数值比往年12%左右的水平高了很多。

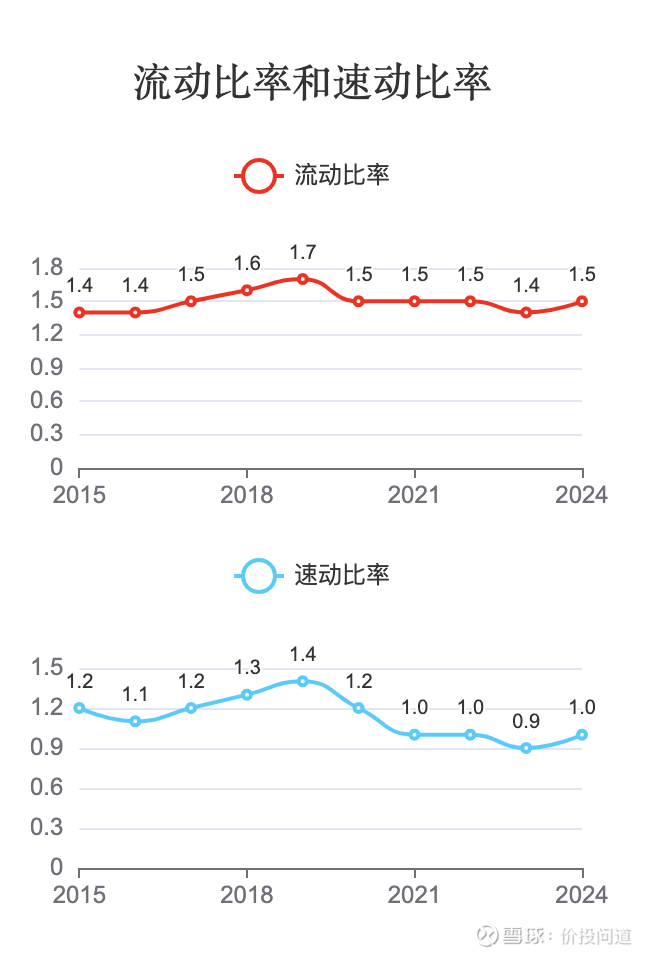

流动比率常年处于1.5左右,低于制造业2.0的经验安全线。

速动比率基本在1以上,还可以。短期偿债能力总体来说一般。

2021年存货营收比曾经达到过高峰26%,不过,存货占比近三年持续下降,2024年9.4 % 。还可以。

存货周转天数2024年降低到50天,不超过90天也还不错。存货风险有大幅降低。

由于补贴款延迟到账等问题影响,应收占营收比曾经高达58%,回款周期长达212天。后面由于补贴款逐渐到账,加上海外市场扩大,海外的销售模式应收较少等多重因素影响,应收逐步降低,2024年这两项指标降至12.5 % 和42.4天,有很大改善。

“产业链强势指标”多数年份大于1,在产业链上还算比较强势。曾经在应收很高的时期,该指标曾经小于1。

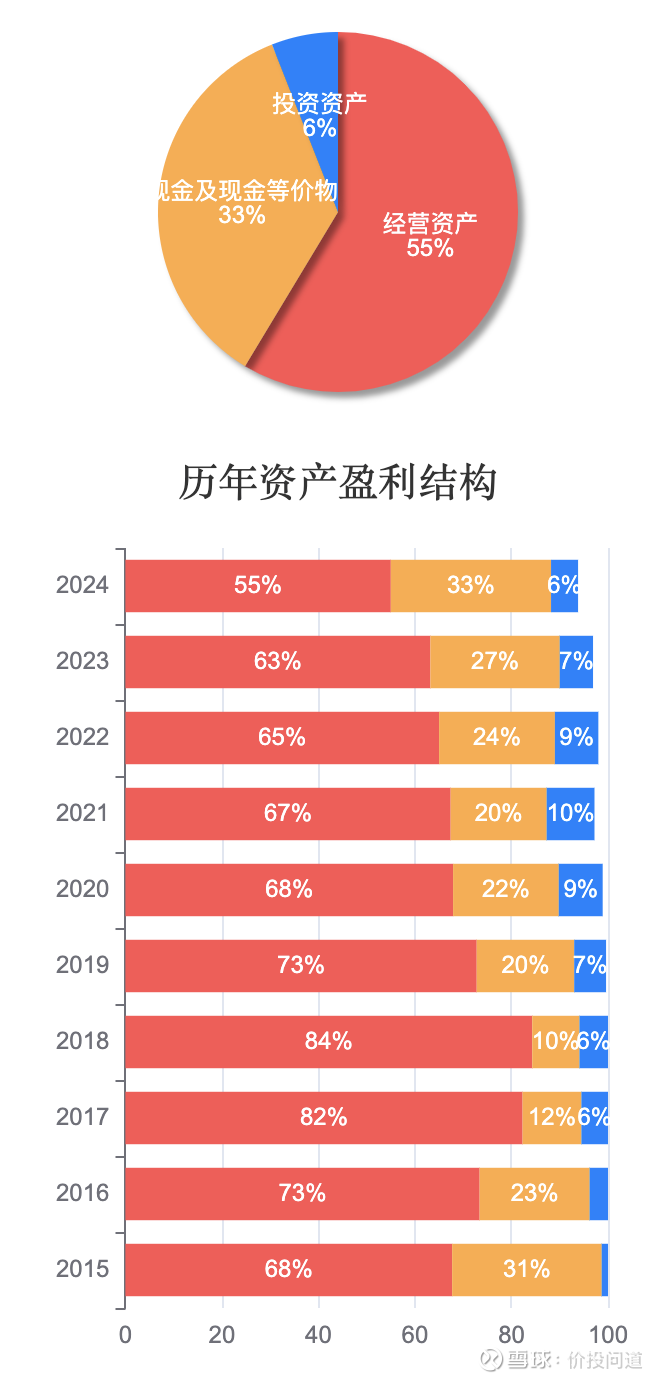

第六部分,资产结构。

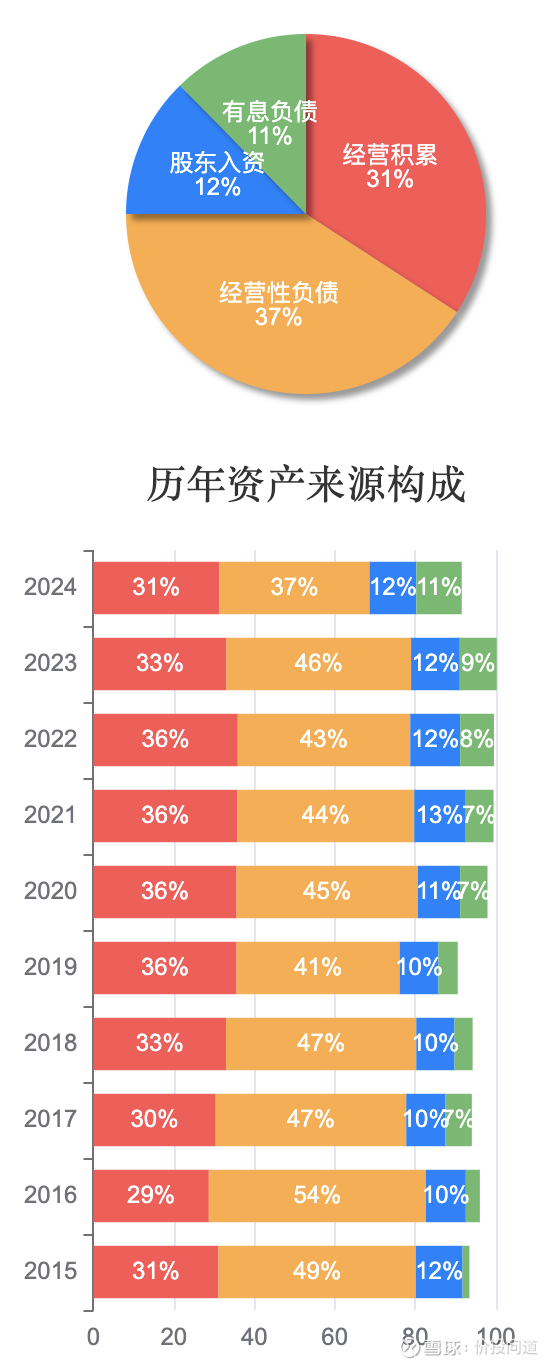

资产来源构成,经营性负债占比最大,37%。这一直是公司最大的资产来源。主要来自于应付账款、预收款项等。

这反映了宇通客车在产业链上的强势地位。可以大量占用上下游资金,无息地用于自身运营和扩张。是一种高效且低风险的融资方式。

经营积累占比31%,这是公司历年净利润留存下来的部分,占比稳定在29%-36%之间,是资产的第二大来源。自身经营的利润积累也不错。

股东入资占比12%,有息负债占比11%,都比较少。

没有大量的借债,也没有大量的股权融资来稀释股东权益,不错。

资产盈利结构,经营资产最多,占比55%。其占比从2018年的84% 的高位持续下降至2024年的55%。同时,现金及现金等价物从10%增加到33%。已经超过了25%。

过去公司将绝大多数资金投入到生产经营中,现在现金资产的占比大幅提升。主业依然聚焦,但现金家底变得更厚了。

投资资产占比6%,这个占比一直很小,最高不超过10%。战略非常专注,很少进行与主营业务无关的金融投资或股权投资。

资产结构很不错。

第七部分,分红分析。

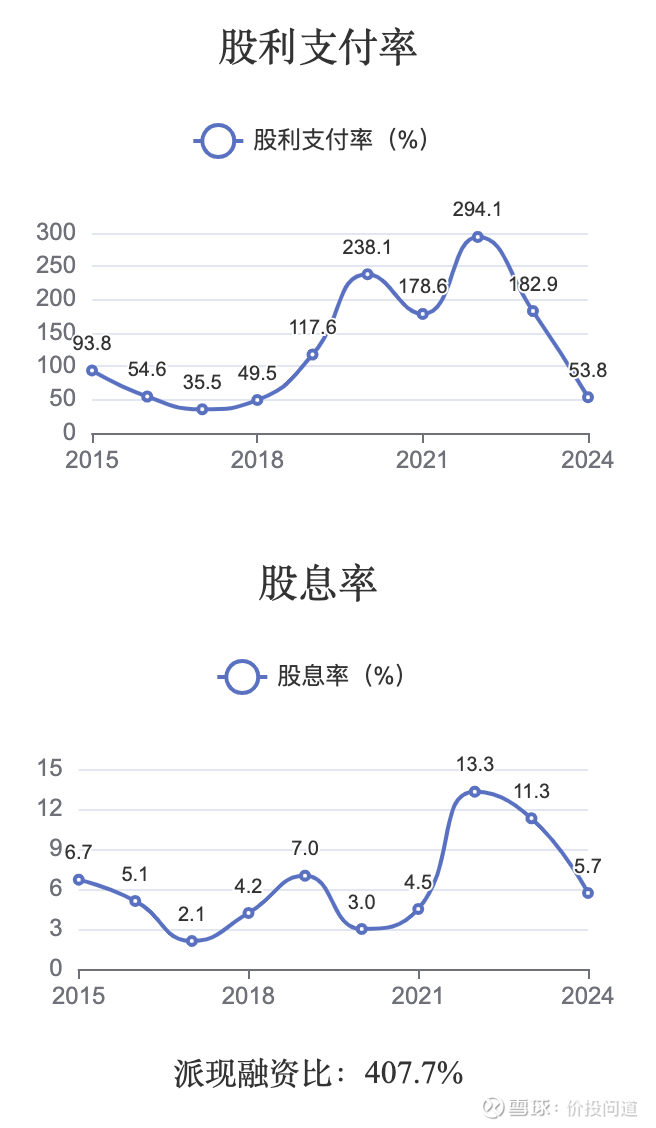

股利支付率有很明显的“逆周期”调节策略。大致上和利润的波动情况相反。盈利情况好的时候,在50%左右。盈利情况不好的时候,大幅提升股利支付率到200%,动用了往年的留存收益来超额分红,来保障股东的收益。

盈利情况好的时候,将更多利润留存于公司,用于未来的发展。

股息率的水平也很高。在过去十年中,有六年的股息率超过5%。其中2022年和2023年超过了10%。具备“高股息”的特征。

派现融资比407.7 % ,意味着公司自上市以来,累计分红的总金额是其从资本市场累计融资总额的4倍多。

分红情况也不错。

第八部分,估值分析。

截止2025年9月19日,宇通客车TTM市盈率是14.67,市净率4.87。

市盈率算下来回报率是6.8 %,超过两倍国债。

如果用2024年的净资产收益率和市净率算的话,回报率是6.3 %。也差不多是这个数。如果后面业绩不出现大幅下滑的话,这个估值还算合理。

总结一下,宇通客车受到新能源汽车政策调整、多种交通方式竞争等因素的影响,2017年之后业绩不断下滑,2020到2022年叠加疫情的冲击,业绩落入谷底。2023年以后,封控放开、海外市场扩展、精进管理等积极因素又推动业绩回到了2016年的水平。

重视股东回报,会根据业绩情况逆向调整分红比例,保障股东的分红收益。毛利率和净利率不算高,但是净资产收益率很高。在产业链上比较强势,资产结构中经营性负债占比大,现金及现金等价物占比也较大,资金充裕。

但是近十年的经营性现金流波动很大,并且2025年上半年经营现金流净额同比又下降68.04 %。公司解释主要原因是为购买商品支付的现金增加,以及主动缩短了对供应商的付款账期。

此外,国内市场的需求也有波动,公司业绩对宏观消费环境和政策周期的依赖性依然很强。

未来在出口市场还有一定的增长空间。随着全球各地人员流动增加和电动化进程加速,中国客车的高性价比和适应性优势明显。宇通凭借其先发优势、高端产品布局和定制化能力,有望持续从出口增长中获益。