九安医疗企业分析

轻松看财报,快速懂估值。今天聊一聊$九安医疗(SZ002432)$ 。

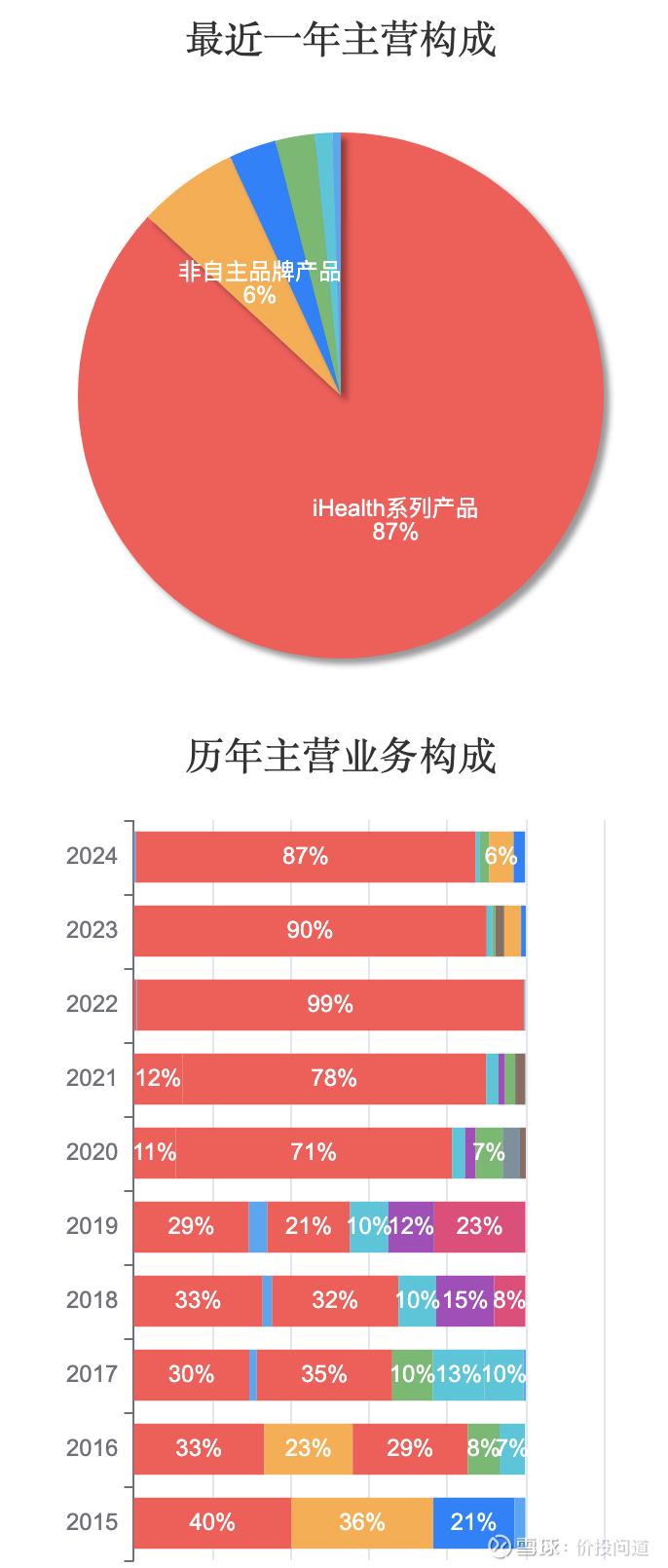

第一部分,主营构成。

2020年之前,公司业务构成相对多元。自2020年起,iHealth系列产品收入占比急剧攀升,2022年达到99%,并在最近一年仍维持在87%的绝对主导地位。从传统的ODM/OEM模式,转变为以“iHealth”自主品牌为核心,并聚焦海外市场。

2025年上半年,海外市场贡献了85%的营收。

第二部分,盈利分析。

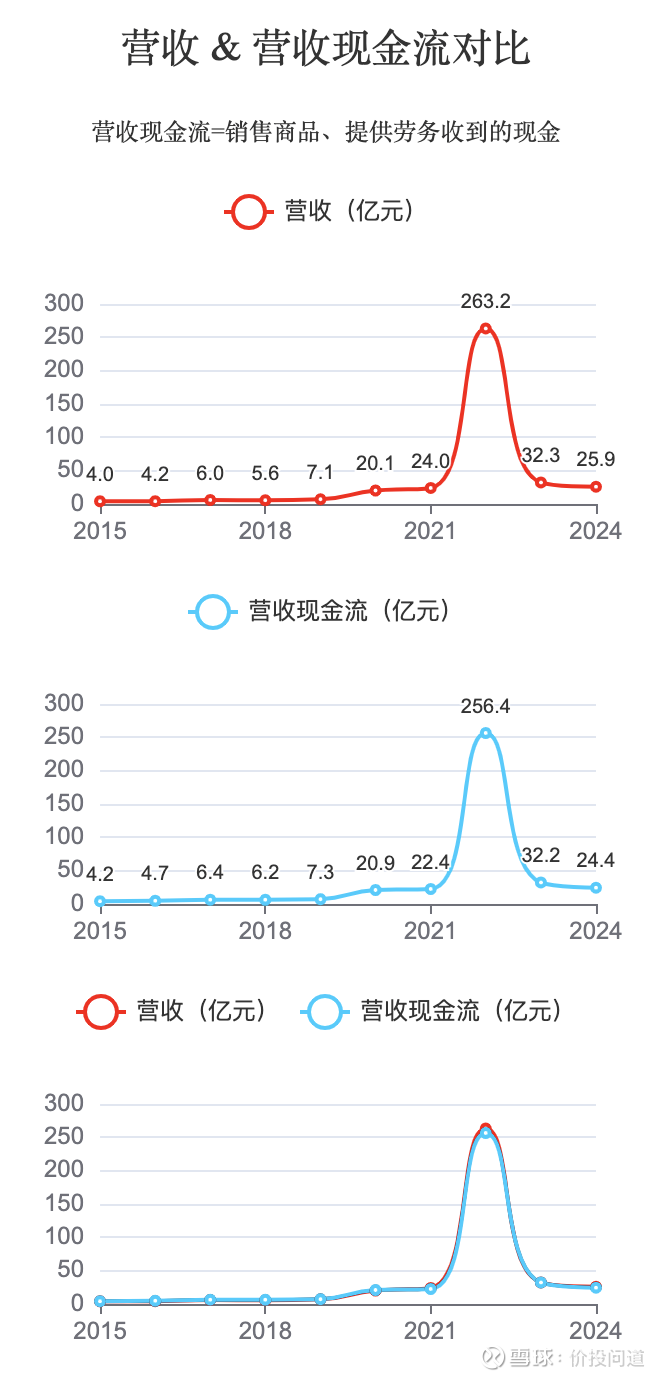

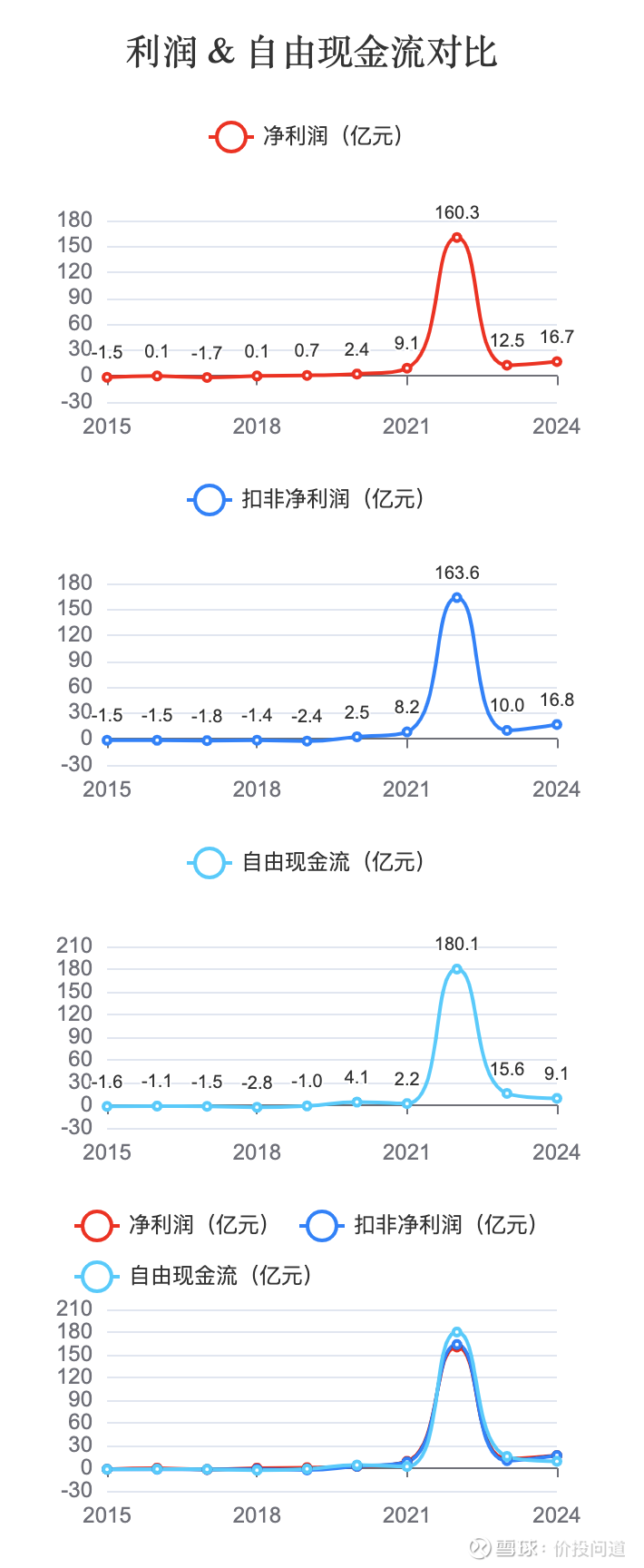

在2015年至2019年间,公司营收长期在10亿元以下,净利润多为亏损。2020年之后,业绩开始大幅提升。

2022年业绩出现了一个极端峰值:营收飙升至263.2亿元,净利润高达160.3亿元。这一现象得益于iHealth新冠抗原试剂盒在海外市场的爆发性需求。随后,随着疫情平复,需求退潮,营收和利润在2023年快速回落,至2024年分别降至25.9亿元和16.7亿元。尽管如此,2024年的业绩规模仍远高于疫情前水平。

营收现金流与营收基本重合,营收含金量不错。

自由现金流和净利润也基本重合,2022年自由现金流超过了净利润,2024年自由现金流9.1亿元又低于净利润16.7亿元,利润含金量较峰值时期有所下降。

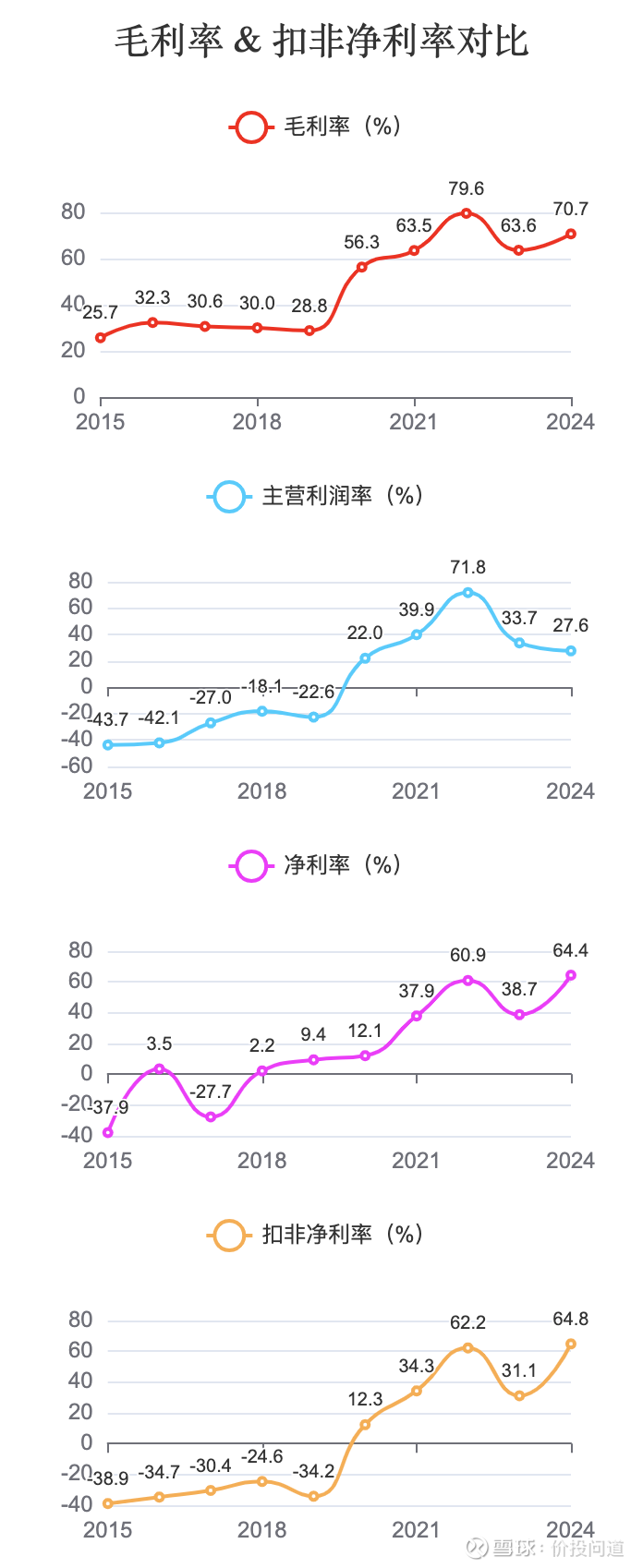

2015-2019年,毛利率维持在25%-32%的区间,属于传统医疗器械制造行业的正常水平,但缺乏突出竞争力。从2020年开始迅猛提升,并在2022年达到79.6%的历史峰值。这得益于iHealth新冠试剂盒产品因其紧急需求和市场准入壁垒而享有的高定价能力。后面从峰值回落,但2024年仍稳定在70.7%的高位。这表明即使剔除试剂盒在疫情期间的极端影响,通过产品结构优化,已将整体盈利能力提升到一个新的水平。

2015-2019年,主营利润率、净利率、扣非净利率长期为负。2020年以后,各项利润率指标随净利润提升而大幅改善。

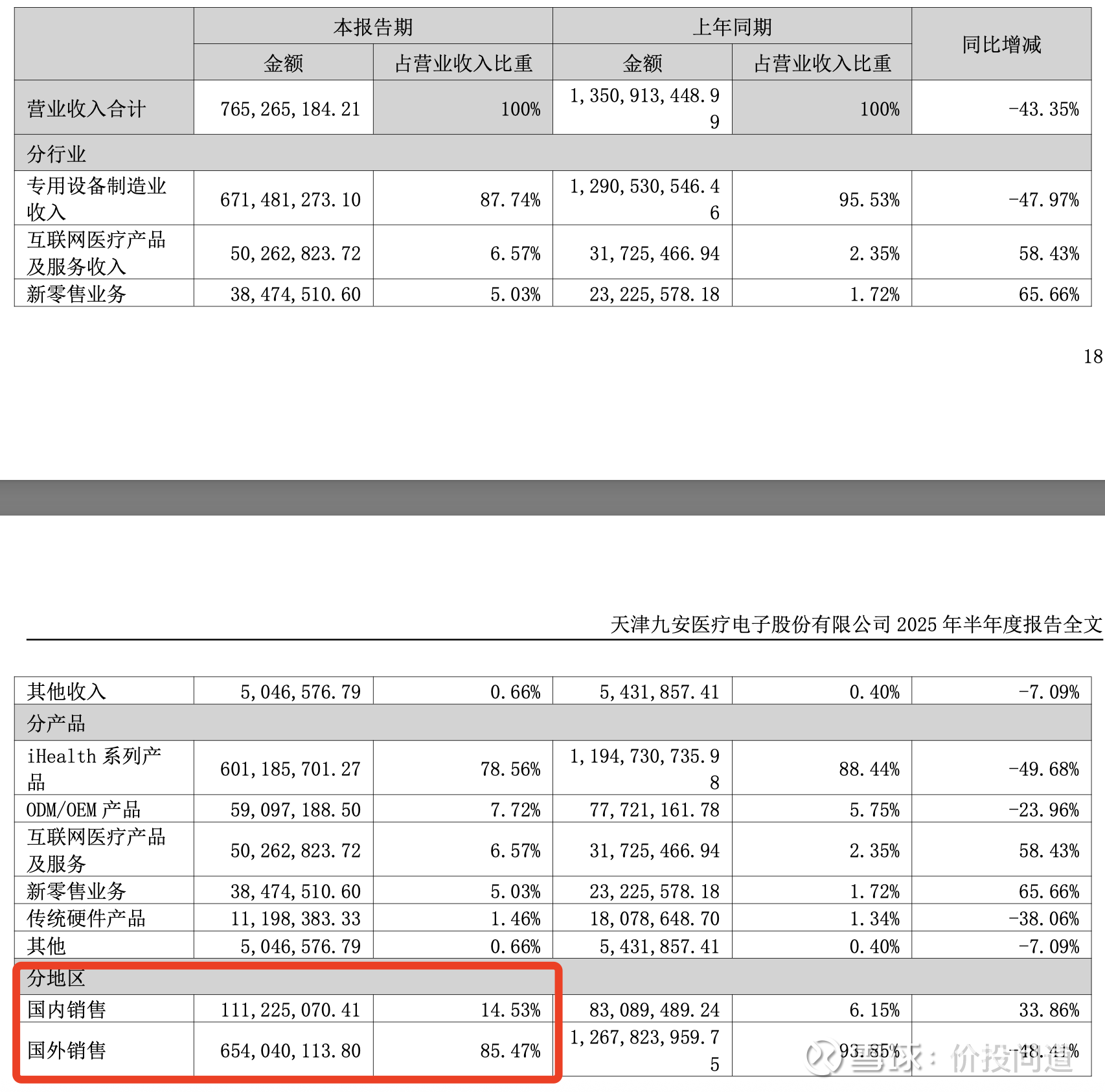

2024年,扣非净利率64.8%与主营利润率27.6%出现了巨大差距。这是由于公司利润的主要贡献者从产品销售(主营利润)转变为金融投资等收益。

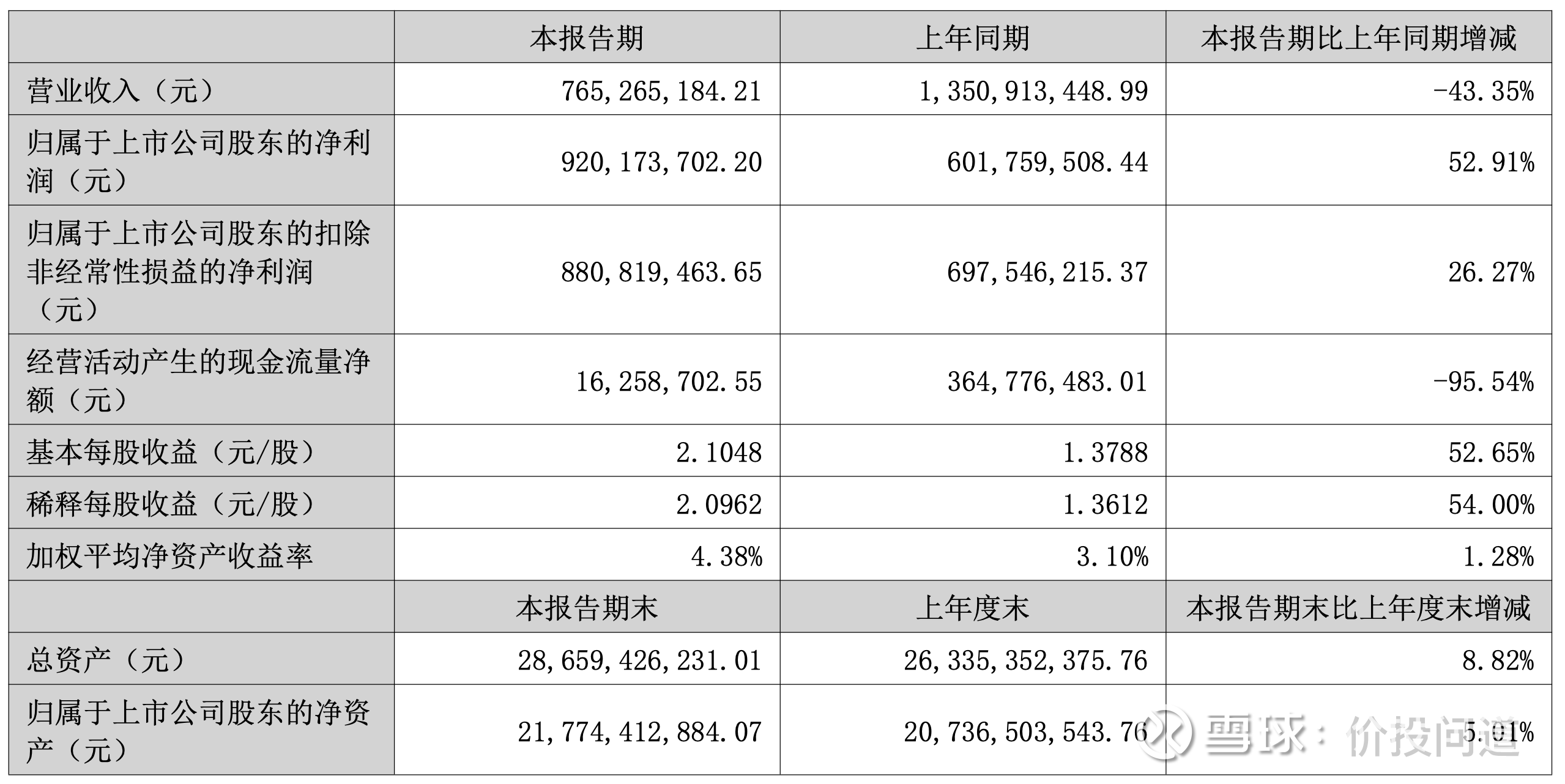

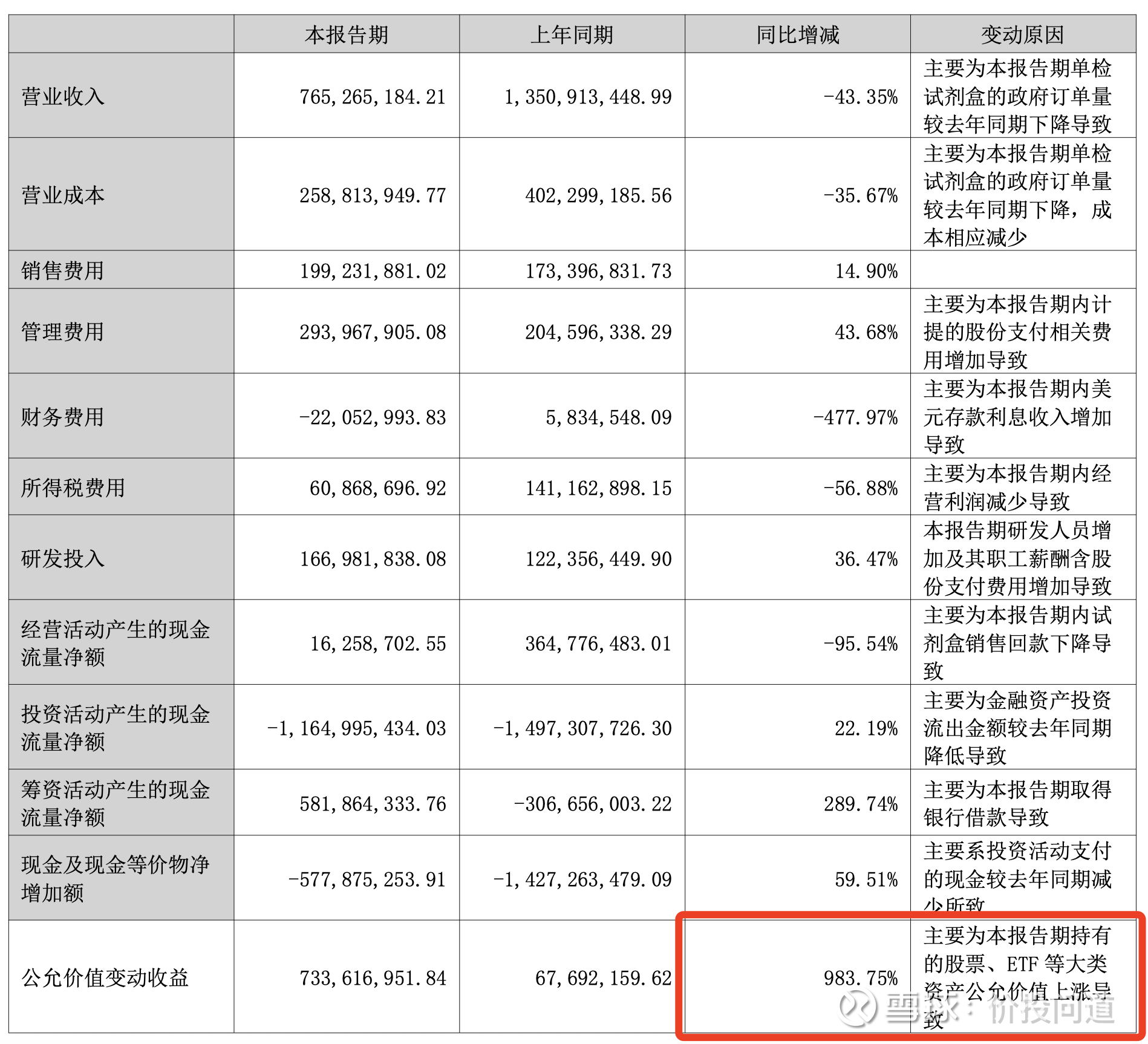

并且这一趋势在2025年上半年持续。根据2025年半年报,营收同比大幅下滑了43.35%,但是净利润却同比大增52.91%。这主要还是由于持有的股票、ETF等资产公允价值上涨导致的。

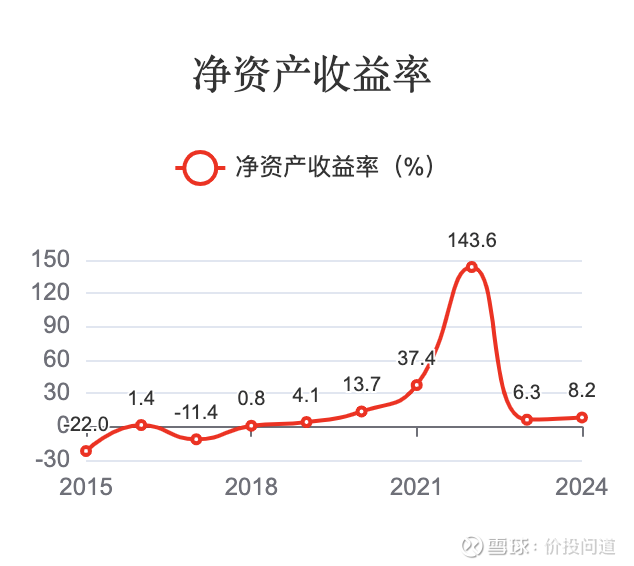

2019年以前,ROE波动很大且长期处于低水平或负值,资本使用效率低下。

2022年ROE达到峰值143.6%。这是短期业绩爆发的结果,是特殊历史时期的产物,不可持续。

2024年ROE回落至8.2%。依然比2019年以前高很多,处于一个正常水平。

第三部分,经营分析。

四费占比从高峰74.4% 持续下降至2022年底谷的7.8%。这一趋势是业绩的增长所致。尽管各项费用的绝对额可能增加,但其增速远低于营收增速,导致费用占比被大幅摊薄。

2024年回升至43.1%,但仍低于2019年以前的水平。

管理费用占比从2015年的41.8% 大幅降至2024年的15.7%,效率提升显著。但近期的回升也提示,在营收下降时,维持组织运转的固定成本压力会增大。

销售费用占比2024年17.7%。在试剂盒需求爆发期,产品供不应求,市场推广费用低;而在后疫情时代,为了推动常规iHealth产品的销售和品牌建设,必要的市场投入随之增加。

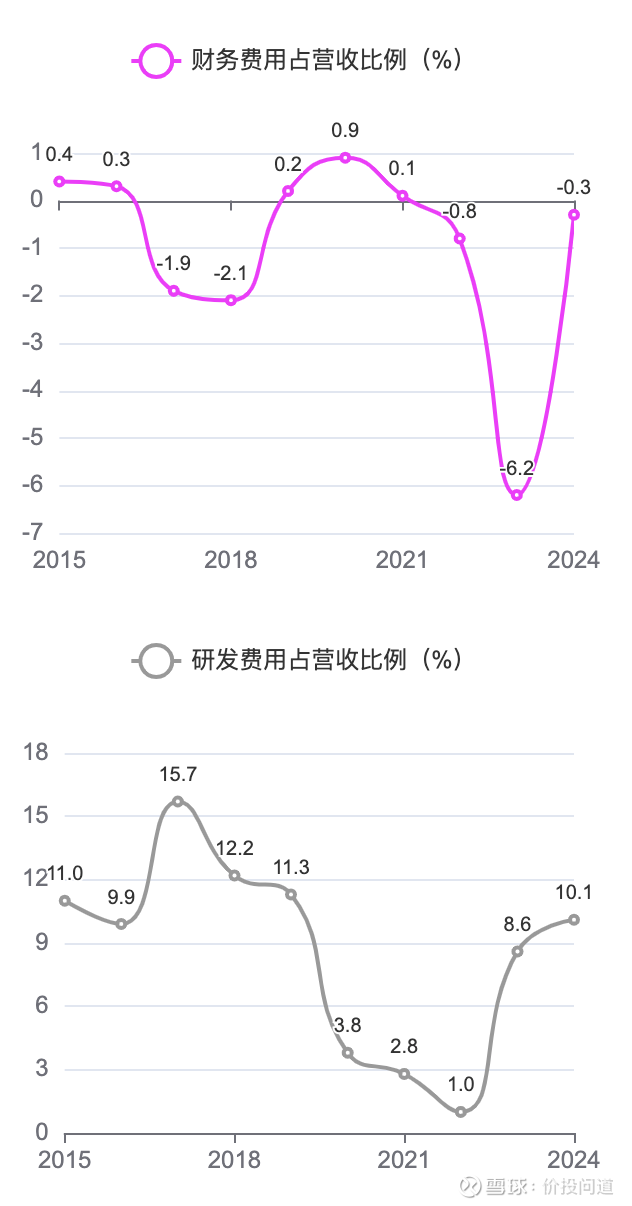

研发费用占比波动剧烈,从2017年的15.7% 降至2022年的1.0%,后又回升至2024年的10.1%。2022年的极低占比同样是营收巨量放大的结果。近年来研发投入占比回升至10%以上,表明对新产品开发的战略投入,为后疫情时代寻找增长点。

财务费用:占比常年极低且在零值附近波动,近三年为负值,反映了利息收入大于利息支出,财务结构健康。

第四部分,现金流分析。

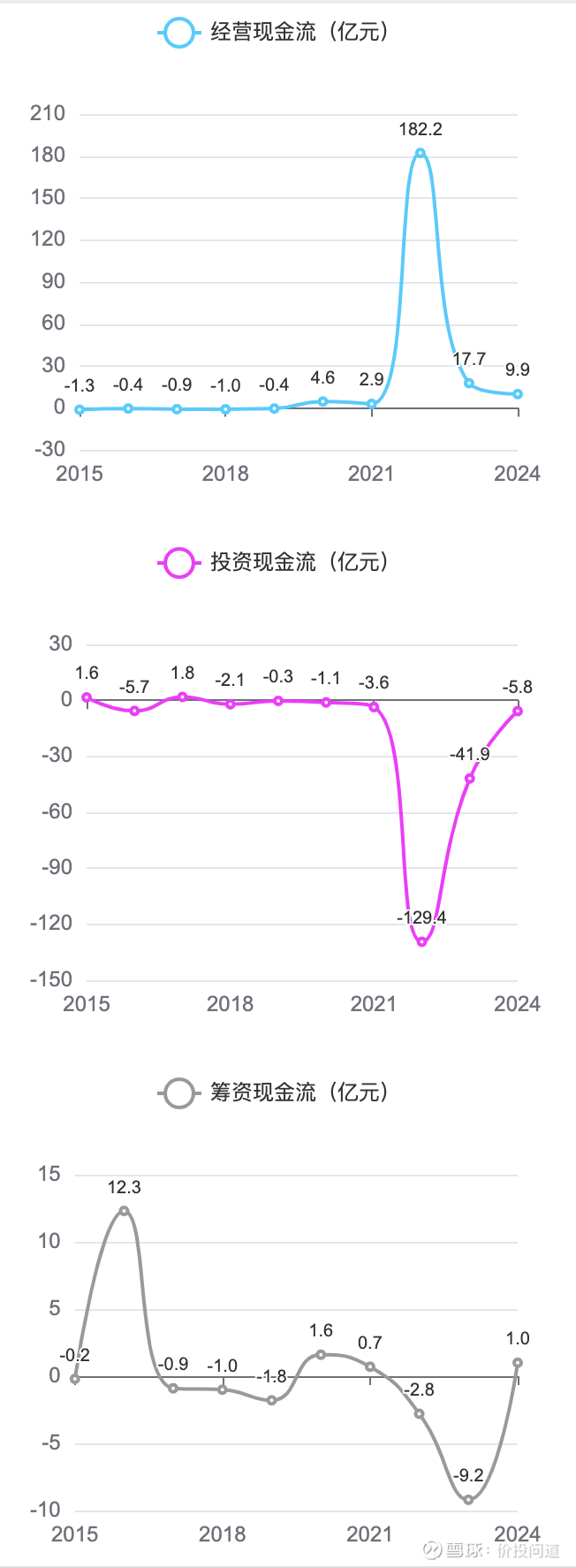

2015-2019年,经营现金流持续为负。这表明公司核心业务无法产生净现金流入,处于“失血”状态,与当时主营业务亏损或微利的情况相符。

投资现金流规模较小且波动不大,反映公司当时资本开支有限,缺乏大规模扩张的能力或意愿。

筹资现金流在2016年有一次大净流入12.3亿元,此后多为小幅净流出。这表明公司在这个阶段依赖股权或债权融资维持运营。

经营现金流自2020年转正,并在2022年达到182.2亿元的历史峰值。是新冠试剂盒业务爆发带来了巨额的销售回款,公司现金“造血”能力变强。

投资现金流在2022年也有一个较大投资流出,将业绩改善产生的现金用于大规模投资活动。

筹资现金流也基本不再依赖外部融资。

2023年经营现金流从峰值大幅回落,2024年为9.9亿元。这与营收下降趋势一致,表明主业创造的现金流入回归常态水平,但已能稳定产生净流入。

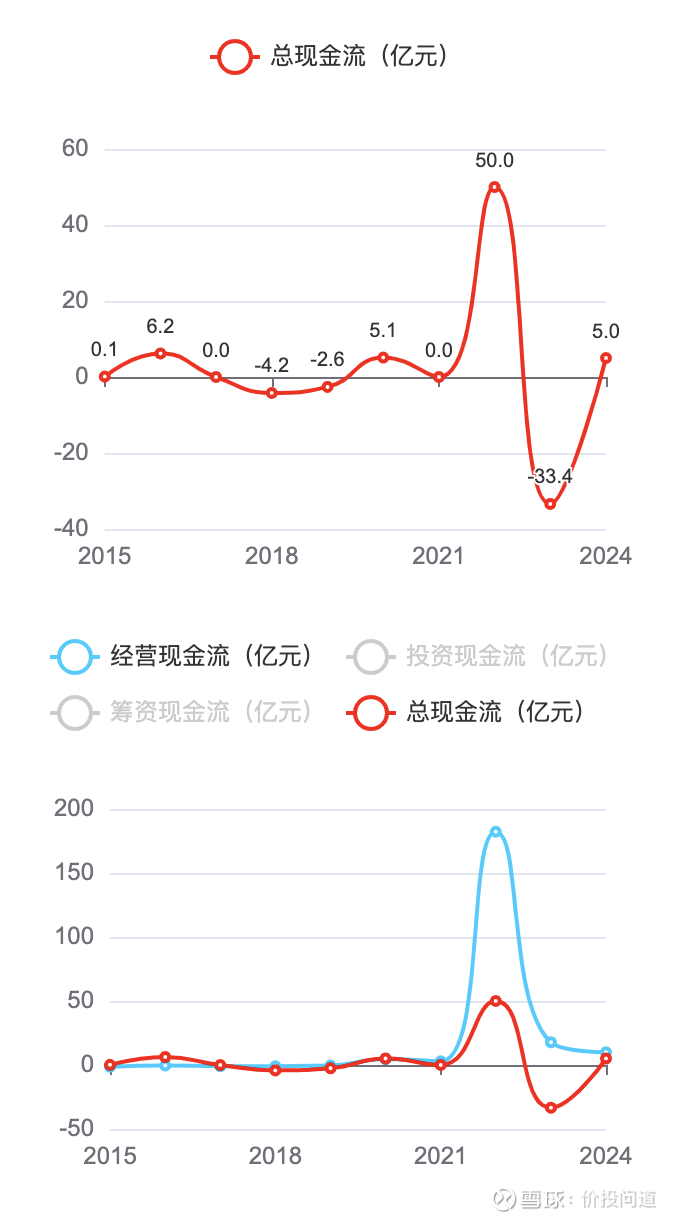

2021年之后经营现金流高于总现金流,现金流总体情况得到了很大改善。

第五部分,风险分析。

负债水平大幅波动,但整体下降。负债率从30%以上,下降到2024年18.4%,剔除预收、应付之后17.3%,财务结构安全。

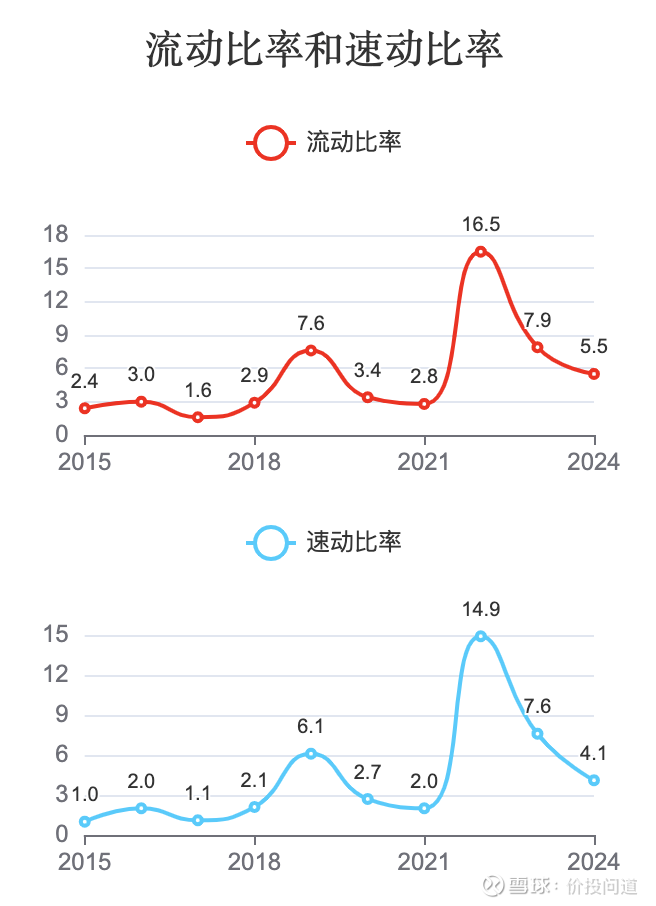

流动比率和速动比率大幅波动,但始终处于高水平。这反映出公司拥有的流动资产足以覆盖负债,短期偿债能力较强。

存货营收比和存货周转天数,在波动中总体趋势是下降的。2024年8.5%占比不算高,但是周转天数119天超过了90天,有点长。还是要注意存货风险。

与存货类似,应收营收比和应收周转天数,也是在波动中总体趋势是下降的。2024年,应收占比2.2%,应收周转天数为12.3天,保持在极佳水平。应收风险小。

产业链强势指标在2024年达到2.6,多数年份该指标大于1,表明公司在产业链中的话语权较强。

第六部分,资产结构。

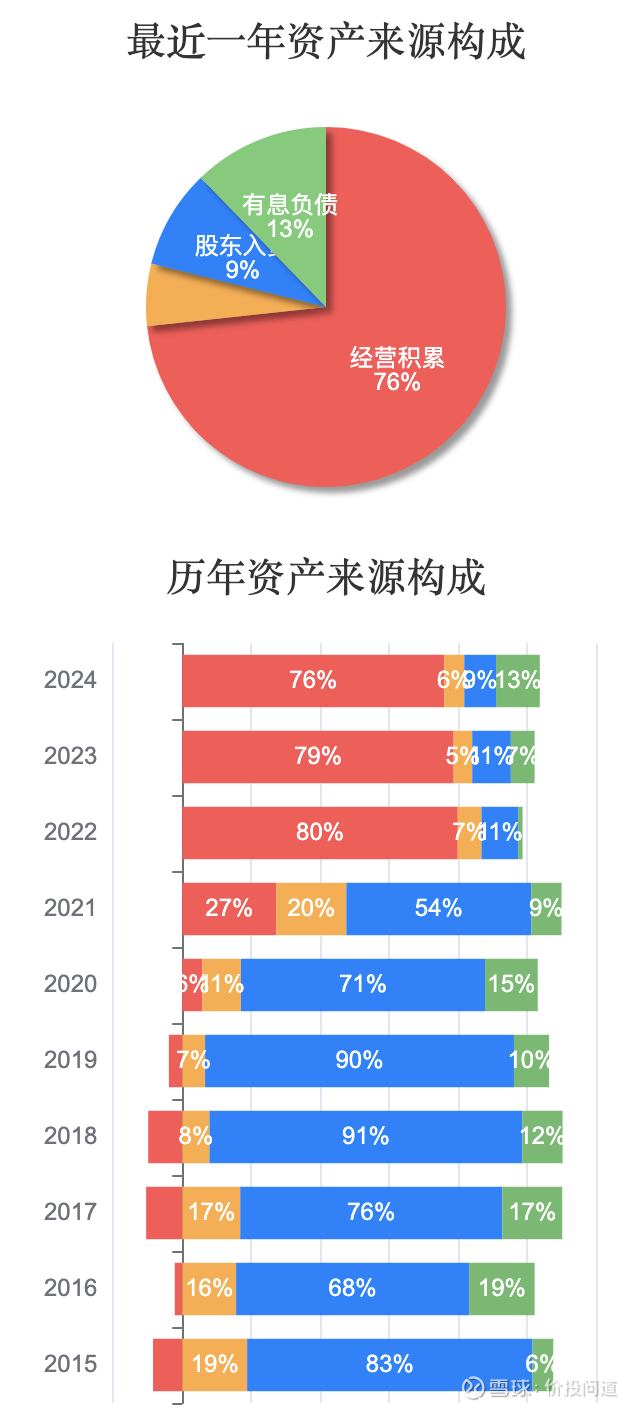

资产来源构成分析:

在2021年之前,高度依赖股东投入。公司资产的绝大部分来源是股东入资,占比常年在70%至90%。这个时期自身经营积累能力很弱,发展主要依靠外部资本输血。

2021年,经营积累占比大幅跃升至27%, 自2022年起,公司资产的来源结构发生质变。经营积累的占比急剧上升并稳定在高位,2024年为76%。而股东入资的占比降至很低水平。公司实现了从依赖外部输血转向内生性积累。完成了从“依赖融资”到“自我造血”的转型。

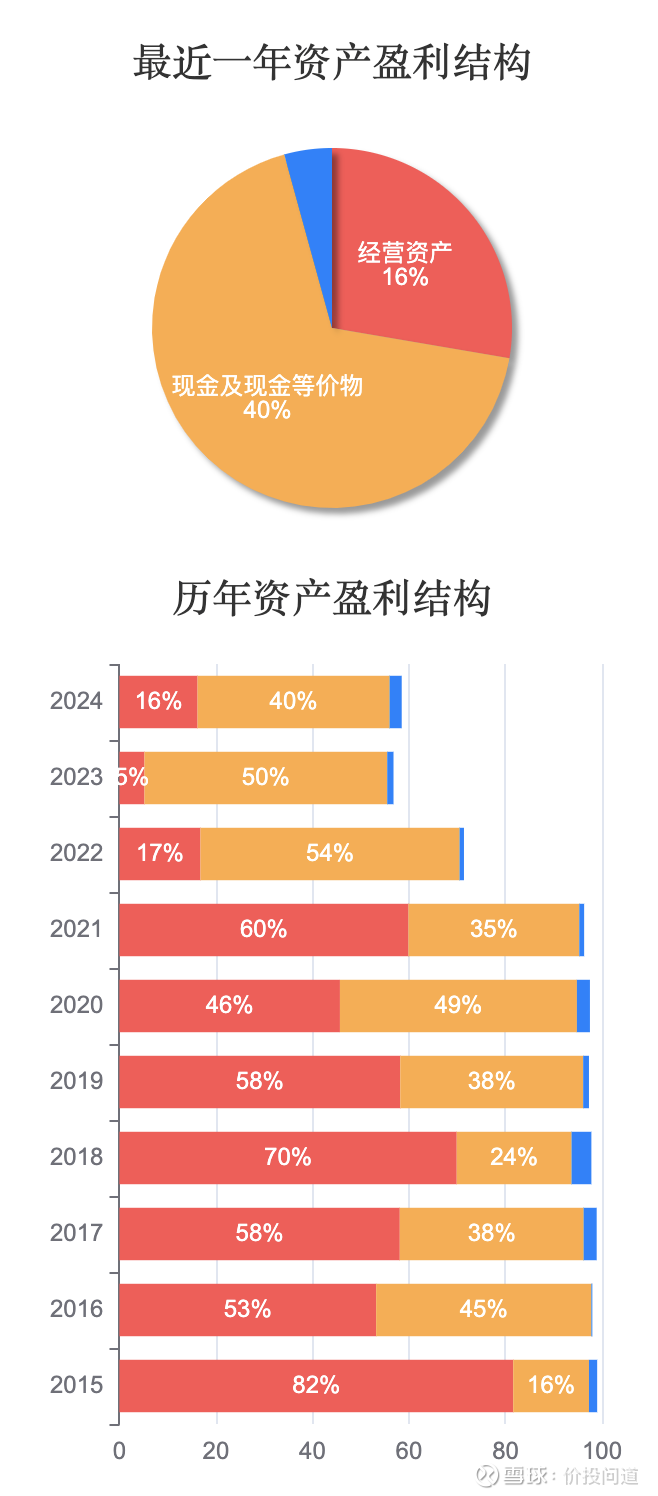

资产盈利结构分析:

在2022年之前,公司的资产主要以经营资产为主,占比通常在50%以上。这符合一家制造业公司的常态。同时现金占比也很大。

2022年后,现金及现金等价物的占比迅速超过经营资产。这一变化也源于海外新冠业务带来的巨额现金利润。

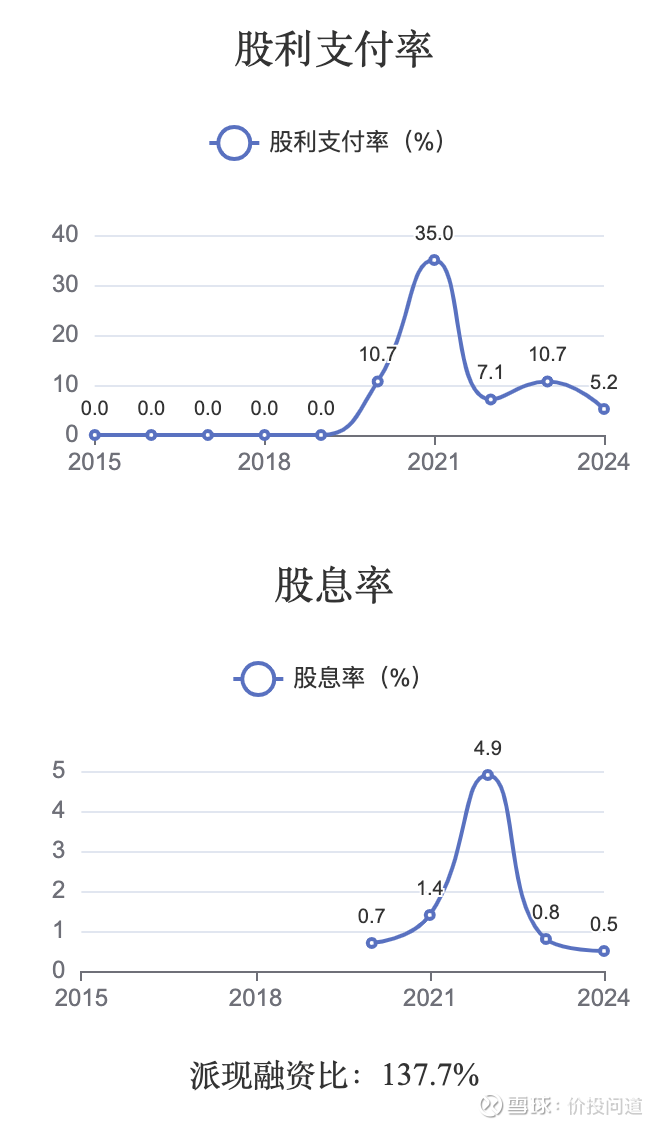

第七部分,分红分析。

公司在2020年之前业绩很差,没有进行现金分红。2020年开始派息,股利支付率在5%至35%之间大幅波动。这表明公司在实现盈利后,开始重视股东回报,但支付政策保守,并未将大部分利润用于分红。

多数年份的股息率处于1%左右的较低水平。股息回报的吸引力较为有限。

第八部分,估值分析。

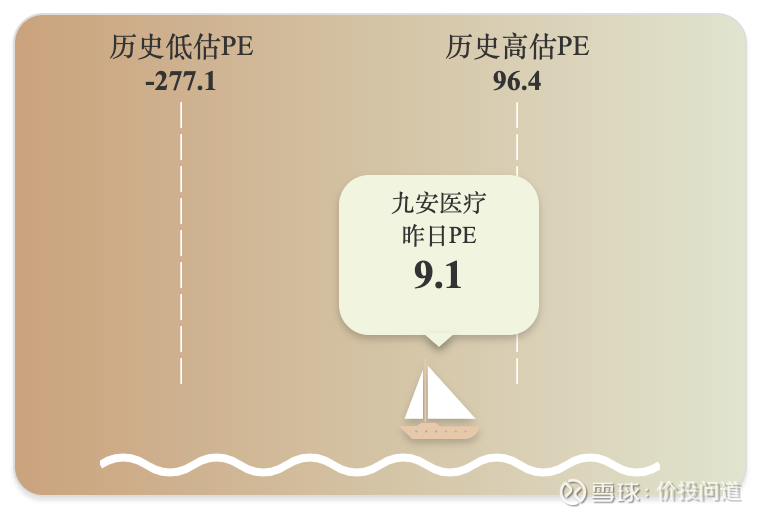

历史市盈率波动很大,由于过去利润曾经为负数,也有过利润很小的时候,市盈率有过负值,也去到过很高。

截止本文写作时间,2025年10月8日,PE为9.1。比较合理。

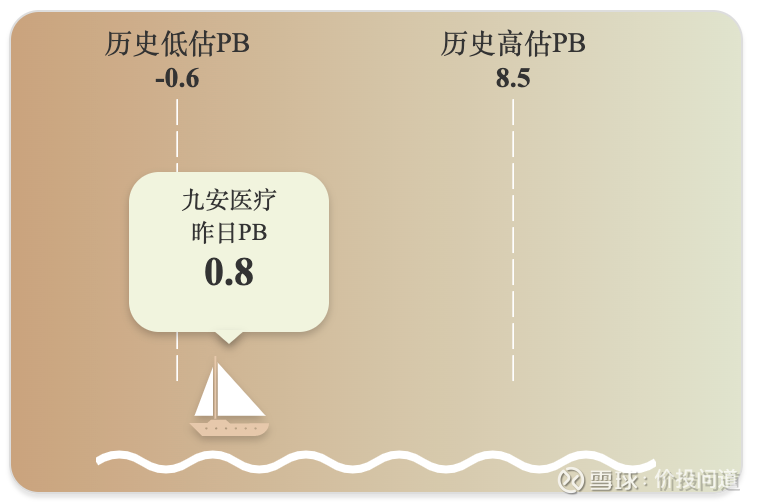

PB为0.8,处于“破净”状态,比较低估。

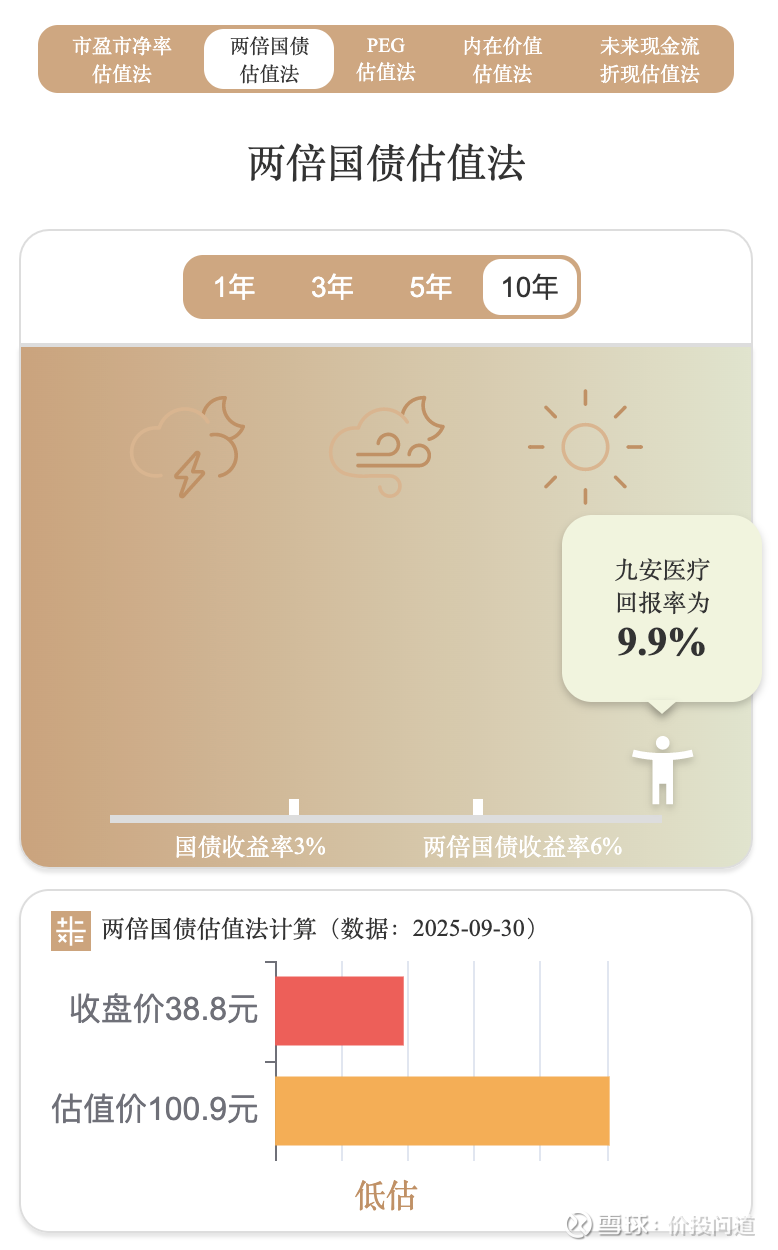

“两倍国债估值法”计算出公司的“回报率”为9.9%,高于两倍国债收益率,结论为“低估”。

不过,若公司未来盈利无法维持在当前水平,则该估值结果的参考价值会下降。

总结一下,九安医疗凭借iHealth品牌成功转型,新冠检测业务爆发使其2022年业绩和现金流达到历史峰值,并完成从依赖融资到自我造血的转变。后疫情时代核心产品收入锐减,但公司通过金融投资支撑利润。负债和应收风险低,存货周转偏慢。2025年上半年营收持续收缩,利润增长依赖投资资产公允价值变动,可持续性存疑。估值处于破净低位。目前看是比较便宜,但是后续利润的持续性不确定,海外市场也受国际政治经济环境影响较大。如果利润下滑,也有估值变高的可能性。