中国通号企业分析

价投问道

· 广东

轻松看财报,快速懂估值。今天聊一聊$中国通号(SH688009)$ $中国通号(03969)$ 。

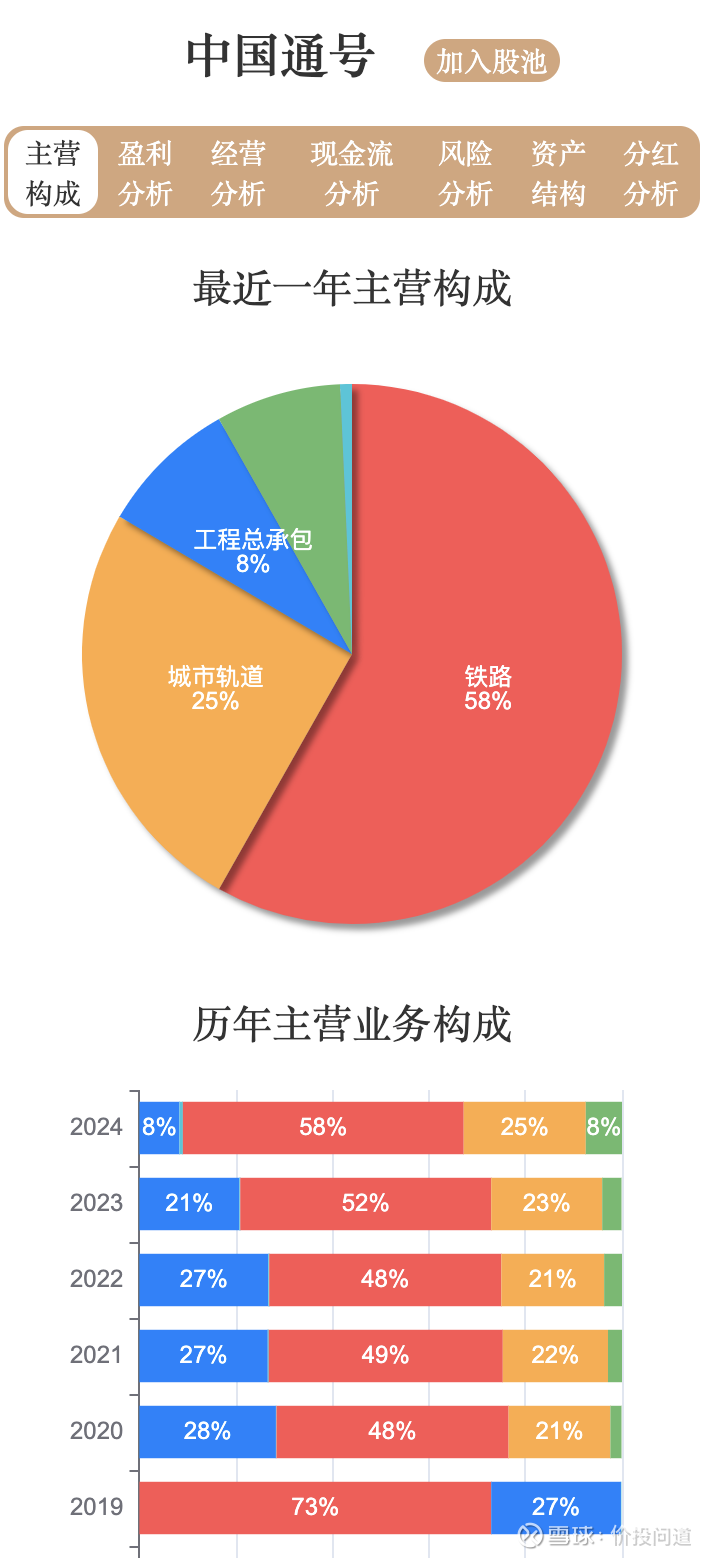

第一部分,主营构成。

中国通号是以轨道交通控制技术为特色的高科技产业集团,拥有投融资、设计研发、系统集成、装备制造、工程服务、运营维护完整产业链。作为中国高铁建设的国家队和主力军,先后参与了京津城际、京沪高铁、武广高铁、哈大高铁、兰新高铁等国内全部重大高铁项目建设。

铁路业务占比最大,达到58%,城市轨道业务占25%,工程总承包业务占8%。历年主营业务构成显示,铁路业务一直是公司的主要收入来源。

第二部分,盈利分析。

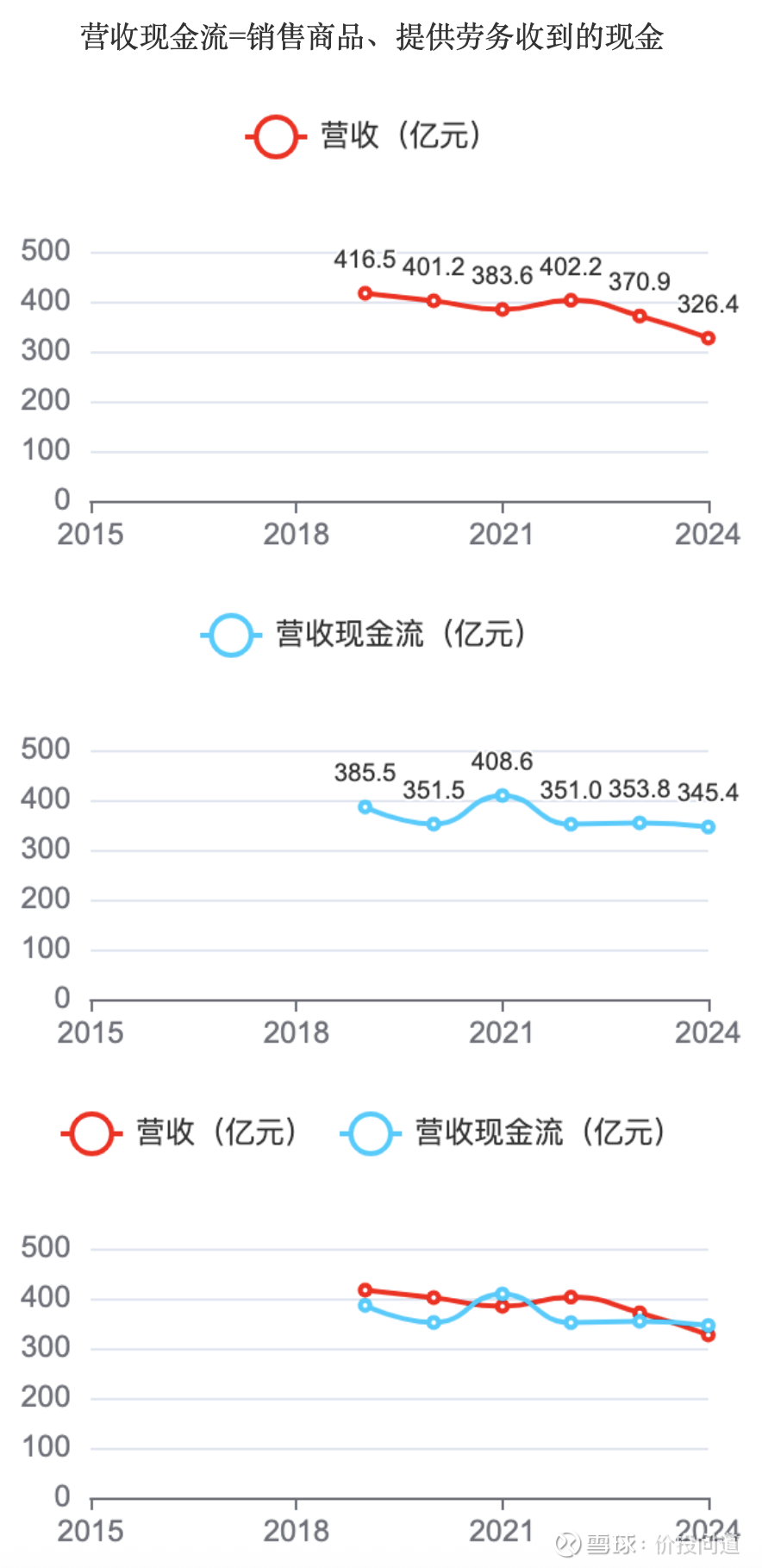

营收:营收整体呈现下降的趋势。2024年降至326.4亿元。

营收现金流:多数年份低于营收,营收的含金量不是很高。

净利润:基本持平,维持在35亿元的左右,2024年为34.9亿元。

扣非净利润:走势与净利润类似,但在数值上略低于净利润,反映出公司利润中存在一定比例的非经常性损益影响。

看一下

点击查看全文