北斗星通企业分析

轻松看财报,快速懂估值。今天聊一聊$北斗星通(SZ002151)$ 。

北斗星通是我国卫星导航产业首家上市公司,也是最早从事导航定位业务的专业化民营企业之一。

北斗星通所处的卫星导航与位置服务行业,是一个典型的政策驱动、技术密集型产业。

目前我国北斗导航市场集中度非常低。前十家的市场份额合计仅为7%左右。行业仍处于充分竞争阶段,尚未形成垄断性或寡头性市场结构。

技术密集的同时,竞争格局还分散,并且还受政策影响大。

这样的行业属性和竞争格局,会带来业绩的较大不确定性,和较低的毛利率、净利率。接下来通过定量的财报数据分析验证一下。

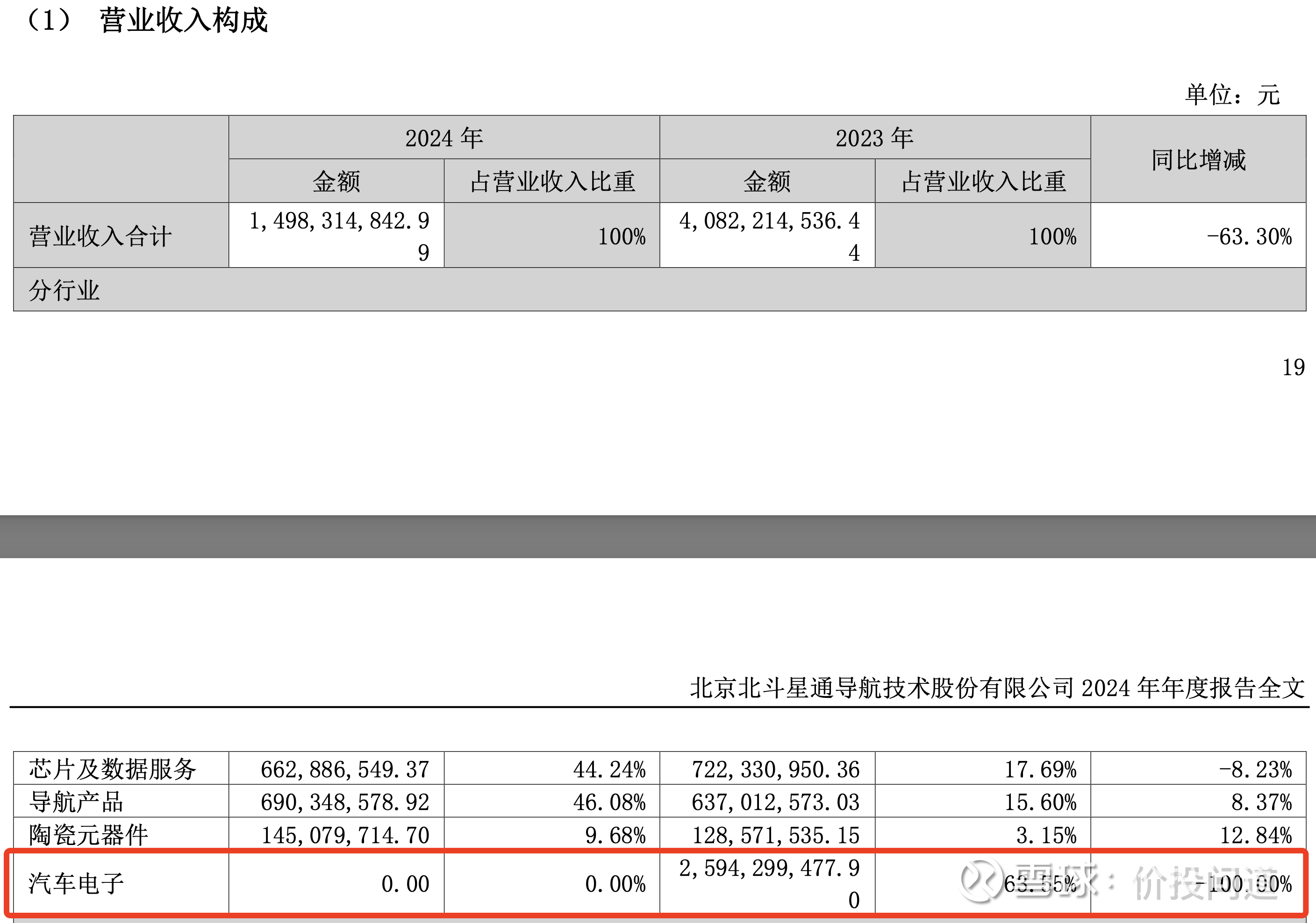

第一部分,主营构成。

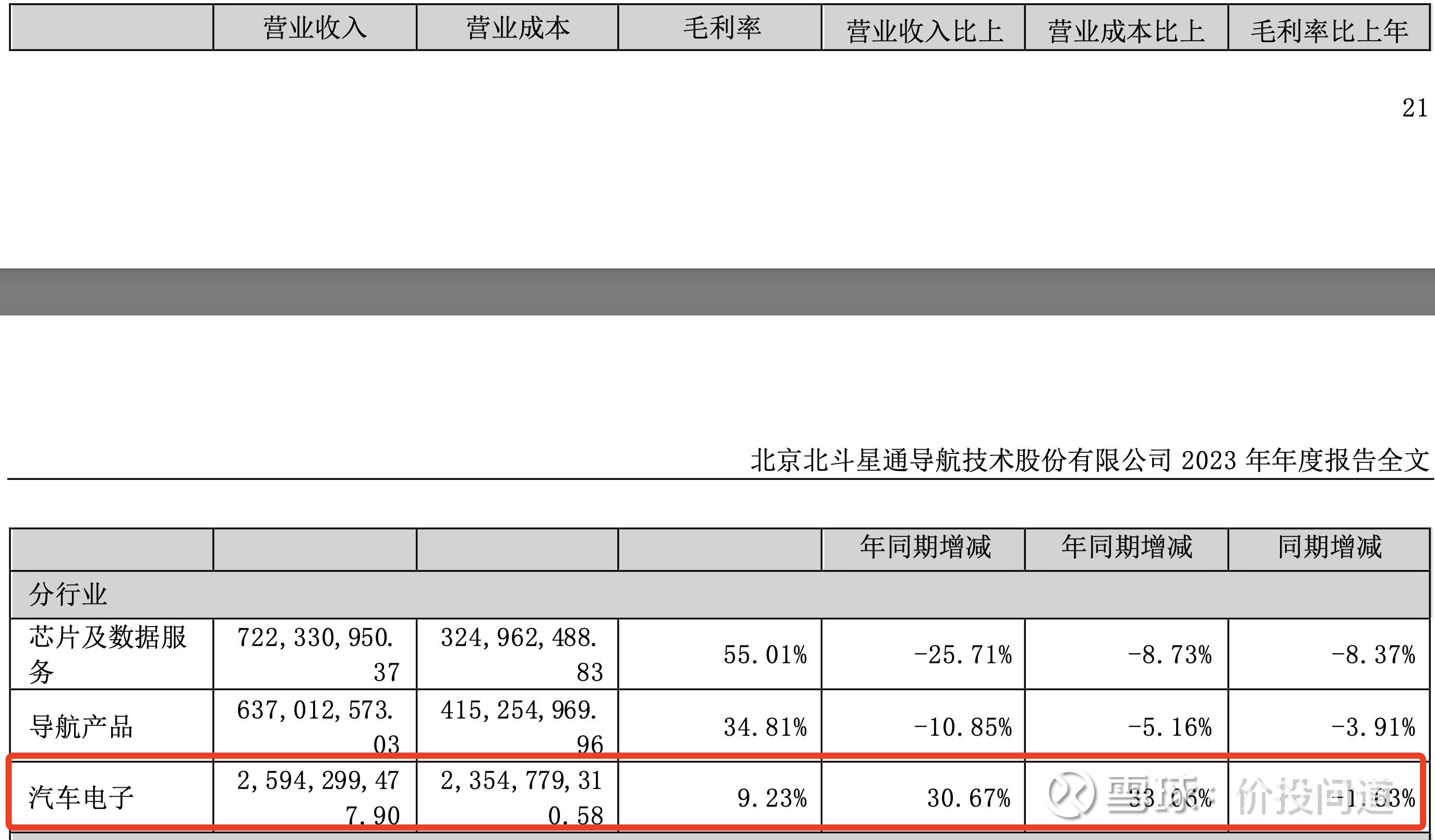

北斗星通的主营构成在2024年发生了一次重大调整。2023年,汽车电子占了营收的63.55%,属于主力贡献。

但是在2024年,完全剥离了汽车电子的业务。剥离之后,芯片及数据服务占44%,导航产品占46%。

第二部分,盈利分析。

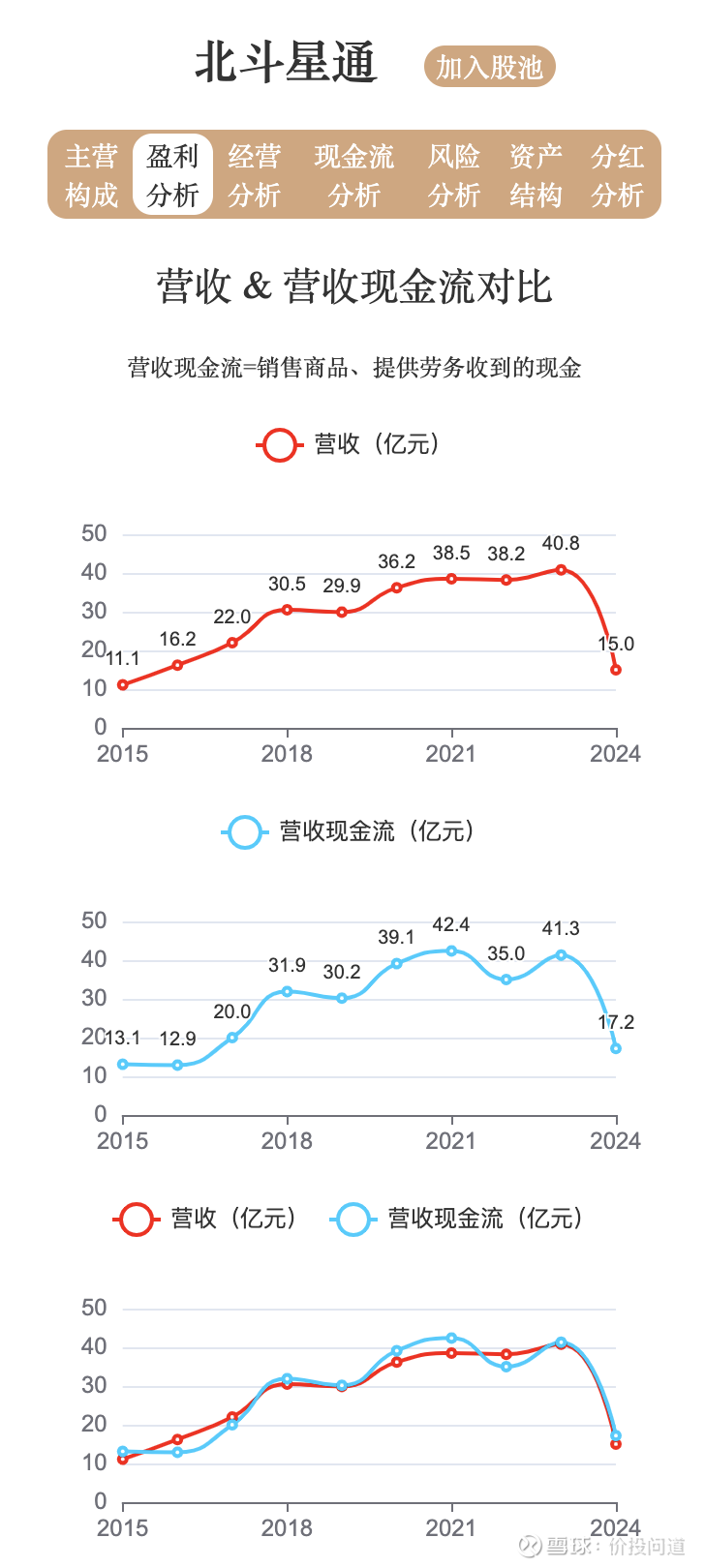

由于剥离了过去贡献营收的主力汽车电子,营收在2024年断崖式下跌,从40.8亿元降低到15亿元。不过,这是企业主动调整业务的举动导致的数据变化,并非断崖式恶化。

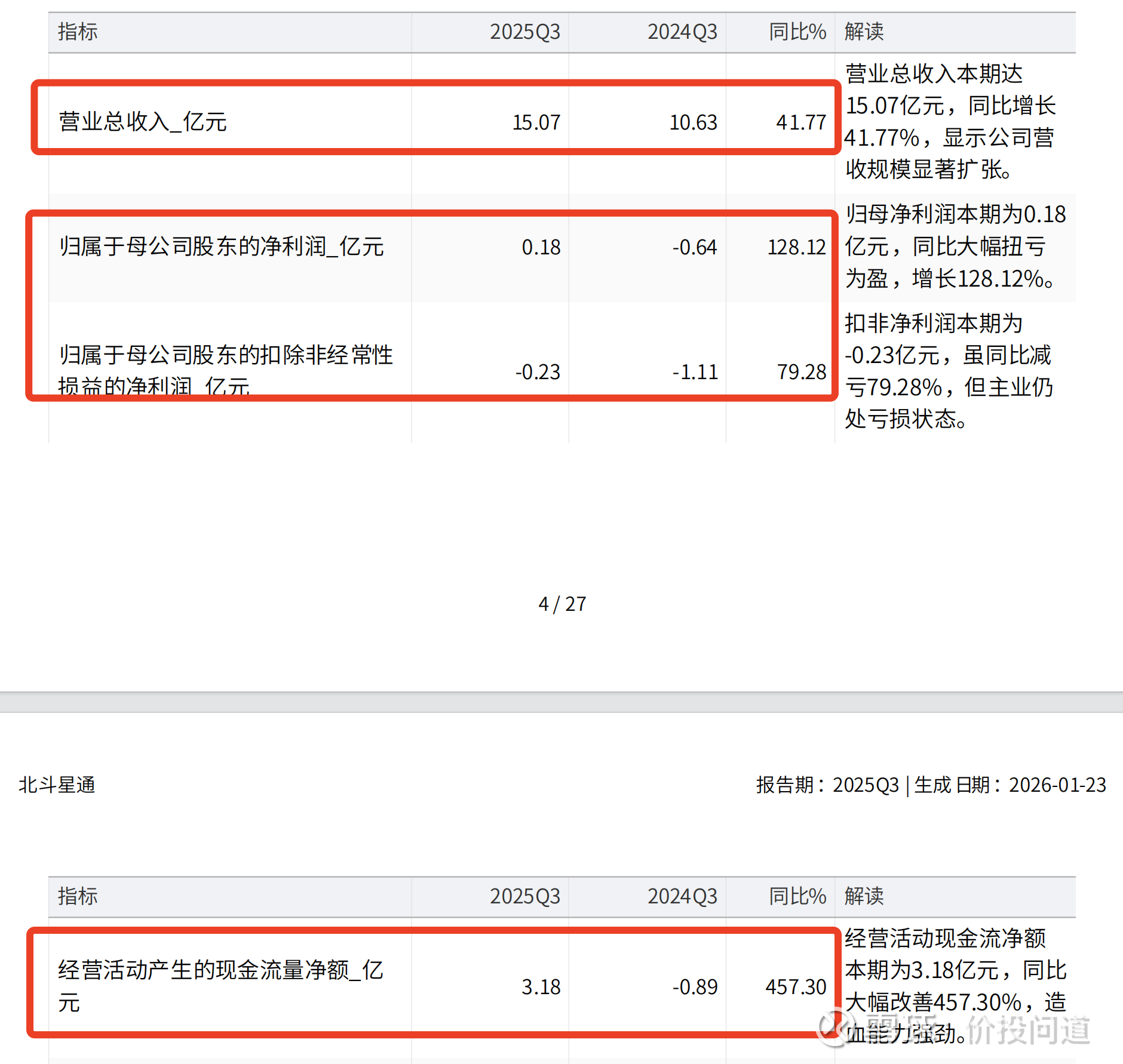

2025年第三季度,营收15.07亿元,同比大幅增长41.77%。说明剥离汽车电子业务以后,近年芯片及数据服务,以及导航产品这两大主力收入还是有比较好的增长的。

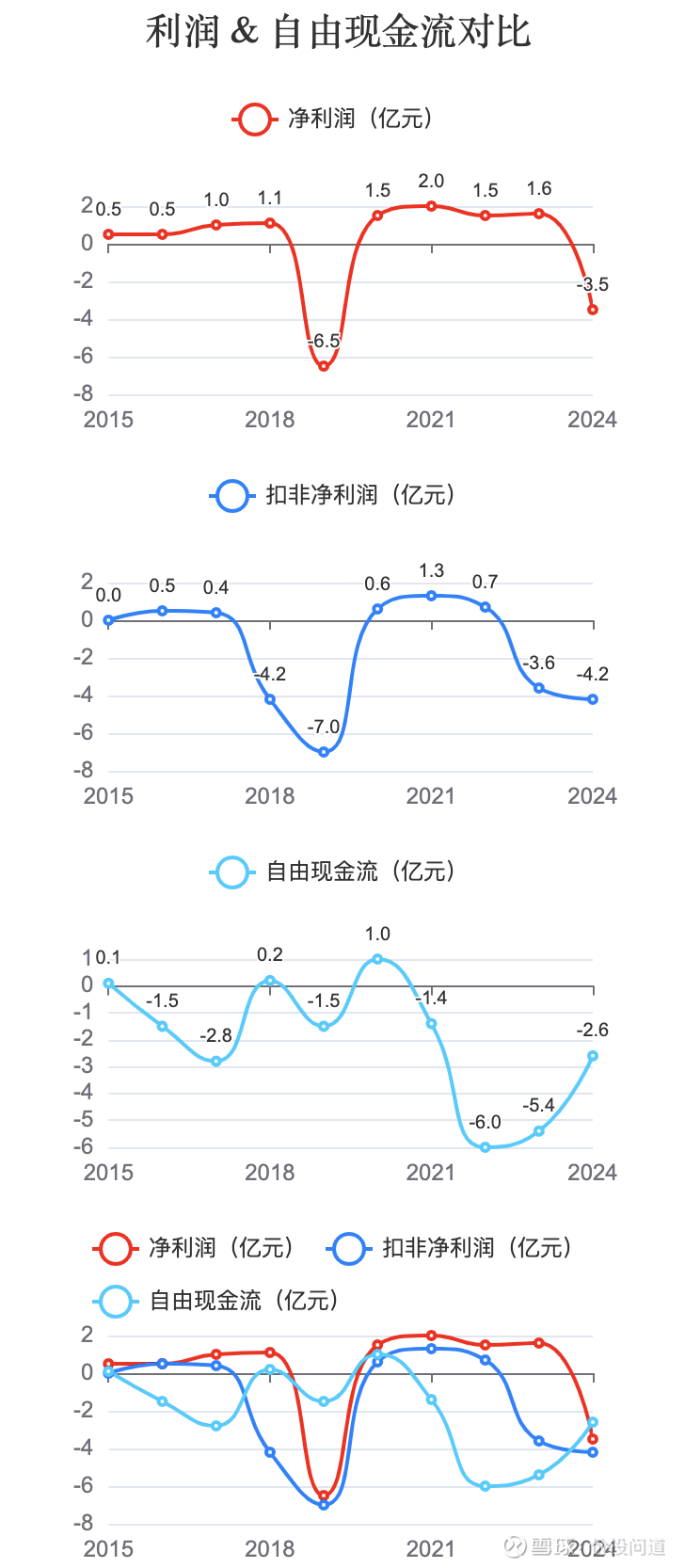

不过,利润的表现依然有待观察。往年业务虽然净利润不多,但除了2019年之外,还是一直是正数。

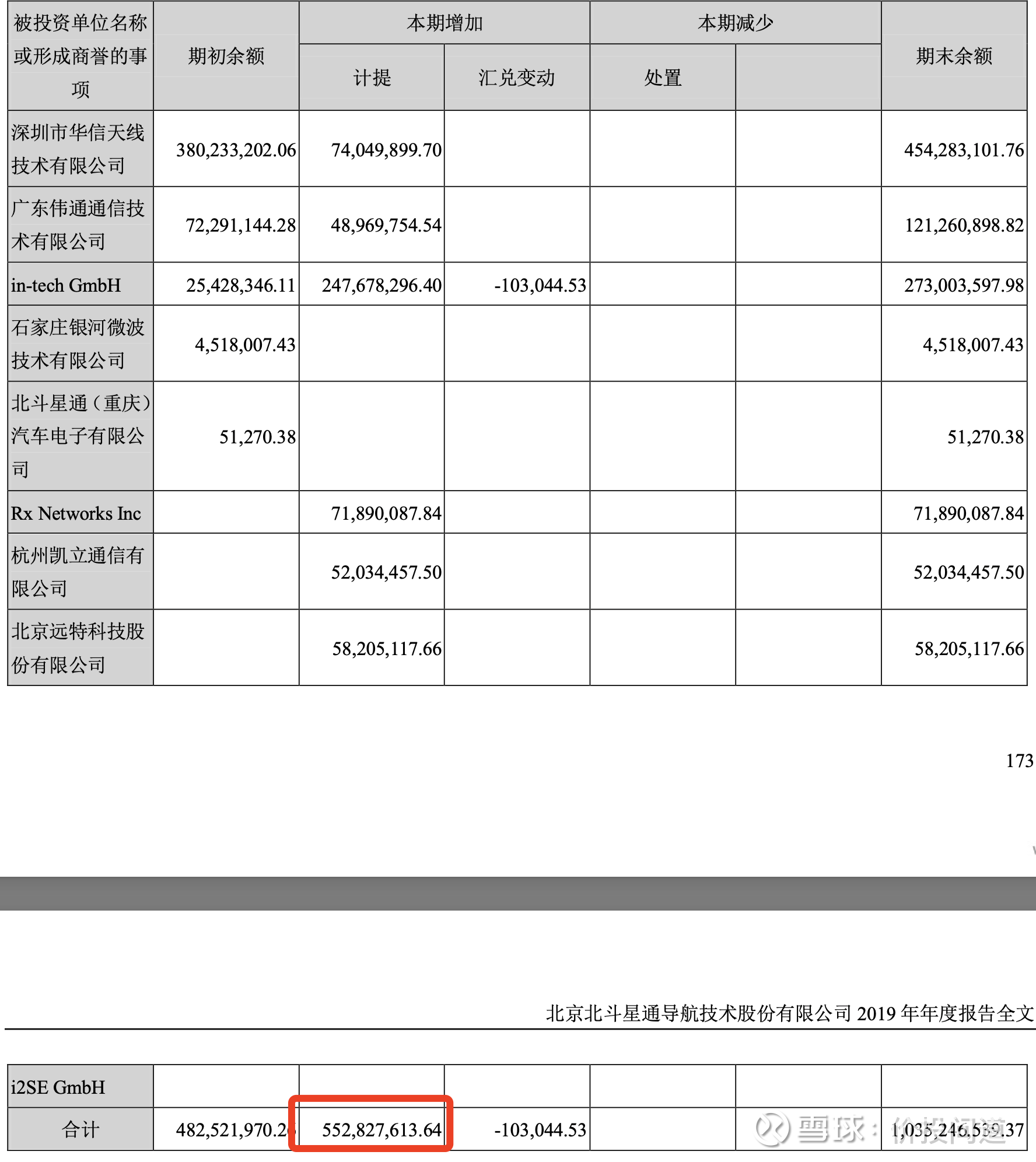

2019年这次异常利润低点,是由于计提了5.5亿元的商誉导致的。这说明企业在过去的并购活动中,非常不谨慎。

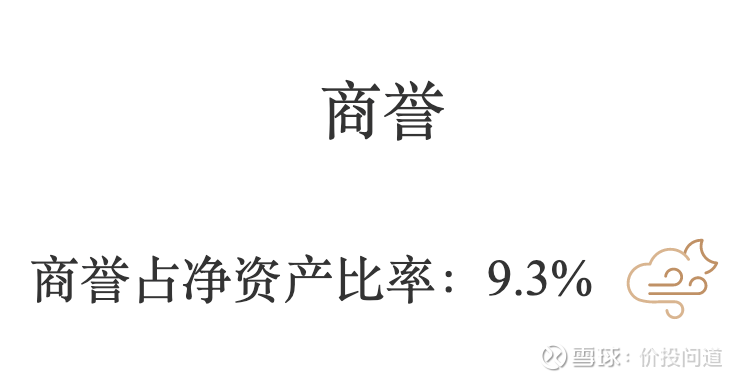

过去这些并购不够严谨产生的过高商誉,导致2024年商誉占净资产的比率依然还有9.3%,超过5%的标准。

2024年剥离汽车电子业务之后,净利润转为负数。2025年第三季度,净利润扭亏为盈,达到0.18亿元。不过,扣非净利润依然还是负数。后续是否能够真正产生稳定的盈利,还需要继续观察。

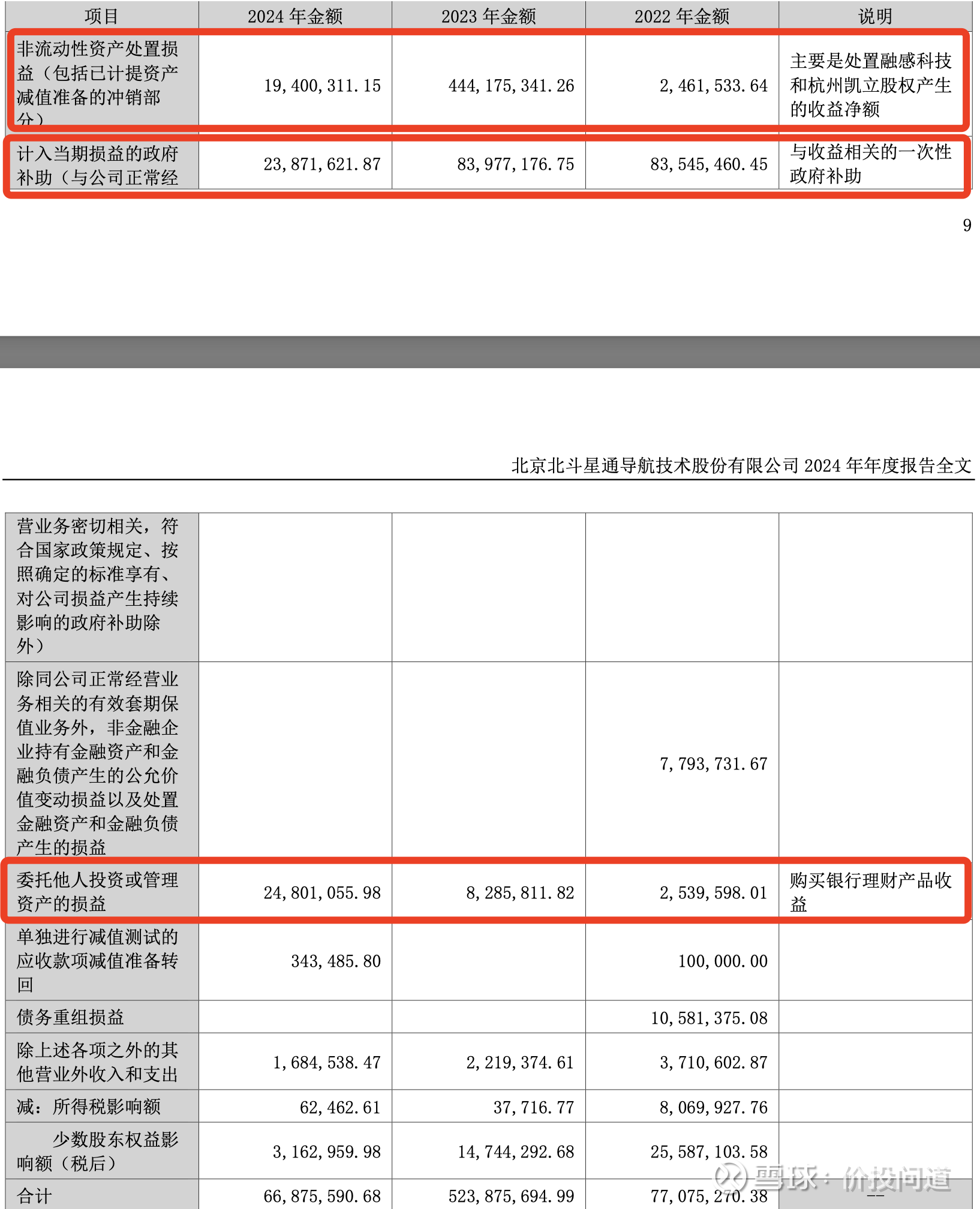

扣非净利润比净利润表现更低。根据2024年的情况,非经常性损益主要来自处置资产、政府补贴和银行理财。这几项都不是长期可靠的收入,还是要观察主业的盈利能力。

自由现金流多数年份低于净利润,利润的含金量不算高。

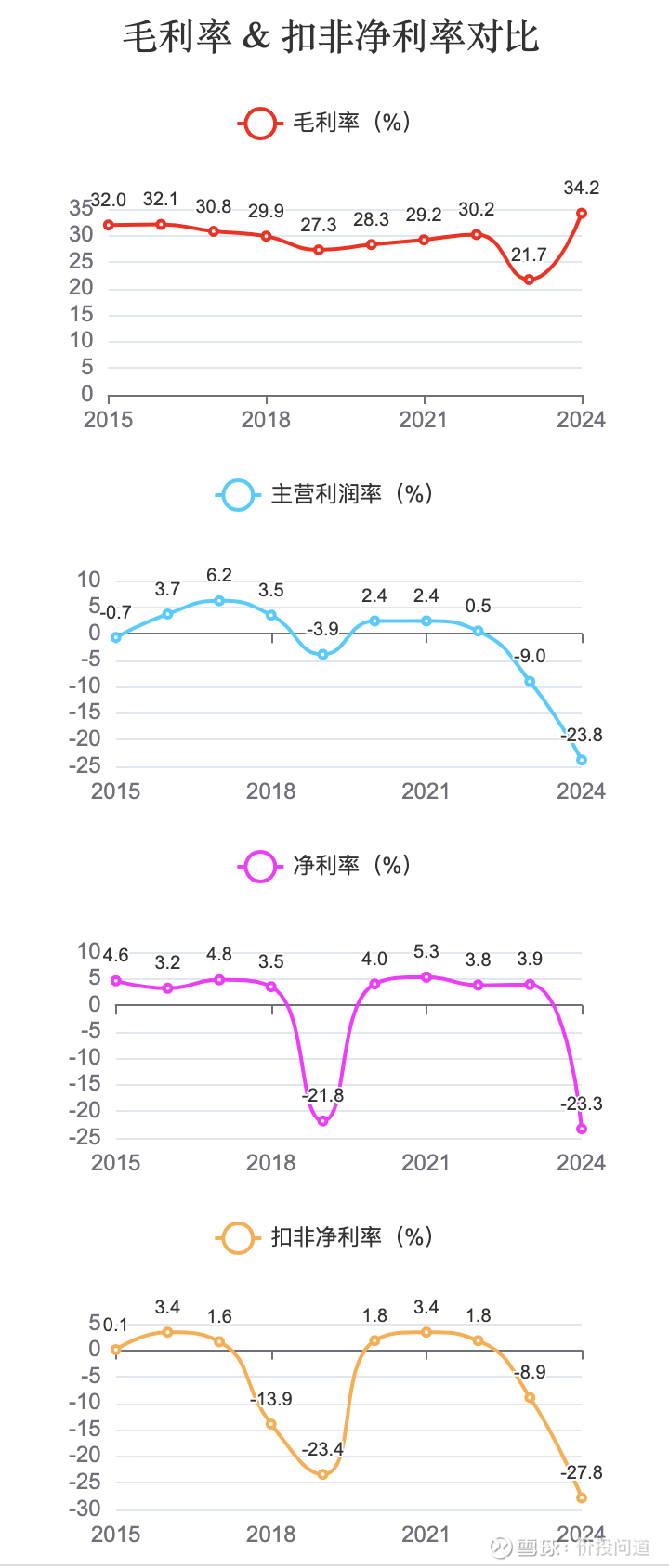

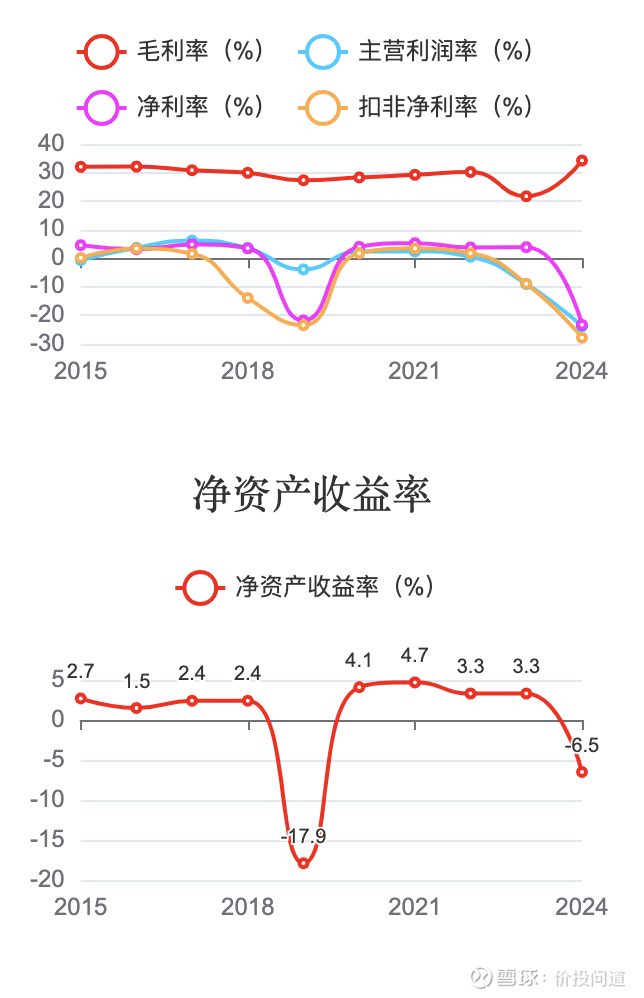

毛利率往年在30%左右,很低。

往年的业务里面,毛利率最低的就是汽车电子,仅有9%。

剥离了毛利率上拖后腿的汽车电子以后,毛利率去到了34%。2025年第三季度,毛利率达到了37.45%。有所改善,但依然没有很高,不超过50%的标准线。

抛开利润为负数的年份不说,往年基本上是净利率不超过5%,扣非净利率不超过3%。赚钱十分辛苦,只能获得一点微薄的利润。

净资产收益率也不超过5%,投资回报率太低了。

第三部分,经营分析。

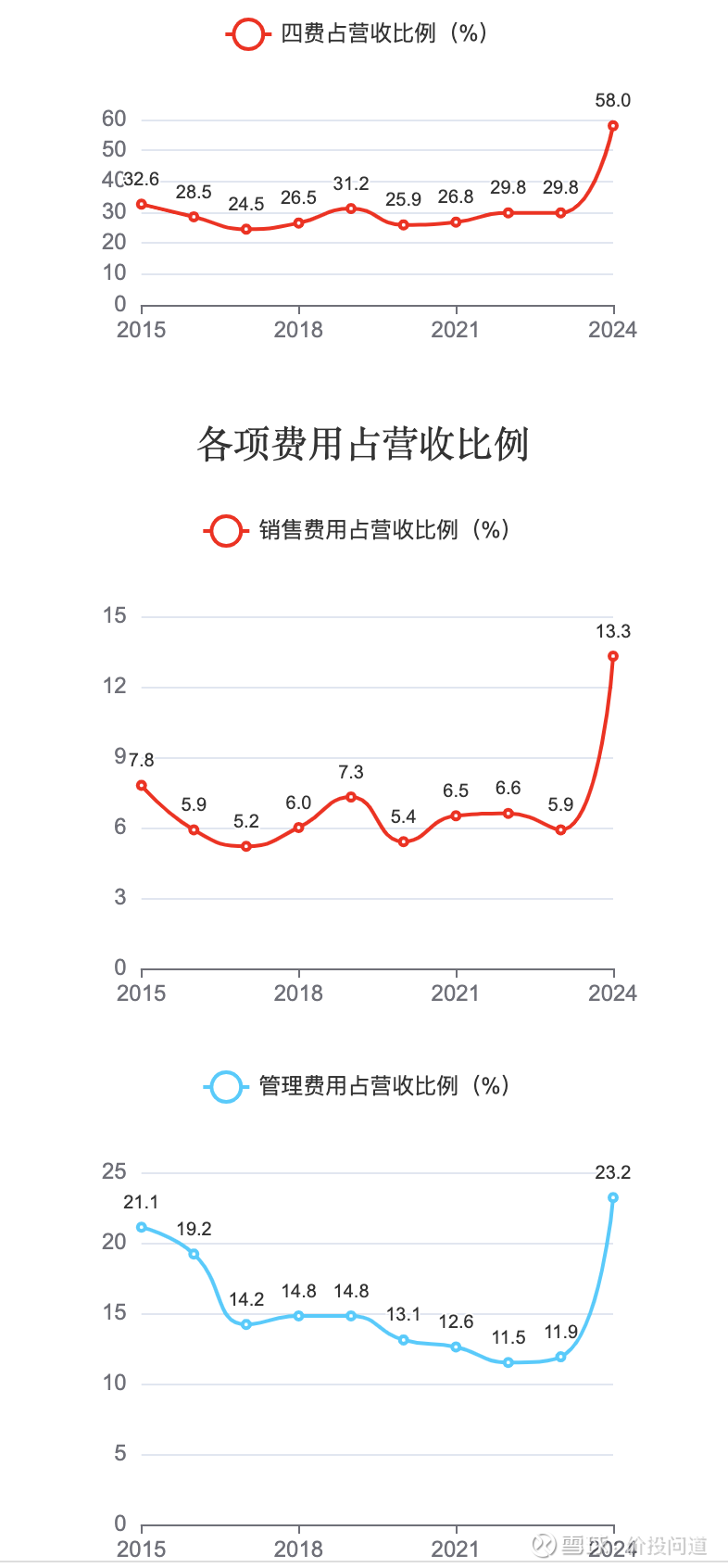

2024年,由于汽车电子业务的剥离,营收大幅调整。四费占营收的比例也就相应变得非常高。这种业务调整带来的比例变化,不太能说明情况。我们看往年平均水平参考一下。

销售费用占比在6%左右,还算合理和正常。

管理费用占比一直有在降低,管理上还是有在努力提升效率的,不过一直没有降到10%以下,管理成本还是比较高的。

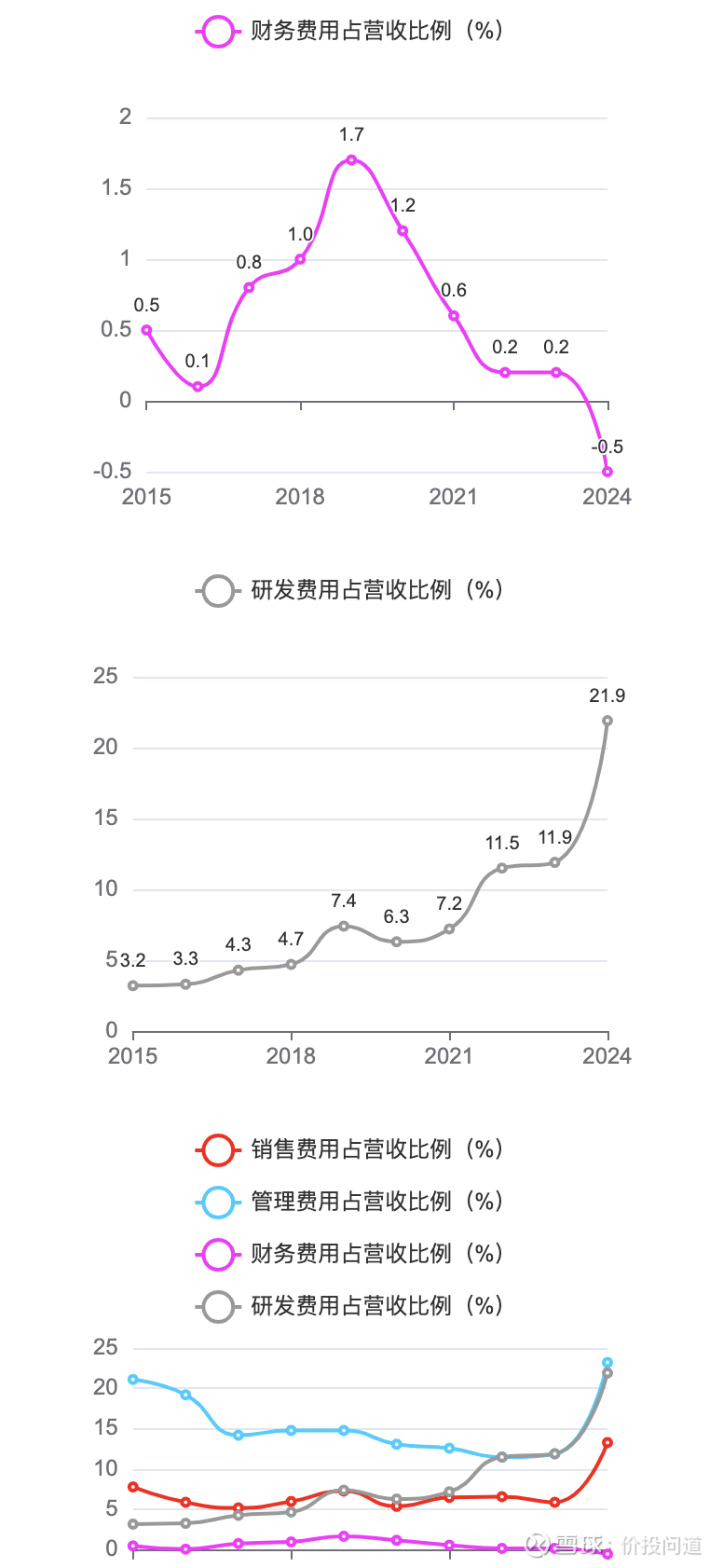

财务费用往年正数较多,不过占比不大,问题不大。2024年转为负数,说明债务利息情况进一步改善,好现象。

研发费用占比逐年提升,在这样一个技术密集型的行业里面,提升研发费用是难免的,占比并没有很离谱,也正常。

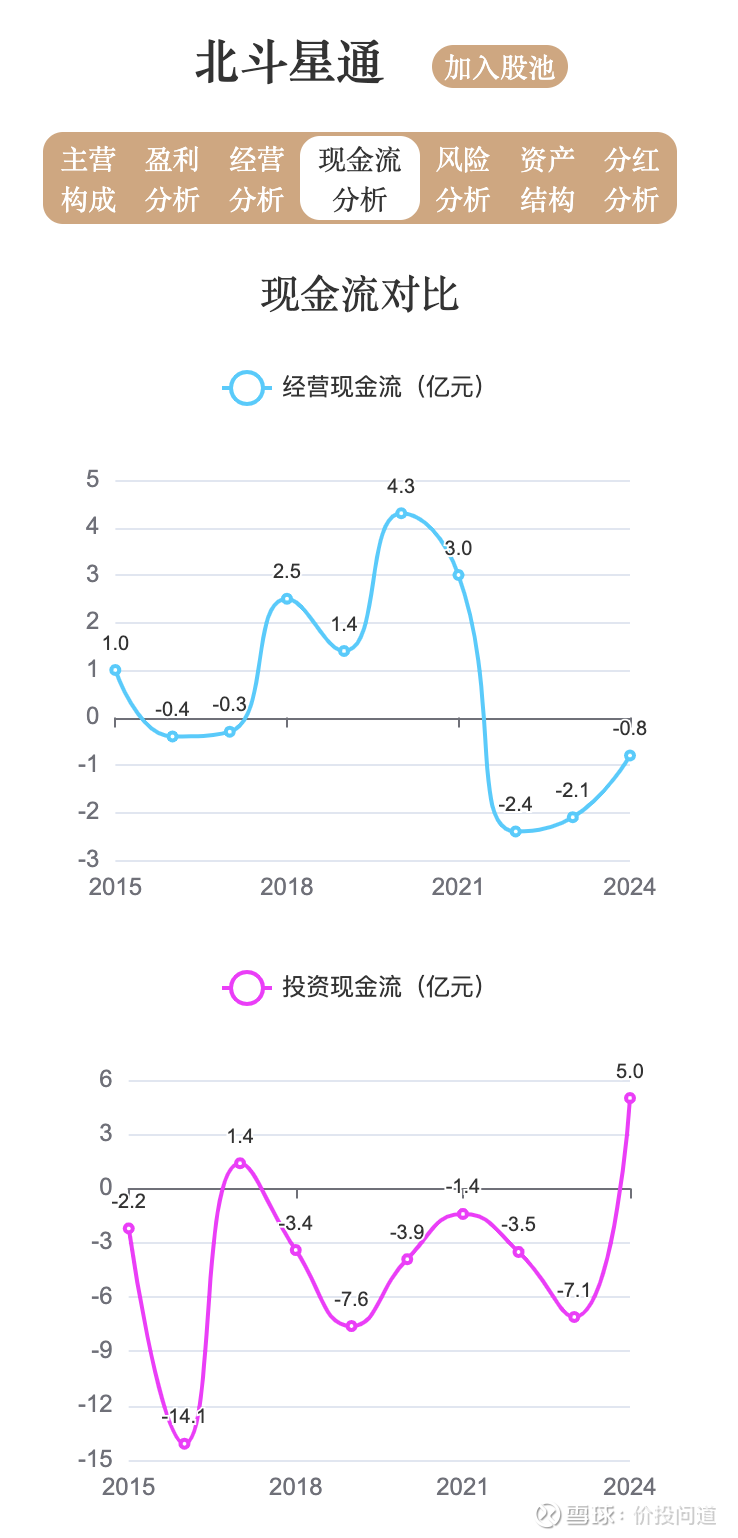

第四部分,现金流分析。

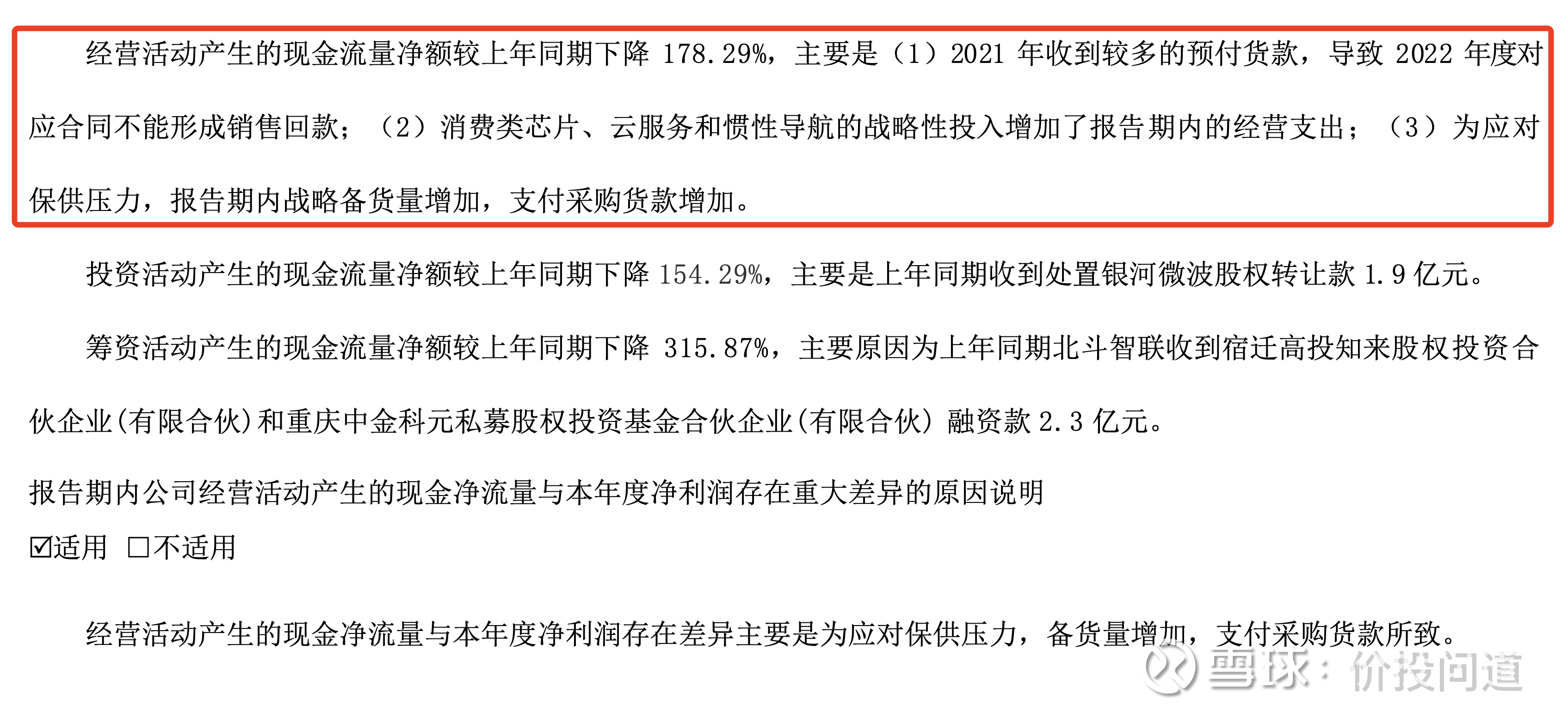

经营活动产生的现金流量净额,往年有正有负,2022年有一次断崖式下滑。

主要是2021年收到较多的预付货款,导致2022年对应合同不能形成销售回款;消费类芯片、云服务和惯性导航的战略性投入增加;以及,为应对保供压力,战略备货量增加导致的。还算是正常的经营活动变化,没有出现重大问题。

此后三年也一直在改善,2025年第三季度,经营现金流净额3.18亿元,实现了由负转正。

投资现金流多数年份为负数,说明企业还在投资发展阶段。2024年的大额转正主要是理财产品到期赎回导致的。2025年第三季度,资本支出仍占了经营现金流净额的41.58%,说明仍在投入。

筹资现金流净额多数年份为正数,说明融资比较多。

经营现金流常常低于总现金流,这是一个不好的现象。说明企业自身经营造血能力不强,等下要看一看资产结构问题大不大。

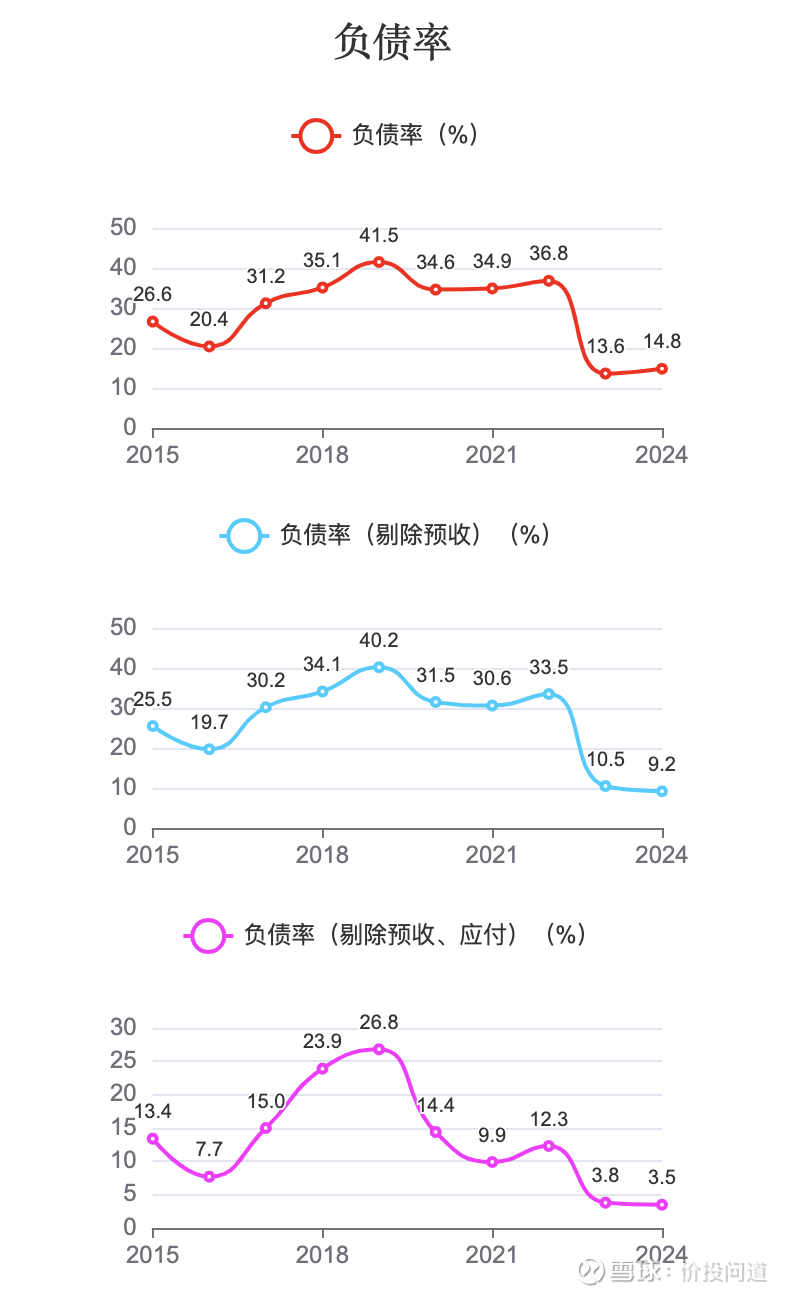

第五部分,风险分析。

负债率14.8%,很低。剔除预收、应付之后,负债率仅有3.5%,没什么负债风险。

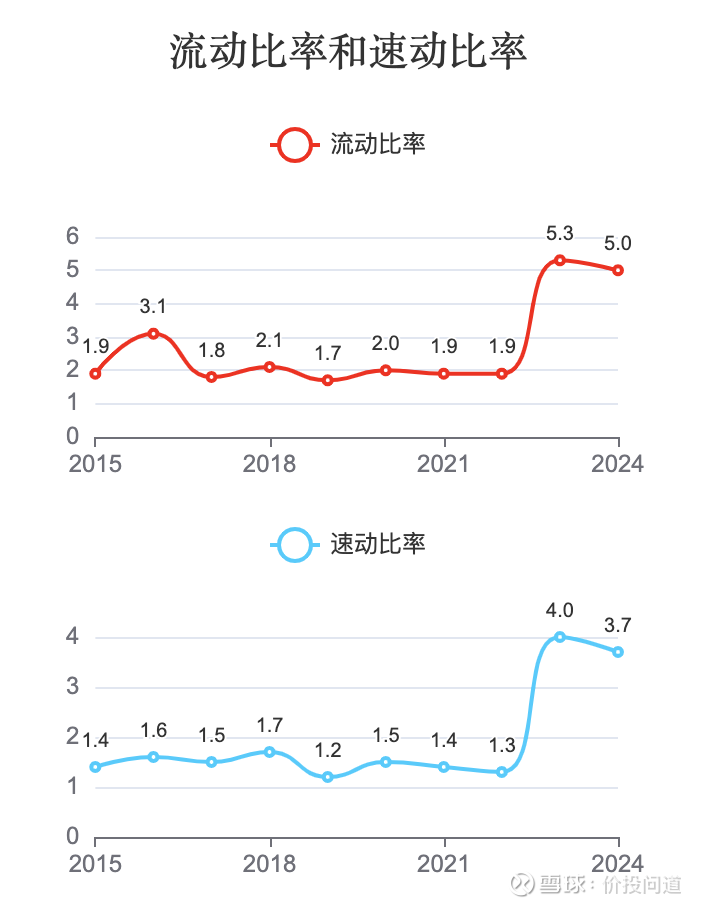

流动比率5.0,速动比率3.7,流动性非常好,偿债能力很强。

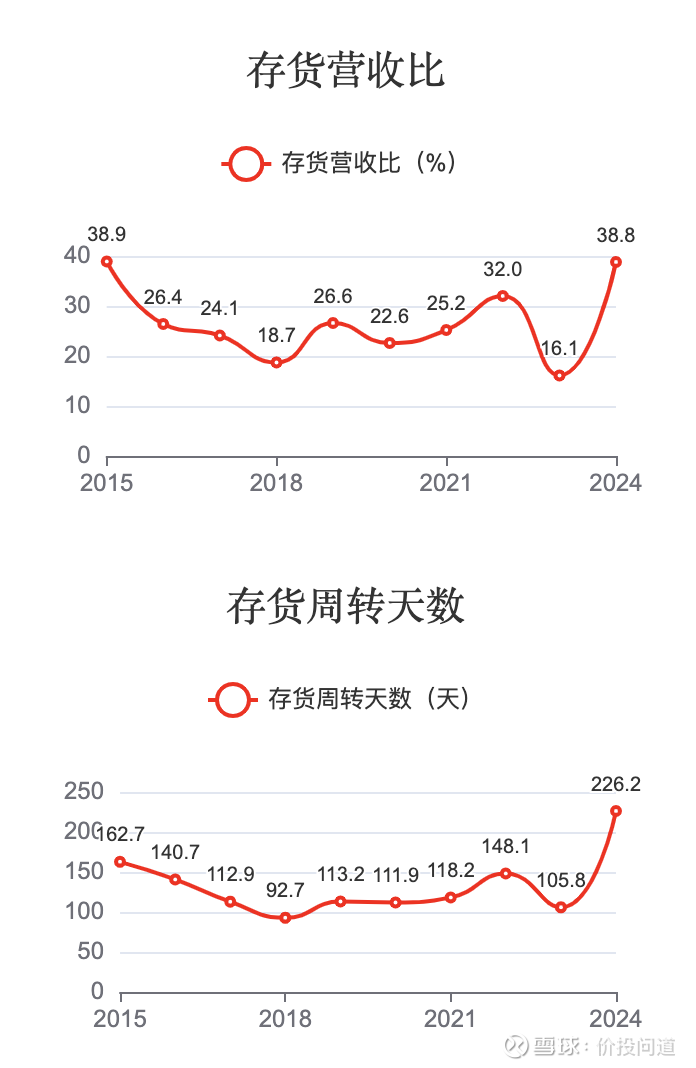

存货波动较大,2024年还是因为业务剥离的问题,导致营收异常低,对应的计算公式也就导致存货占比和周转天数都很高。我们还是看往年的平均水平。

存货占比波动较大,在20%以上的时候较多,存货周转天数也基本上在100天以上。对比同行华测导航来说,存货占比略高了,不过周转时间略快。总体来说正常。

应收总体是降低的趋势,但是没有低过20%。应收周转天数在100天以上,超过90天,还是有一定的应收风险。

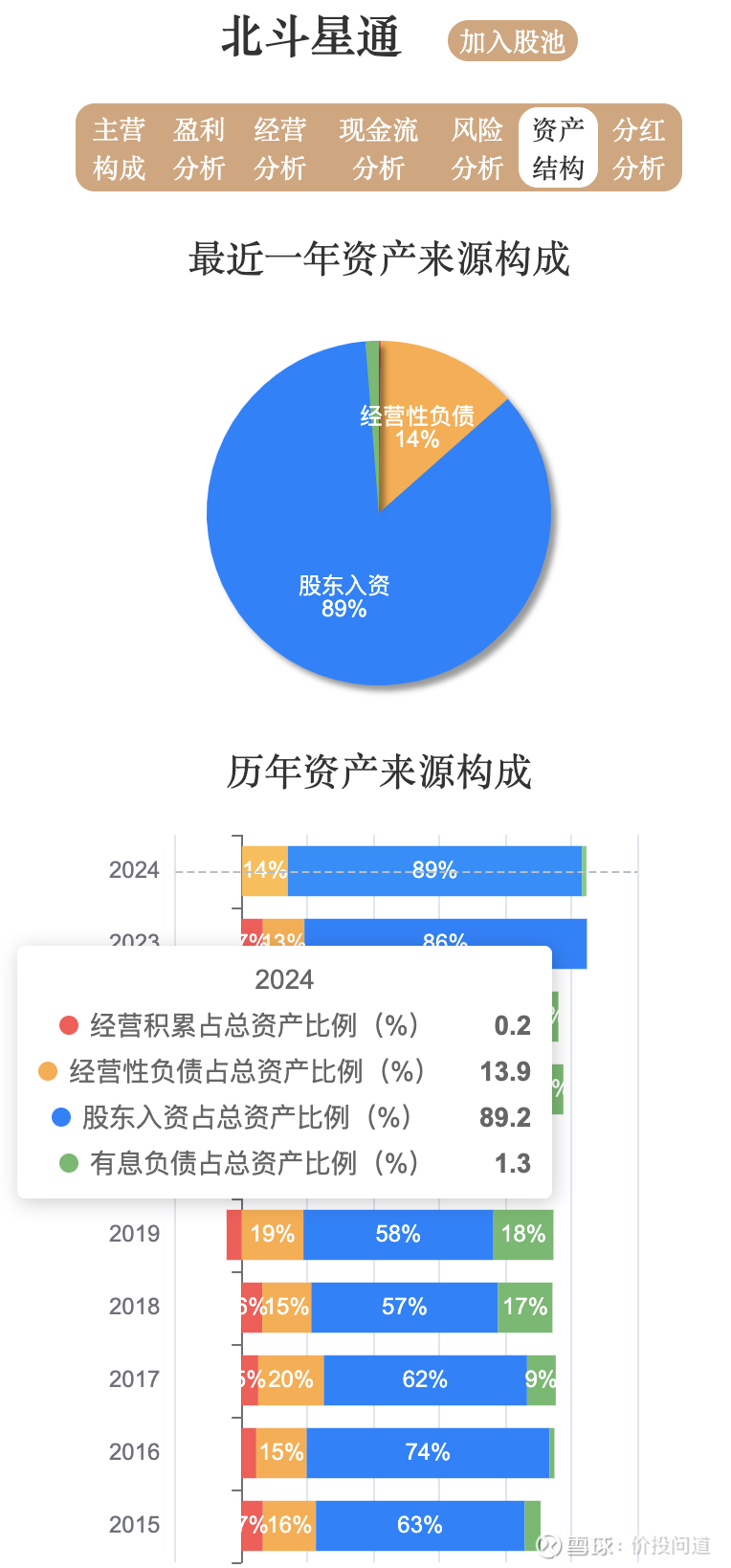

第六部分,资产结构。

资产来源构成。经营积累占比很低,仅有0.2%。有息负债也不多,仅有1.3%。

最大头的就靠股东入资,占比高达89.2%。其次是占用上下游的经营性负债,占比13.9%。

这也印证了前面经营现金流表现不佳,筹资现金流常年为正的情况。说明企业自身经营的赚钱能力很差,也不愿意借钱,主要就是靠股东的钱养着。

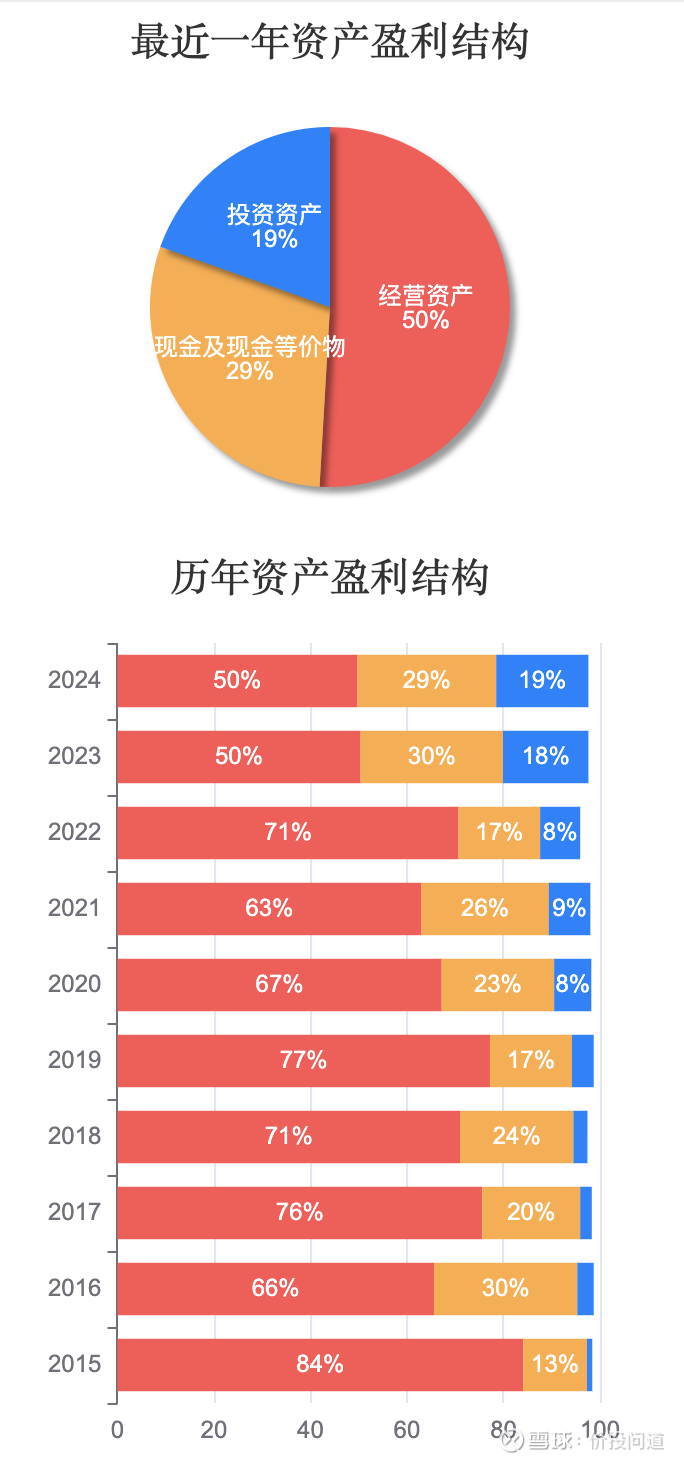

资产盈利结构。经营资产占比最大50%。

现金及现金等价物占比29%,超过了25%,资金蓄水池倒是安全,只可惜这钱是股东的钱,要是自己赚的钱就好了。

投资资产19%,占比也不算小,基本是理财带来的。

第七部分,分红分析。

股利支付率有的年份是正数,有的年份是0。说明时而分红,时而不分,不太稳定。自己的盈利都这么微薄,分红不能保证也可以理解。

有分红的年份,股息率也很低,都不超过0.5%,说明估值也不算低。

第八部分,估值分析。

截止本文写作时间,滚动市盈率由于滚动利润还是负数,所以也是负数。不具备参考价值。

市净率5.19,很高了。后续还是要观察一下,业绩能不能稳定回升,回升的速度又能不能够覆盖现在的估值。

总结一下:北斗星通是我国卫星导航产业首家上市公司,其创立、发展与我国北斗系统的建设进程深度绑定,是北斗产业化最早的探索者和推动者之一。

更为关键的是,北斗星通是国家主管部门授权从事北斗系统运营服务业务的首家企业,取得了北斗卫星导航定位系统授权分理服务单位等关键资质。不过,北斗运营服务牌照并非北斗星通独有。

目前我国北斗导航市场集中度非常低。前十家的市场份额合计仅为7%左右。行业仍处于充分竞争阶段,尚未形成垄断性或寡头性市场结构。

技术密集、政策导向、竞争格局不明朗等行业属性,加上北斗星通在并购业务上十分不谨慎,产生了大量商誉计提,管理费用占比较大等各项因素,

导致毛利率不高,约30%-40%,净利率非常低,不到5%,扣非净利率不到3%。利润十分微薄。

也正因此,资产结构中,经营积累占比极低,主要靠的是股东的投入。好在负债率很低,没有太高的负债风险。

原有的营收贡献主力汽车电子毛利率过低,已被完全剥离。剥离之后,2025年第三季度,营收、利润、经营现金流都有较大的提升。不过扣非净利润仍为负数。后续需要进一步观察利润是否能够稳定提升。

相对目前的利润,估值较高。要看后续行业竞争格局是否能够改善,北斗星通又是否能够取得超越同行的竞争优势,才能判断是否能够迎来利润的较快增长。