宝新能源企业分析

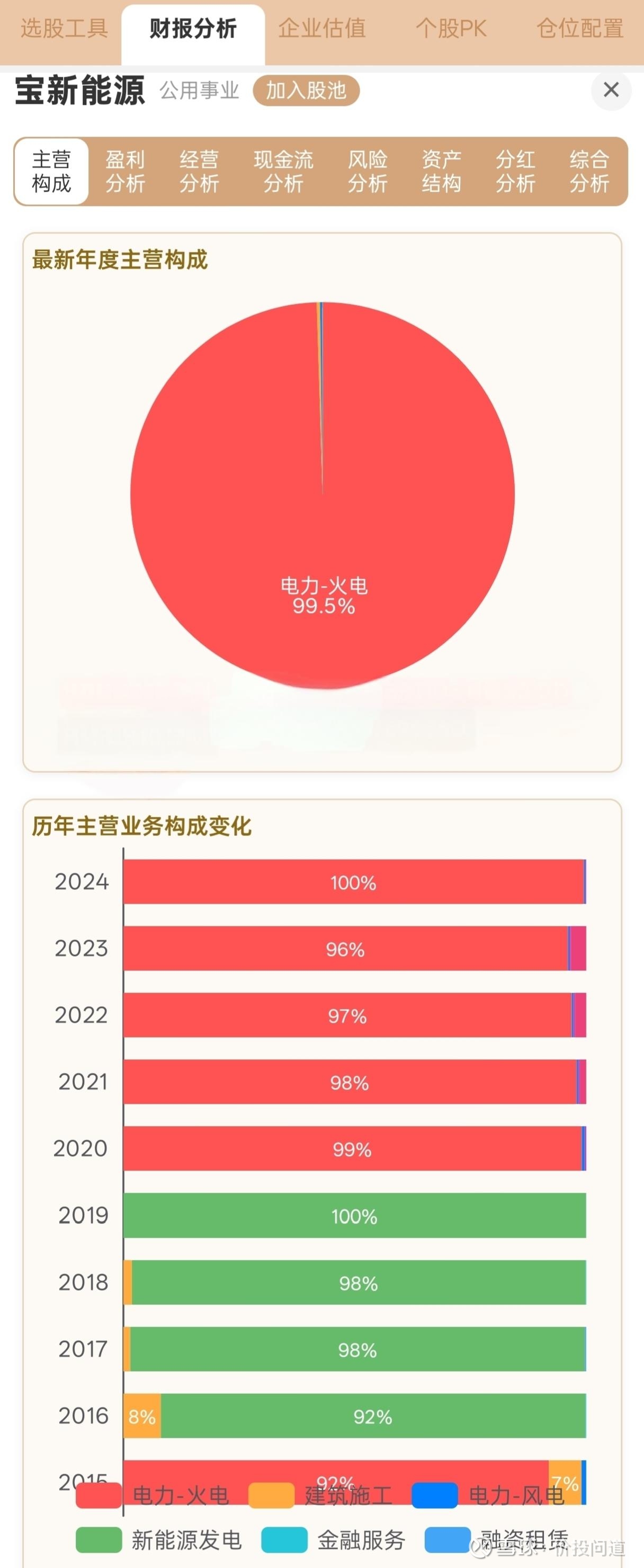

$宝新能源(SZ000690)$ 是一家火力发电企业。从主营构成上看,2019年以前,完全是做新能源发电的,2020年以后,完全变成了做火力发电的。然而,这并不是一次业务转型,而是一次“脱掉马甲”的财务统计口径修正。

早期公司利用政策归类的宽泛性,将实际上是烧煤矸石的发电业务,包装成了“新能源”。

煤矸石是采煤和洗煤过程中排放的固体废物。在我国早期的产业政策中,这种将废弃资源拿来发电的模式,归类于“资源综合利用”,在政策层面享有税收优惠。并且在行业归类上,被相对宽泛地允许戴上“新能源”或“清洁能源”的帽子。

到了2019年,随着两台纯正的百万千瓦级大型燃煤机组投产,常规火电产能占据绝对主导,在信息披露监管下,公司只好撕下包装,将财报上的主营业务老老实实地改回了“火力发电”。

其价值点在于破净的估值(PB0.8<1),和稳健的现金流,但需关注其盈利能力的较大波动性,和资本开支对股东回报的侵蚀。

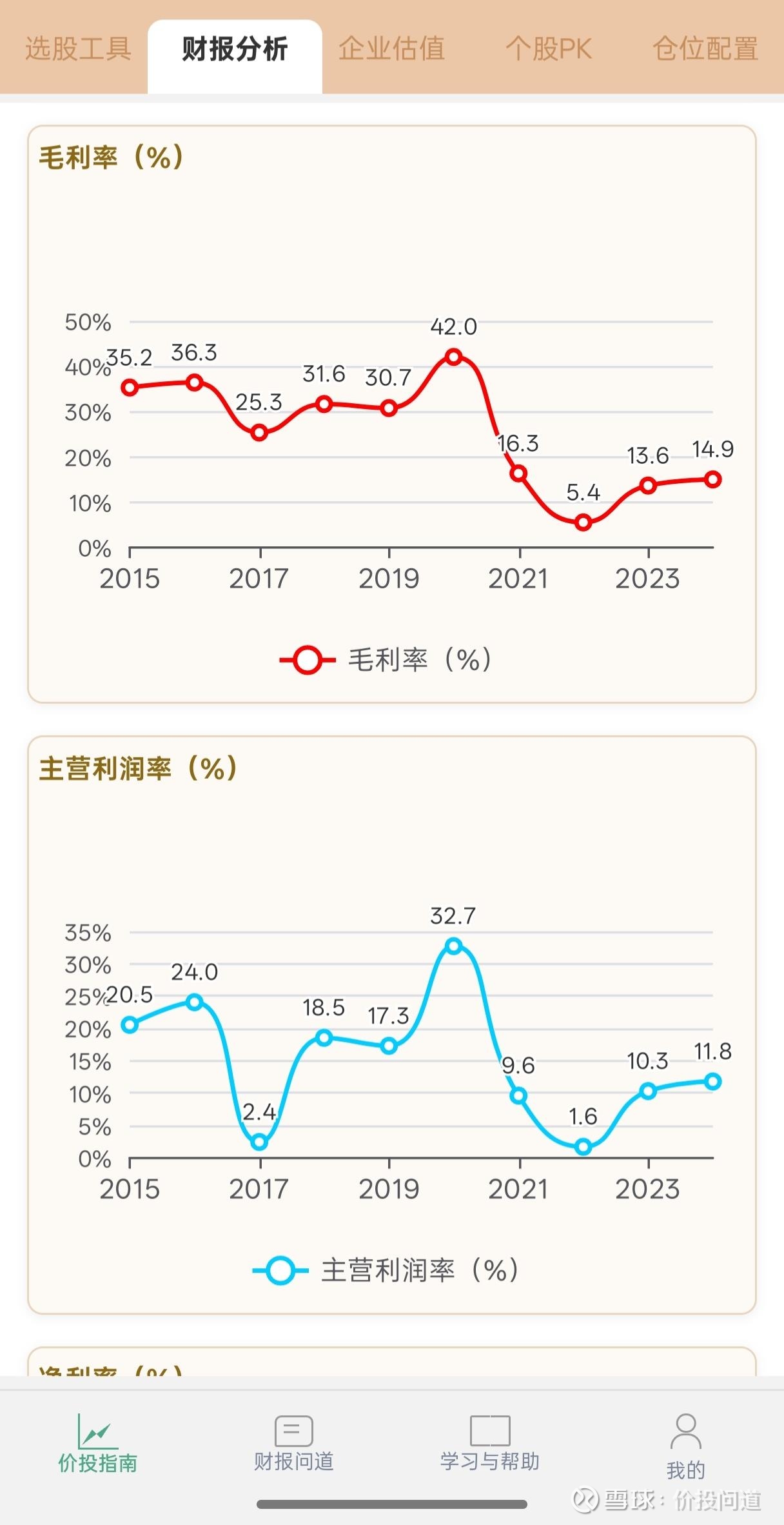

一、盈利能力评估:

营收稳定增长,到2024年有下滑。营收现金流略高于营收,营收含金量不错。

周期性显著,盈利波动大。净利润从周期性高点2020年18.18亿元,大幅回落到7.06亿元。处于盈利修复阶段。

ROE从2020年的17.8%,断崖式下滑至近两年的5.8%-7.6%,股东回报能力已从高位回归至公用事业平均水平。与煤电行业的周期性波动密切相关。

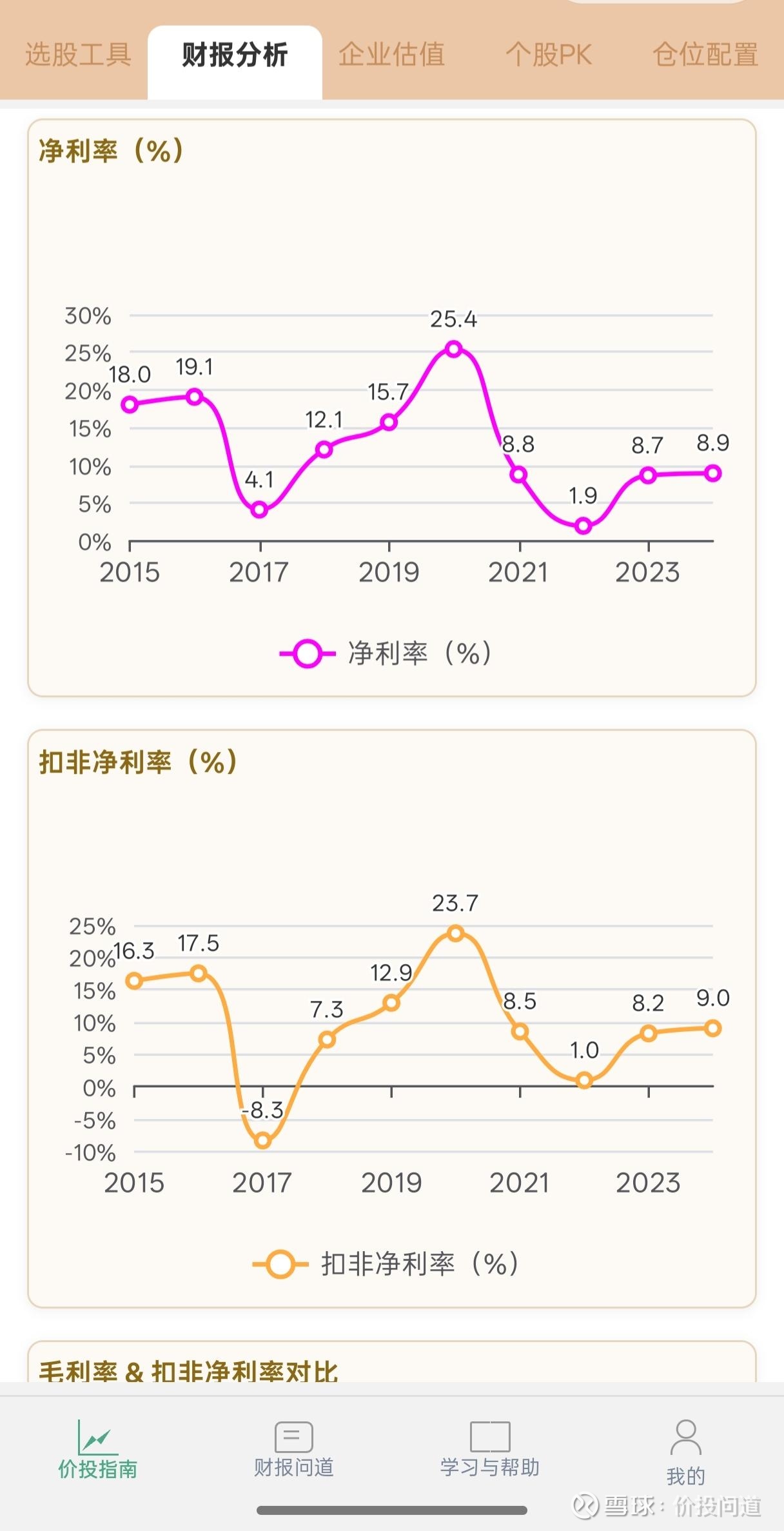

毛利率从2020年42%骤降至近两年的14%左右,净利率从25.4%降至约9%。清晰地反映了,煤炭成本飙升对火电企业盈利的重大打击。

2022年各项利润率接近盈亏平衡点。2023-2024年虽有所修复,但距历史高点相去甚远。

扣非净利润增长率“冰火两重天”。近3年因基数低,增长率很高。但近5年年化增长率为-19.5%,近1年仍为负增长(-15.7%),盈利增长缺乏持续性,受周期影响大。

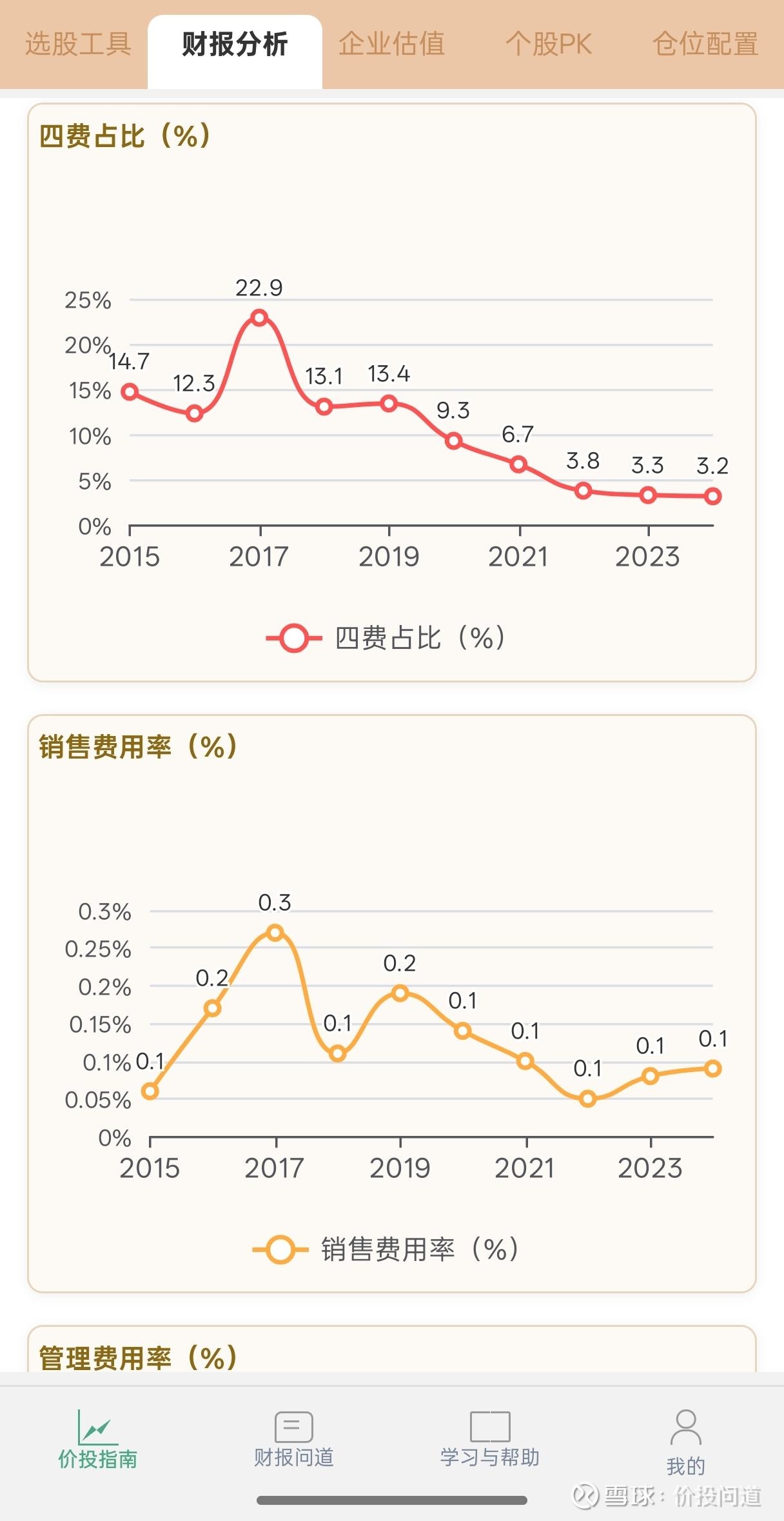

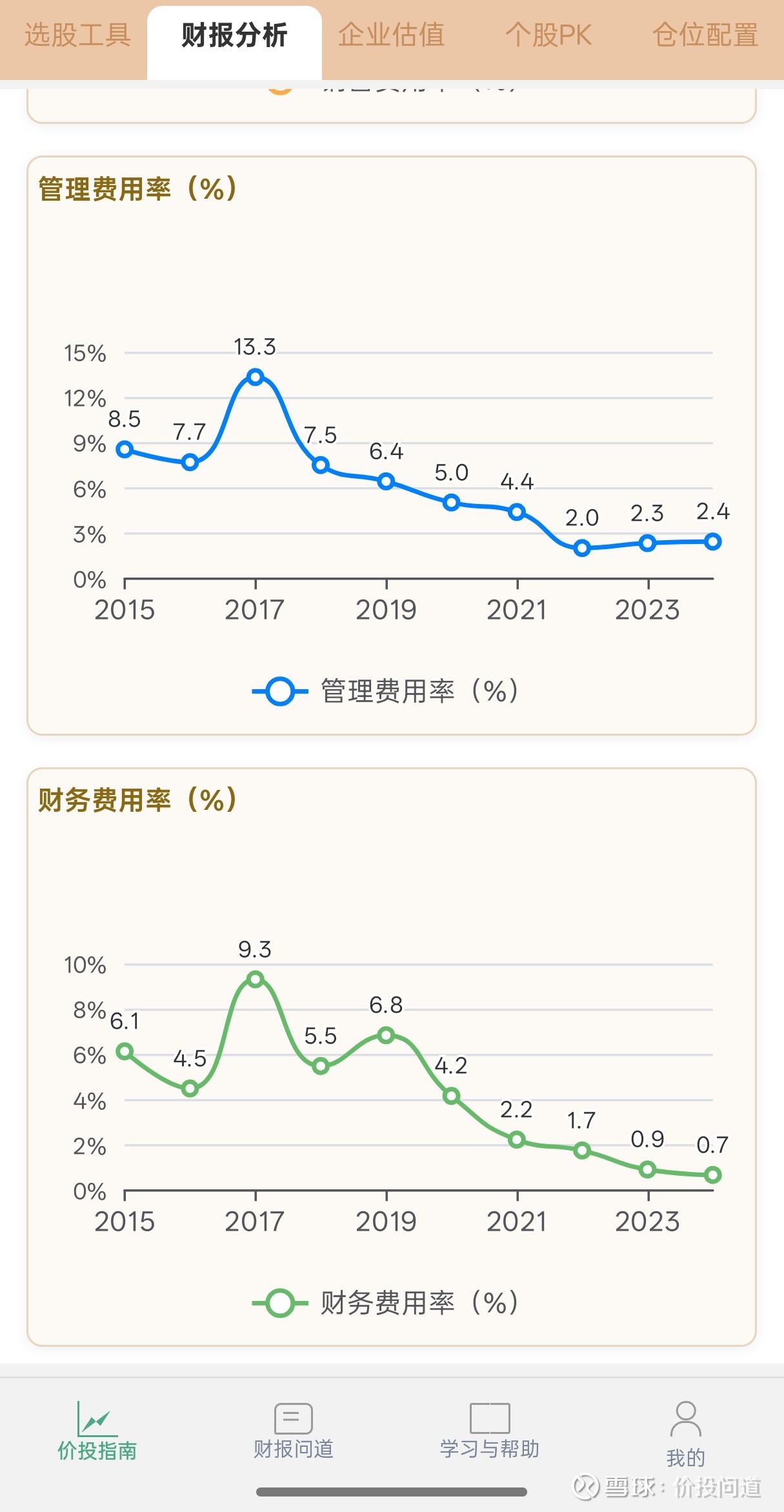

二、经营效率分析:费用控制能力较强。

四费占比从2020年的9.3%持续下降至2024年的3.2%。

这主要得益于财务费用率因有息负债减少而下降(4.2%降到0.7%),以及管理费用率的有效控制(5.0%降到2.4%)。

极低的销售费用率(0.1%)符合公用事业特征。

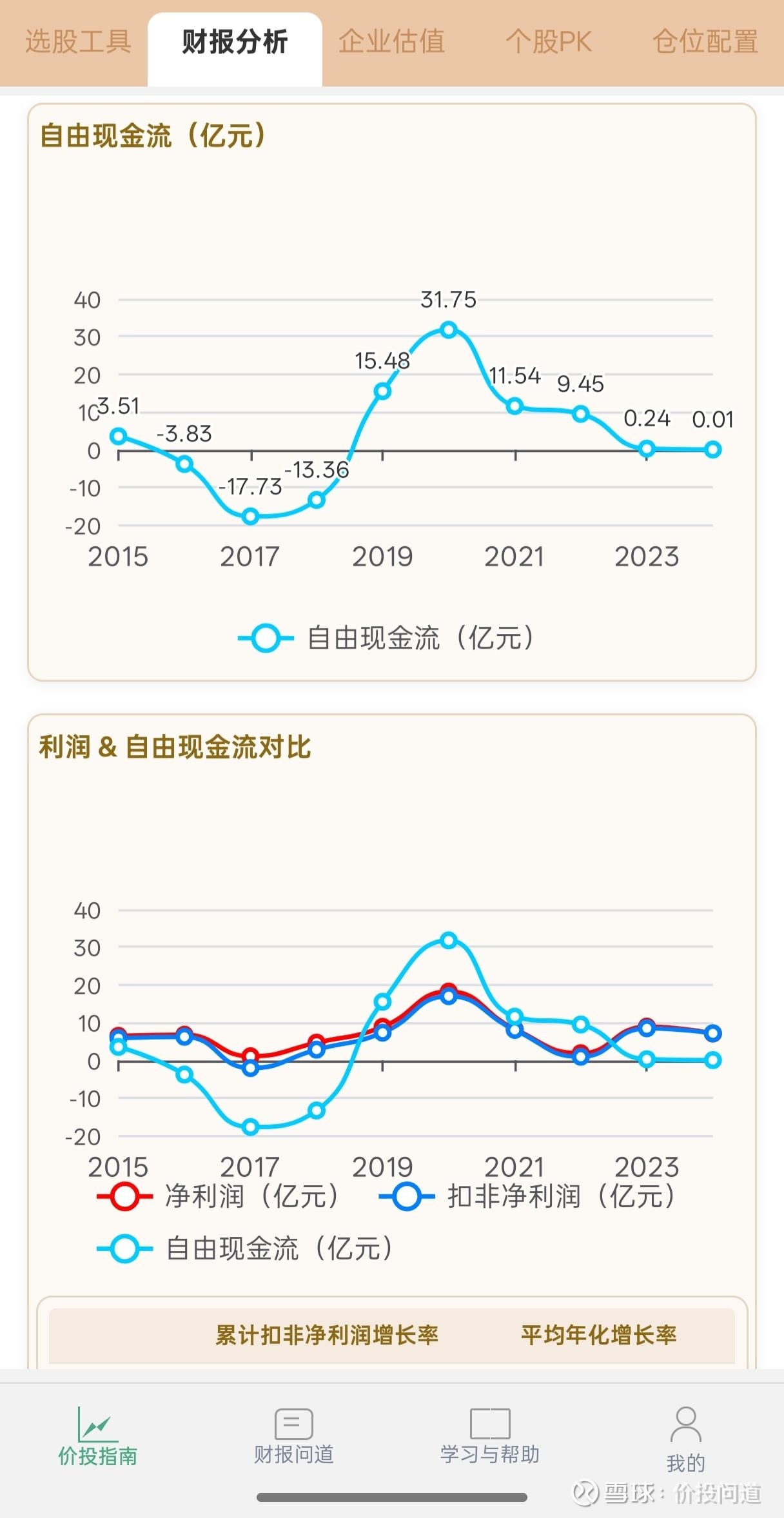

三、现金流分析:经营造血能力稳定,但资本开支压力大。

经营现金流净额高于利润:过去五年,公司每年经营性现金流净额均为正。且显著高于同期净利润(例如2024年经营现金流16.79亿,远超约7.06亿的净利润)。说明利润的现金含量高,盈利质量在现金流层面有支撑。

公司处于持续投资期,投资现金流连续多年为净流出。2023、2024年均超-15亿。经营现金流在支付大规模投资支出后所剩无几。

自由现金流围绕净利润上下波动,但多数年份低于净利润。

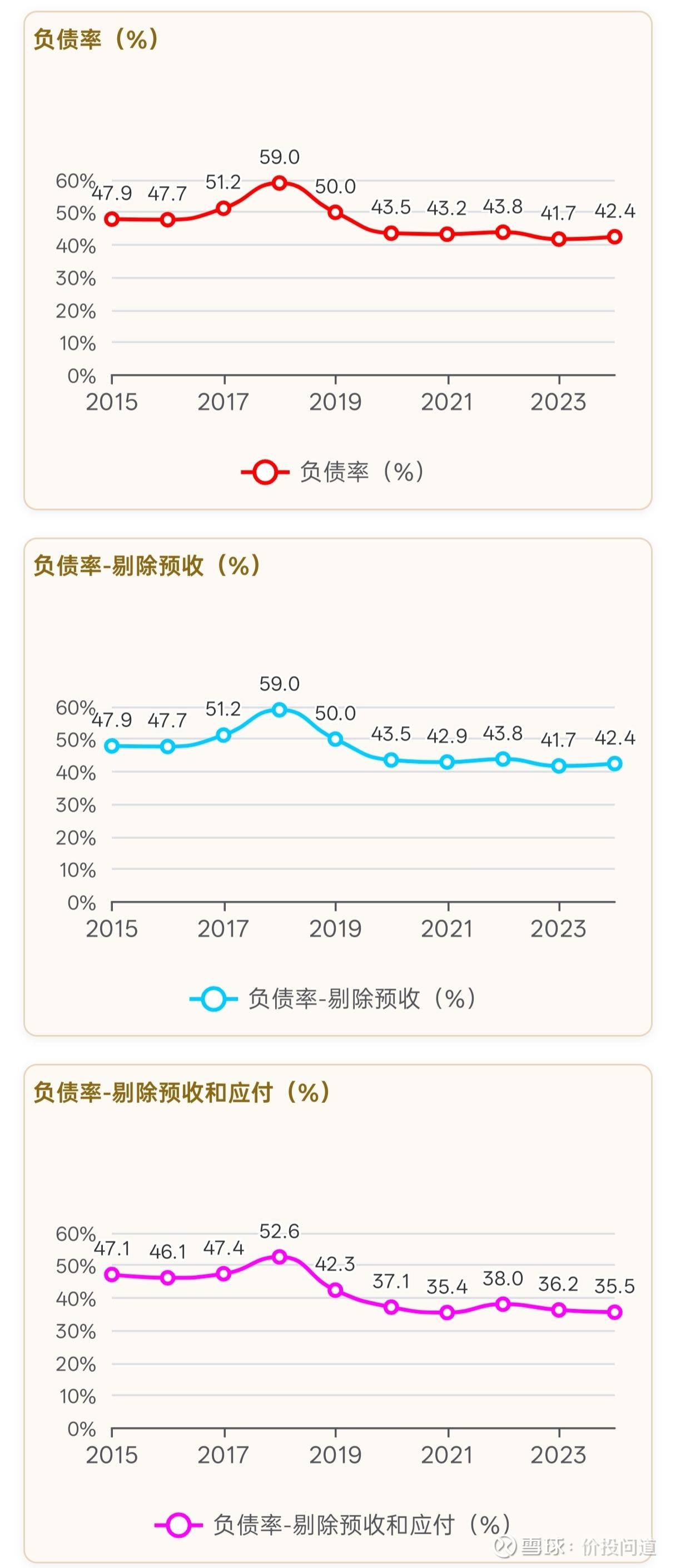

四、风险分析:无明显"雷点。

负债水平合理:资产负债率稳定在42%左右,对于重资产公用事业公司而言属于保守水平。剔除预收、应付以后,进一步降低到35.5%。

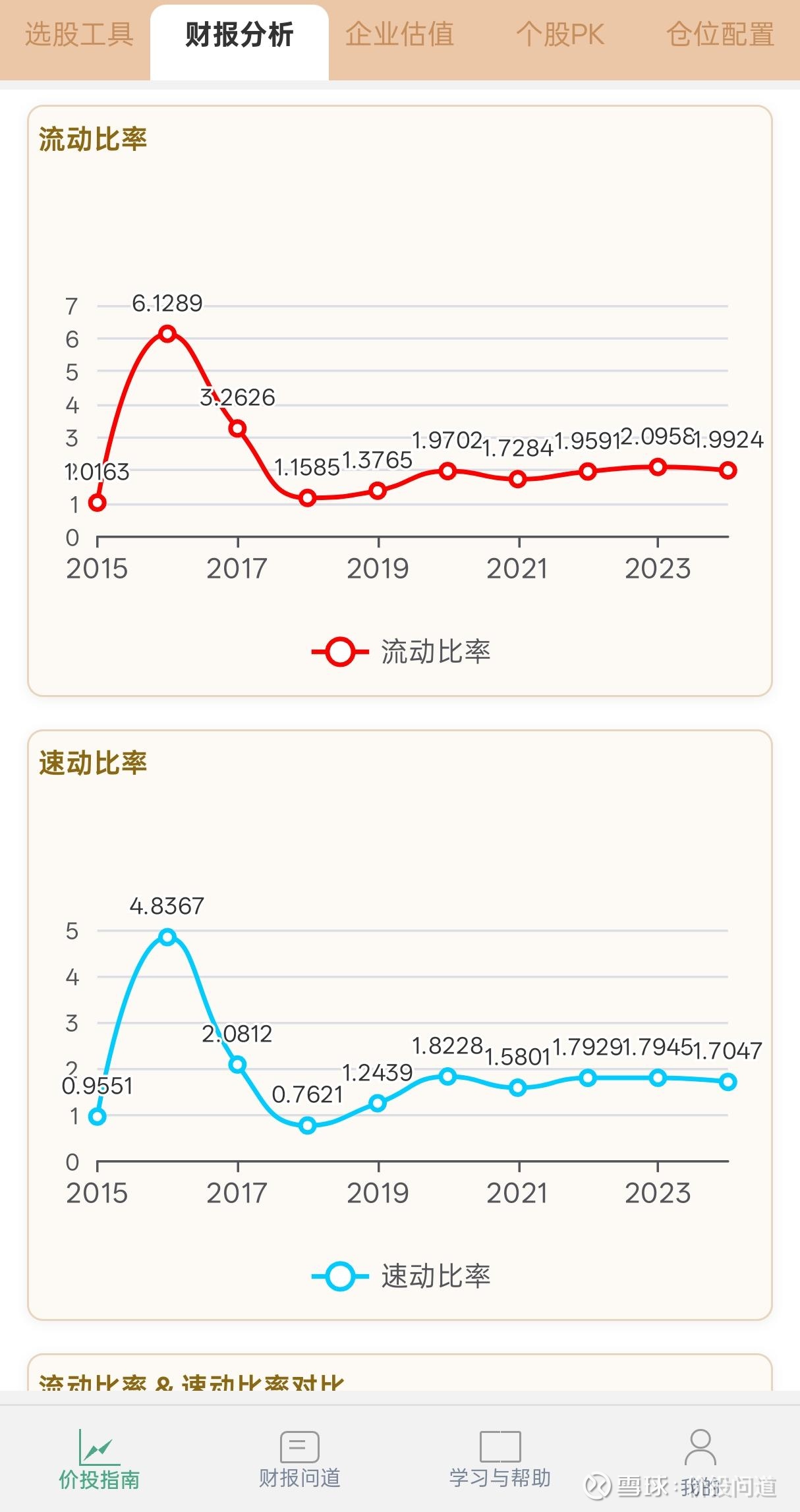

流动性充足:流动比率与速动比率常年保持在1.7-2.1的健康区间,短期偿债无虞。

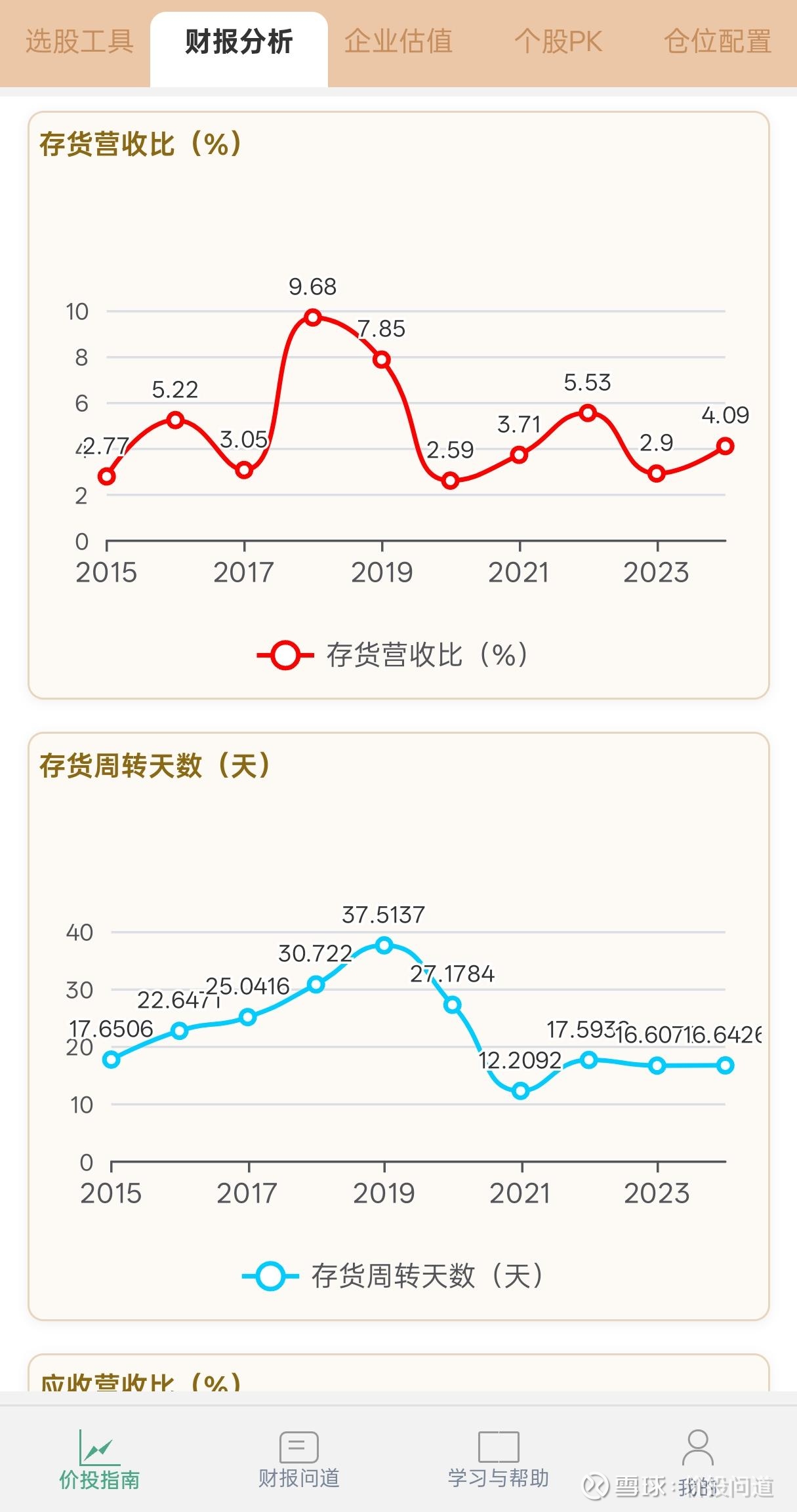

存货占营收比4%,很低,无积压风险。

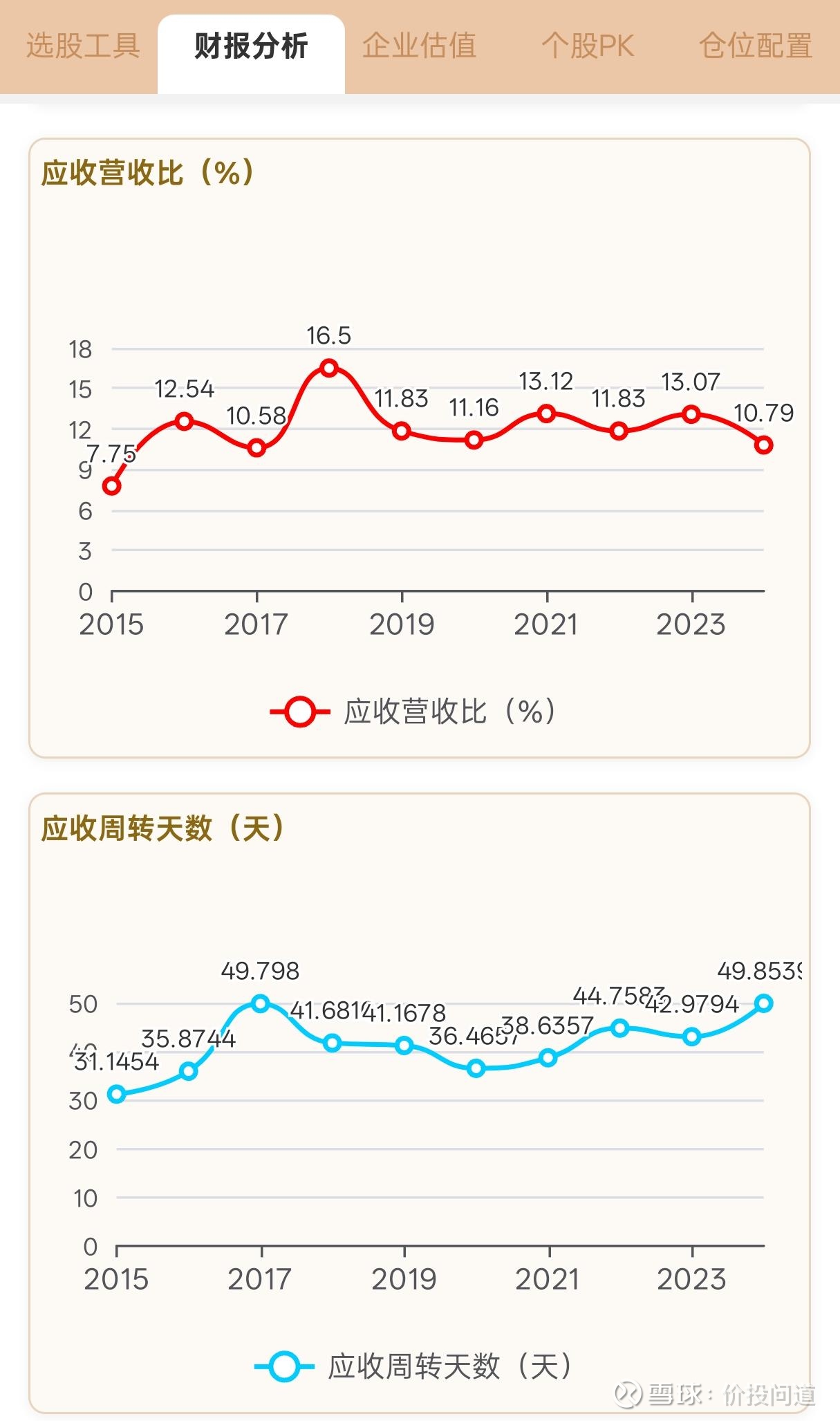

应收占营收比多维持在11%-13%,在行业中属正常范围,坏账风险可控。

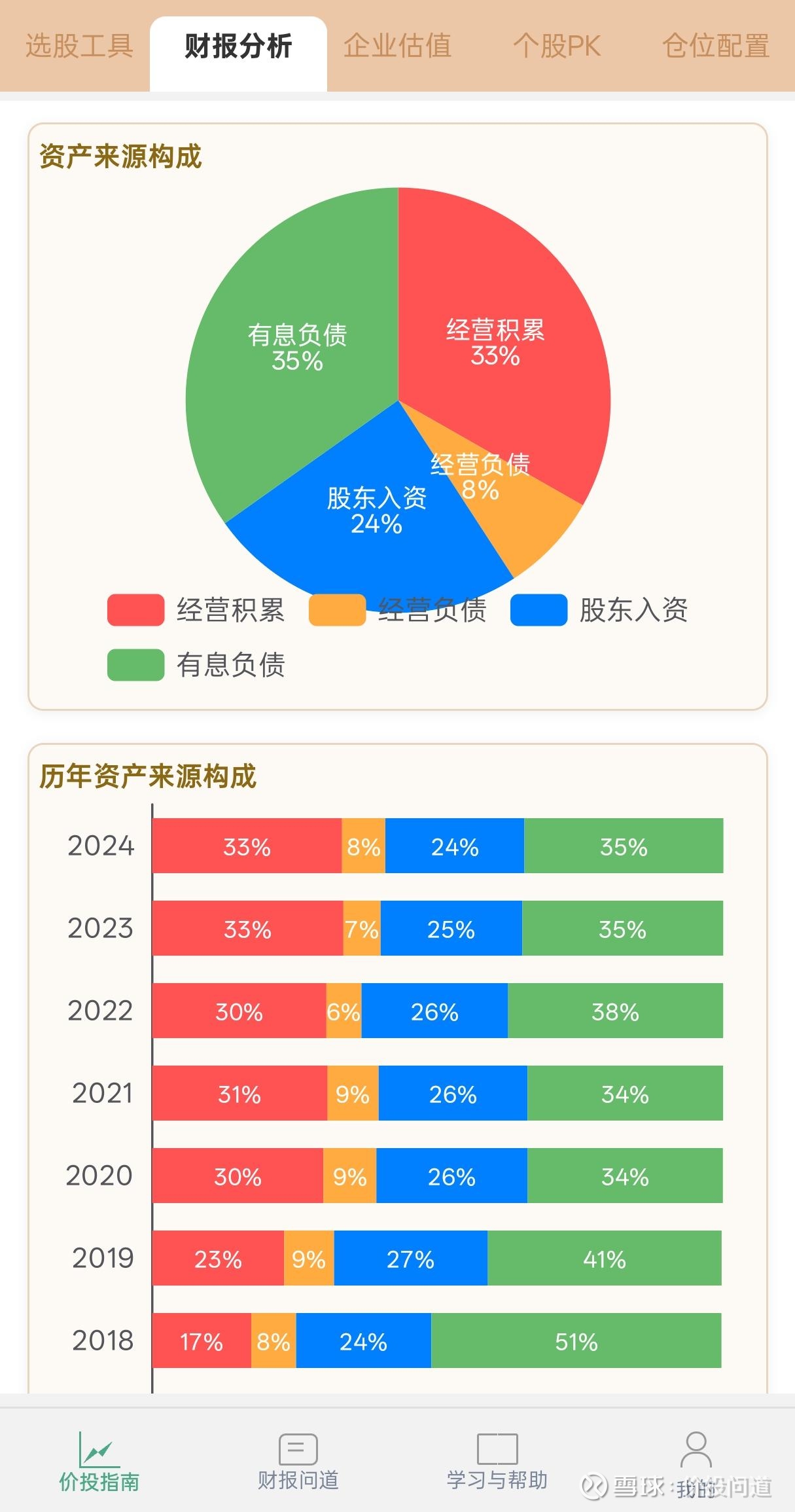

五、资产结构

资产来源主要是有息负债和经营积累,各占约三分之一。其次是股东入资24%,经营性负债占比不高8%。

从趋势上看,经营积累占比有所增加,有息负债占比有所降低。

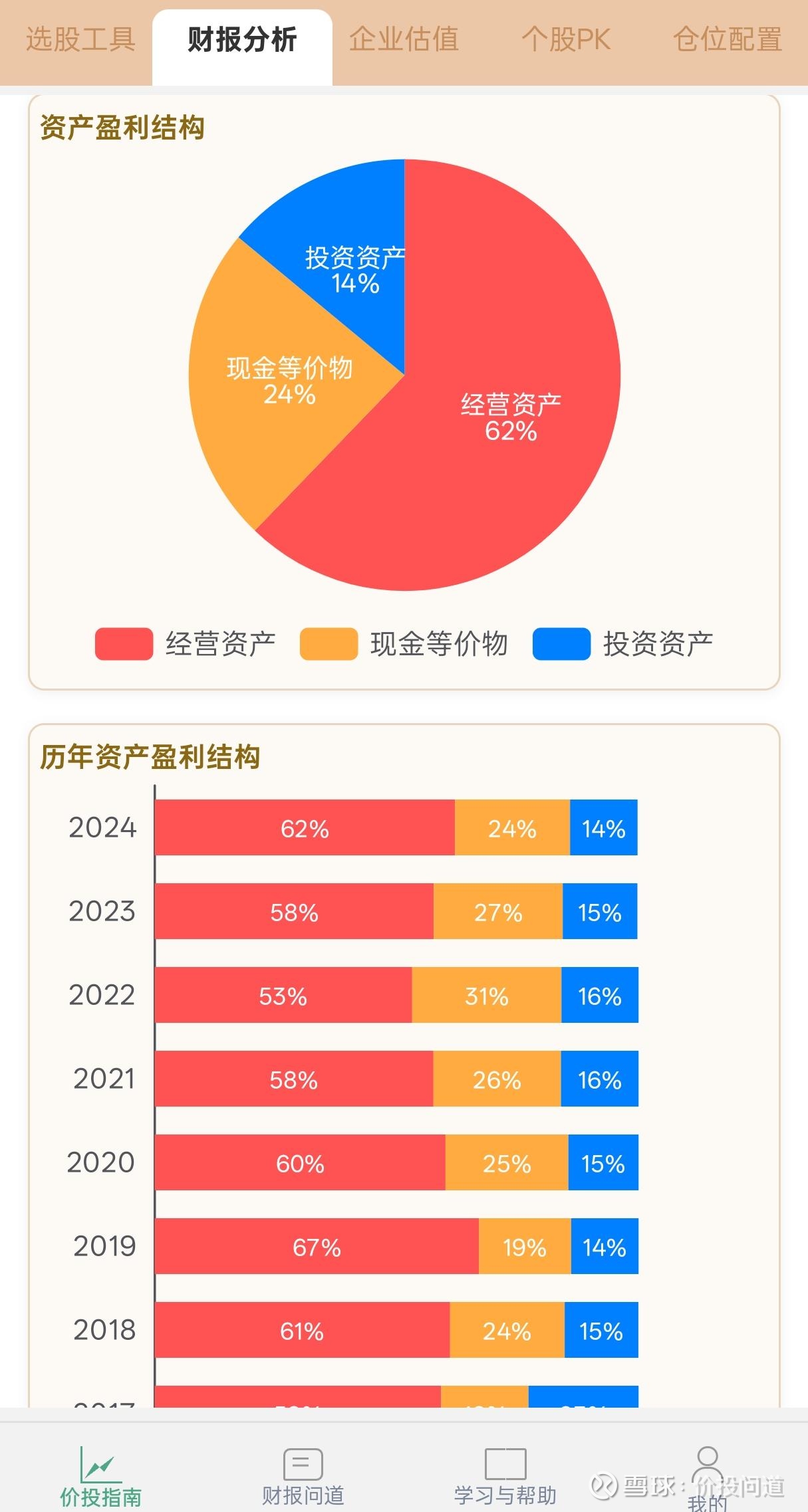

资产盈利结构以经营资产为主,占62%。不过现金及现金等价物占比24%也不算太低。且从趋势上来说,有一定周期性波动。

资产结构是比较典型的重资产企业结构,不够理想,但也没有太大雷点。

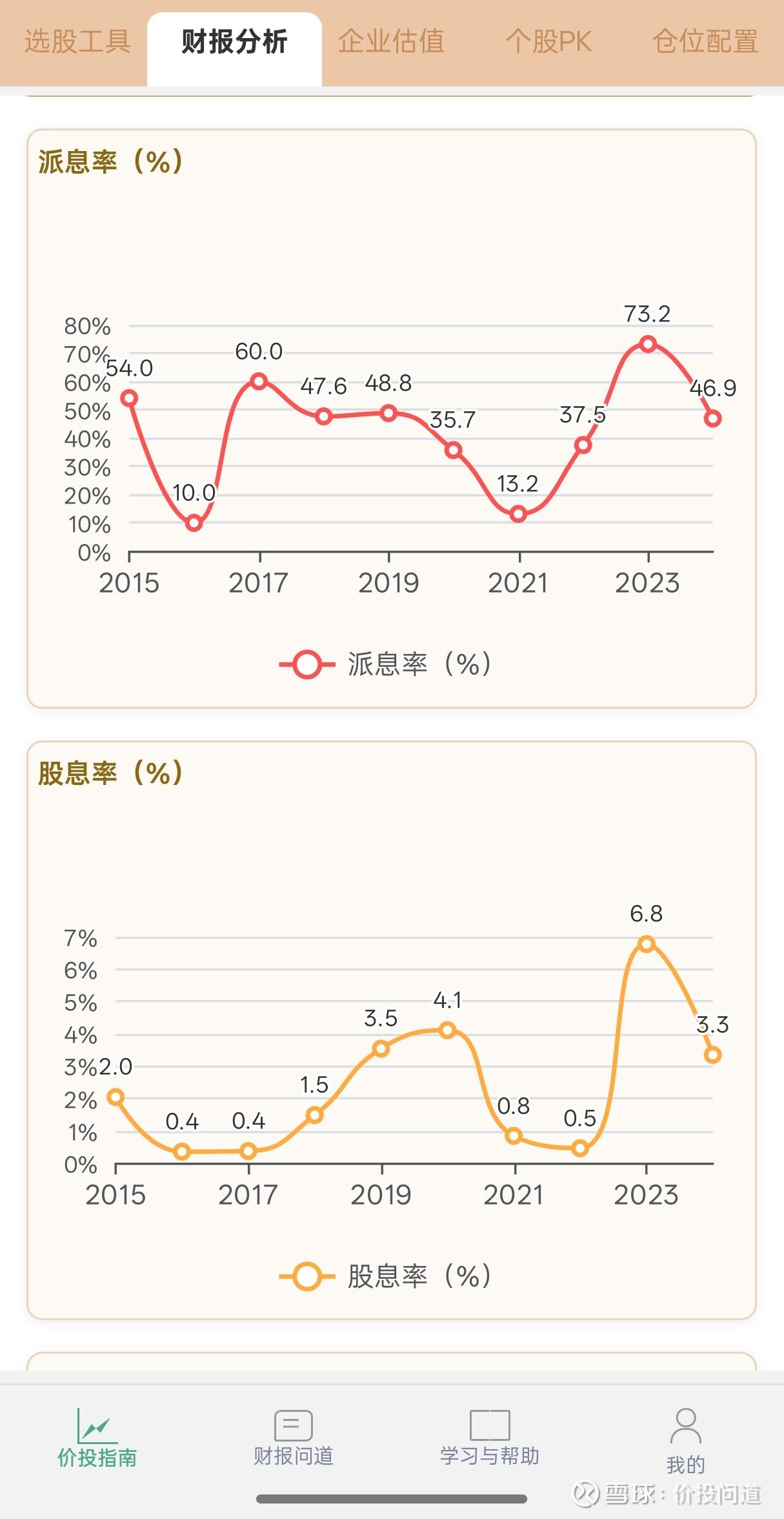

六、分红分析

股利支付率波动很大,有的年份愿意拿出一半以上利润来分红,有的年份只拿出不到20%。

股息率也相应波动较大。

七、估值分析:

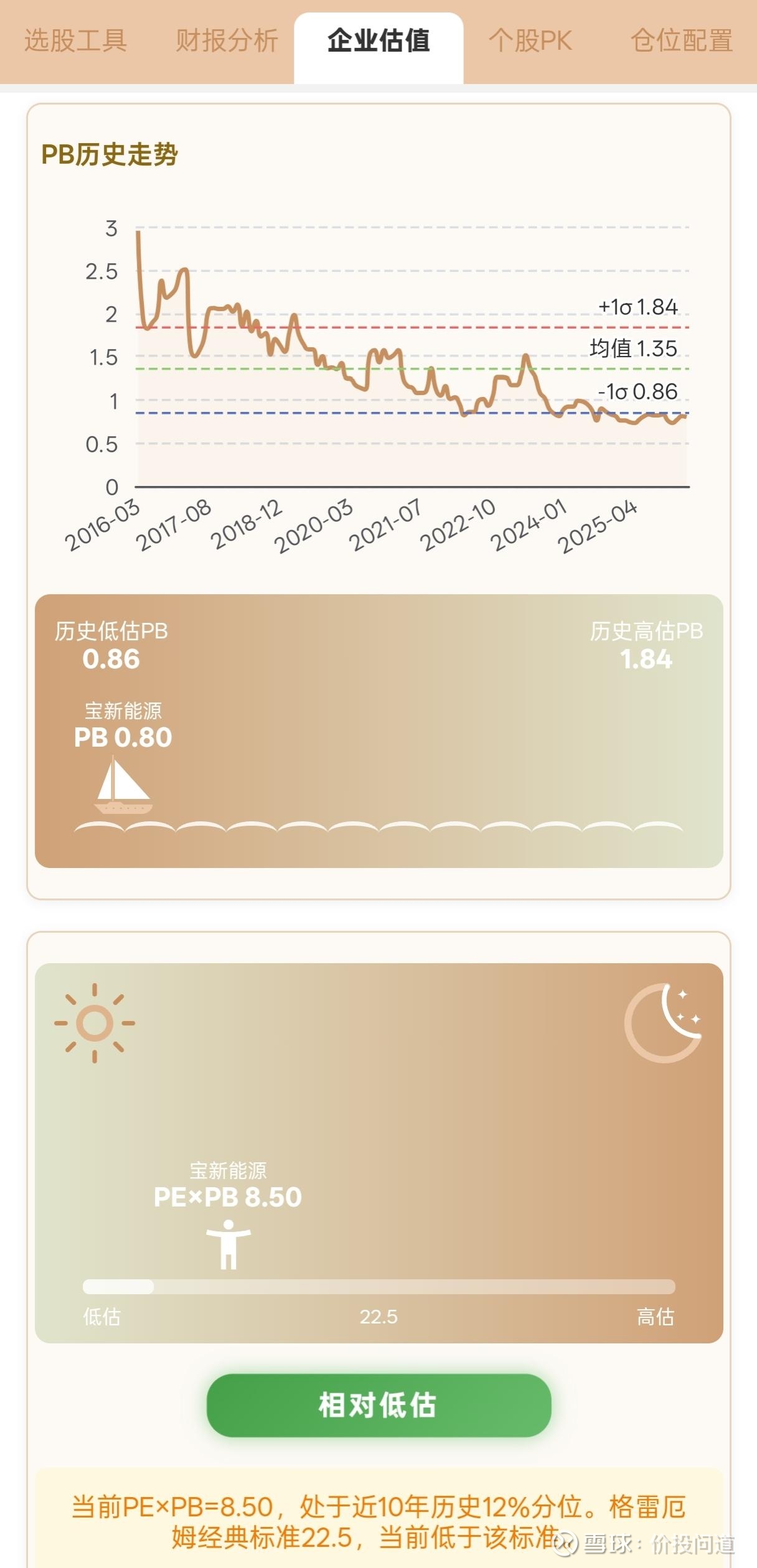

当前PE(TTM)为10.7倍,PB为0.80倍,均处于历史估值区间的中低位。

破净状态估值是便宜,但考虑到其盈利能力的强周期性和脆弱性(极易受煤价影响),安全边际应当留的更宽。只能说估值合理但并非显著低估。

总结:

宝新能源是一家财务稳健、估值较低,但盈利有周期性的企业。后续随着电力需求的增长,有价值回归的机会。