不到2个月发射10次!中国不惜代价“围剿”马斯克,背后真相细思极恐。

你有没有发现,最近商业航天突然火得一塌糊涂?

在美国,很多人正在热烈讨论如何把“AI算力”送上太空,去解决地球能源不足的问题。而在中国,如果你关注新闻,会发现最近火箭发射的频率高得吓人——不是长征12号,就是朱雀三号,不到两个月,中国密集完成了10次火箭发射。

就在我们还没完全搞懂什么是“低空经济”的时候,一场更大规模的、关于地球低轨轨道的“圈地运动”已经进入了白热化。

目前的商业航天市场,已经不再是零星的探索,而是进入了“中国航天集团军”与“马斯克(SpaceX)”正面的一对一对垒局。

这场关乎未来的“天路之战”,到底是怎么打起来的?其底层的商业逻辑又是什么?

今天,我们就来深度拆解这盘关于“星辰大海”的棋局。

一、破壁者SpaceX:那个把“一次性纸杯”变成“民航客机”的疯子

一直以来,太空探索都是一件耗资巨大且没有收益的“赔本买卖”。

所以,航天领域长期都是由国家来兜底的,很少有私人资本敢碰这个无底洞。即便是实力雄厚的大国,也可能因为投入过于巨大而感到吃力。前苏联从某种程度上说,就是被无休止的太空竞赛给拖垮的。

为什么这么贵?

因为传统火箭的玩法,简直奢侈到令人发指。最贵的芯级、助推器,发射完就扔,全都喂了大海。

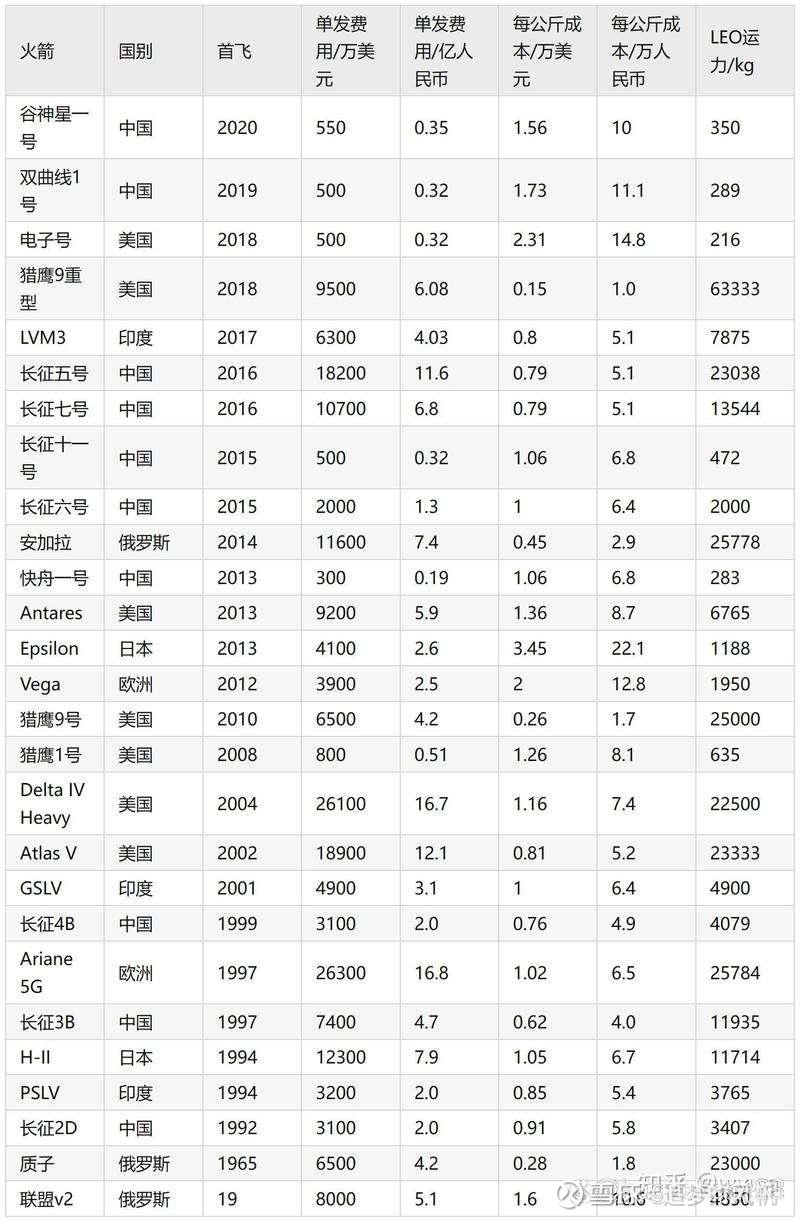

据统计,在马斯克之前,全球火箭的平均发射成本在1亿到4亿美元之间。美国军方的德尔塔IV重型火箭成本约为3.5亿到4亿美元;即便是相对“便宜”的欧洲阿丽亚娜5号,发一次也要烧掉2亿多美元。

这就像你为了喝一口水,造了一个昂贵的金杯子,喝完就把杯子扔了。

这种模式下,商业航天根本无从谈起。

直到马斯克出现了。

他用著名的“第一性原理”重新审视了这个行业。他把一枚火箭彻底拆解,发现它无非就是由航空级铝合金、钛、铜、碳纤维、电子器件以及燃油组成的。如果按原材料价格算,成本只占当时火箭市场售价的2%。

那剩下的98%去哪了?

马斯克认为,是极度低效的供应链和设计浪费吃掉了。

于是,这个“疯子”决定自己干。

为了砍掉供应商的层层加价,SpaceX走上了极致自研的道路。如今,

SpaceX高达80%到90%的零部件都是自己造的。

更疯狂的是,他敢于放弃昂贵的宇航级电子元器件,大量使用几块钱的民用级零件。比如猎鹰9号的飞行计算器,用的就是普通的X86架构芯片。

但这还不够。

马斯克问了一个颠覆性的问题:为什么火箭发射完一定要扔掉?为什么不能像飞机一样,加满油再飞一次?

如果能实现火箭回收,发射成本理论上可以降低两个数量级,逼近燃料成本。

二、穿越“至暗时刻”:从地狱难度到工业奇迹

这个想法,马斯克不是第一个想到的。但以前的人都被现实的困难吓退了。

这绝不仅仅是“想不想”的问题,而是一道横亘在物理学和工程学面前的“天堑”。

特别是“如何让火箭精准落地”,这堪称地狱级的难度。

想象一下,你要在狂风暴雨中,把一根像摩天大楼一样高、还在高速下坠的扫帚,稳稳地竖立在你的手掌心上——而且这个手掌心(海上驳船)还在随着海浪晃动。

这还不是最难的。

最难的是“自杀式点火”(Suicide Burn)。

猎鹰9号的一级火箭推力非常大,即便关掉大部分发动机,剩下的推力依然大于空火箭的重力。这意味着它无法悬停。它必须在触地的一瞬间,将速度精准地减为零。

点火早一秒,火箭会反向飞上天;晚一秒,就是一场绚丽的烟花秀。

这就是马斯克面对的难题:在物理学的刀尖上跳舞,容错率为零。

为了攻克这些难题,SpaceX经历了一段极度煎熬的“至暗时刻”。

那是一段伴随着嘲笑与爆炸的日子。在2015年之前,SpaceX的回收实验简直就是一部惨烈的“爆炸史”。火箭有的在空中解体,有的狠狠砸在甲板上炸成火球,有的明明落稳了,却因为一条腿折断而倾倒爆炸。

最绝望的一次,火箭已经完美对准了驳船,却因为控制姿态的栅格舵液压油耗尽,舵面卡死,在最后几秒钟失控,再次化为一堆废铁。

那时候,外界媒体嘲笑马斯克是“骗子”,航天界元老说他是“痴人说梦”,投资人的耐心也快被烧光了。

然而,马斯克用“工程师思维”加“极致坚持”,终于挺了过来。

2015年12月,猎鹰9号成功实现陆地回收。

2016年4月,实现海上无人船回收。

2017年3月,实现了首次重复使用。

自此,人类真正进入了火箭可回收时代。发射报价从几亿美元降到了6700万美元。外界推测,SpaceX的内部边际成本可能低于1500万美元。

你看,成本大幅度降低,是商业航天爆发的基石。

太空旅游、太空算力中心不再是天方夜谭。甚至因为AI对能源的巨大消耗,有人开始规划把高能耗的算力中心送上太空。而目前,SpaceX是唯一能提供这种低成本运力的服务商。

但马斯克没有停下来。他真正的杀手锏,才刚刚开始。

三、星链:马斯克的终极野心

然而,火箭降本并不是终点,这只是马斯克为了更大的野心铺的路。

他真正的杀手锏,是“星链”。

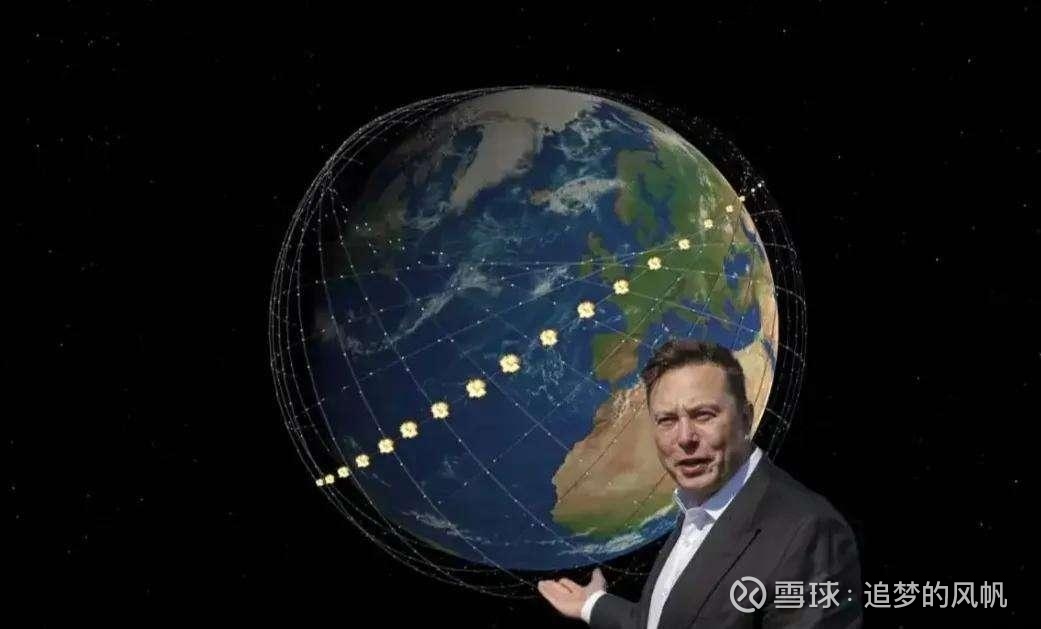

在SpaceX之前,火箭主要是为了给国家发卫星的。但马斯克利用自己火箭便宜的优势,开始疯狂地往天上发自己的卫星,企图把它们织成一张覆盖全球的网。

他的目标很明确:做一个全球性的太空网络运营商。

传统的地面运营商(像移动、电信)靠铺光纤、建基站。这有个致命弱点:覆盖范围有限。偏远农村、沙漠、海洋建基站太贵了,所以那里没信号。

但星链不一样。

一旦铺设完毕,它就像上帝视角一样,无差别覆盖地球每一个角落。不管是别墅区还是无人区,接入的边际成本都趋向于零。

这对传统运营商覆盖不到的地方,是致命的诱惑。

更厉害的是,光在真空中传播的速度比在光纤中快了47%。这意味着什么?意味着从纽约到伦敦的信号传输,星链比光纤快了几十毫秒。别小看这几十毫秒,对于华尔街的高频交易员来说,这就是金钱。

但这还不是最可怕的。

马斯克正在部署下一代技术——手机直连卫星。

以后你不需要买那个巨大的“锅”,只需要拿着普通手机,就能连上卫星。美国运营商T-Mobile已经跟SpaceX签了协议,没信号的地方自动连星链。

这就意味着,失联将成为历史名词。

以后在沙漠中心刷抖音、在森林深处开视频会议,都不再是科幻。

未来马斯克的卫星互联网将成为传统电信运营商的噩梦。

为了这个目标,自2019年以来,SpaceX已经疯狂发射了超过6000颗星链卫星。

而这张网一旦织成,马斯克就掌握了未来通信的制高点。

四、资源保卫战:2027年,一条不得不跨越的“生死红线”

看到这里,你可能会问:马斯克发他的卫星,关我们什么事?我们慢慢发不行吗?

不行。

因为太空中的优质资源,不仅是有限的,而且是有“保质期”的。

近地轨道(LEO)是一种抢手的战略资源。根据主流研究机构和行业专家的测算,本世纪内,近地轨道能够安全容纳的活跃卫星数量,上限大约在5万到10万颗之间。

听起来很多?

但你要看对手是谁。

目前,全球在轨活跃的卫星总数约为1万颗,而仅SpaceX一家,就已经发射了超过6000颗星链卫星。更可怕的是,马斯克规划了4.2万颗的发射计划。按照他现在的速度,这几万颗卫星将在未来几年内像蝗虫一样铺满近地轨道。

国际电联(ITU)的规则很残酷:先到先得。

如果近地轨道都被SpaceX给占满了,那么留给其他国家的空间将微乎其微。那时候,低空空间真的会成为“美国人的后院”,这对我们的国家安全构成了重大威胁。

为了应对这个局面,我国政府于2020年到2021年间,向国际电联申请了2.6万颗卫星的轨道和频谱资源。其中,“星网计划”一期的申报规模就超过1.29万颗。

但是,申请了不代表就是你的。

这里有一个致命的“时间锁”。

国际电联规定:申请人必须在规定期限内完成相应比例的卫星发射和投入使用,才能永久保留该轨道和频谱资源的使用权。

具体来说,这意味着我国必须在2027年前,部署申请总数的10%的卫星。

这是一个硬指标。完不成?那就一切归零,之前的申请全部作废。这就像你在拍卖会上举了牌,但没在规定时间内付款,拍卖行会直接把你的资格取消。

你看,轨道就是疆土,频率就是主权。

未来3到5年,将是中国航天发射频率极其密集的爆发期。我们必须跟上SpaceX的速度,守住这条“生死红线”。

五、军团模式:政策“点火”,资本“助推”

面对马斯克的先发优势和2027年的死线,中国没有选择单打独斗,而是启动了“军团模式”。

首先,是两支“国家级”的超级舰队齐头并进:

“国网”计划(GW计划):这是国家意志的体现,规划了1.3万颗卫星,主打全球覆盖和国家安全。

“千帆星座”(G60):这是由上海国资牵头,民营资本深度参与的商业星群,规划了1.5万颗卫星,更侧重商业化落地。

为了让这两个庞然大物快速跑起来,中国政府在政策上点了一把前所未有的“大火”。

2024年,一个标志性的信号出现了:“商业航天”首次被写入政府工作报告,被正式列为战略性新兴产业。

而在“十四五”规划中,也明确提出要打造全球覆盖、高效运行的空间基础设施体系,并鼓励社会资本参与。

这不仅仅是口号,更是实打实的“绿灯”。

绿灯一:路权开放

以前火箭发射是国家机密。现在,国家允许民营火箭企业在酒泉、太原等国家卫星发射中心进行发射。更进一步,

海南文昌专门建设了全商业化运营的发射场,专门服务于民营商业火箭。

甚至,航天科技、航天科工等“国家队”,也开始采购民营企业的产品。

绿灯二:钱的松绑

航天是吞金兽,民营企业在前期几乎都是亏损的。按照以前的规则,亏损企业是不能在主板上市的。这导致很多硬科技企业融资无门。

但现在,为了这场太空竞赛,规则变了。

为了支持硬科技发展,国家明确表态:即便是亏损,只要是能提升国家科研实力的战略性新兴产业(包括新一代信息技术、高端装备、新材料等),就支持在科创板或创业板上市。

今年6月,证监会发布“科创板八条”,修改第五套上市标准,将商业航天纳入可上市范围。

12月,上交所也修改了第五套上市标准,明确支持亏损的民营商业航天公司上市。

这是一个巨大的利好。像蓝箭航天这样具备高潜力的独角兽,正在积极筹备上市。

马斯克证明了这个行业能赚钱,国家政策打开了融资的大门,于是资本开始疯狂涌入。

当“国家意志”遇上“市场资本”,中国商业航天的新一轮热潮,正式开启。

商业航天市场也形成了中国军团对抗马斯克的态势。那么,这场对决最终谁会赢?

六、双雄对垒:天花板 vs 狼群战术

那么,在这场决定未来50年国运的太空竞赛中,到底谁的赢面更大?

我们要客观地承认,目前的局势是:马斯克在天上领跑,中国军团在地上狂追。

1. 马斯克的护城河:他不是在玩游戏,他是在改写游戏规则

马斯克最可怕的地方在于,他不是在玩游戏,他是在改写游戏规则。

尽管全世界都知道“火箭回收”是未来,但当对手还在经历爆炸、积累数据、甚至连PPT还没改完的时候,马斯克的猎鹰9号已经实现了几百次的复用。

他在技术上领先了所有对手至少5到10年。

更绝望的是,他没有停下来等,他还在疯狂迭代。

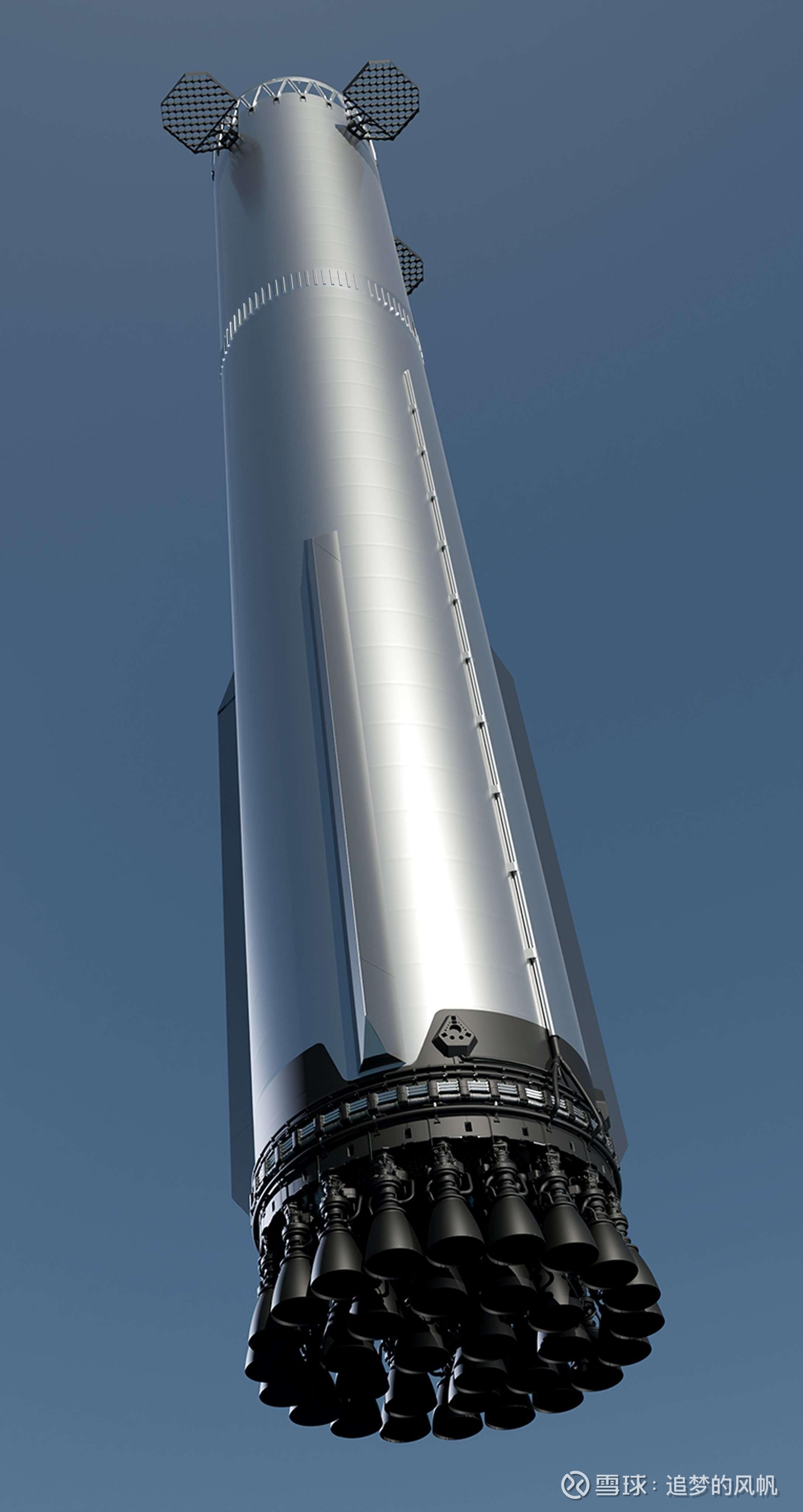

他的终极杀器——“星舰”,一旦彻底成功,对现有的航天体系将是一场降维打击。

中国目前最强的长征5号,近地轨道运力仅为25吨。

而星舰的起步运力就是100吨,目标是150到200吨。

这意味着,星舰发射一次,相当于我们的长征5号发射5到8次。而且,星舰还能像飞机一样反复使用,成本低到像买菜一样。

除了技术,马斯克还有一个无解的商业闭环:自我造血。

大部分商业航天公司,现在还得靠融资、靠政府“输血”活着。但SpaceX已经开始自己给自己输血了。

成本控制权:SpaceX 80%到90%的零部件自研。没有中间商赚差价,即便在美国这种高成本国家,他依然拥有绝对的定价权。

飞轮效应:他垄断了NASA和欧洲的大单,利润丰厚。更重要的是,他不需要求着别人买服务,他自己(星链)就是最大的客户。

火箭发卫星 → 赚取现金流 → 现金流研发新火箭 → 发更多卫星。

这个飞轮一旦转起来,即便面对中国这个强大的对手,马斯克靠着强大的钞能力,也能顽强地支撑下去。

你看,这就是商业闭环的力量。

2. 中国航天的杀手锏:供应链红利与“狼群战术”

那中国怎么赢?

我们的逻辑不是“单挑”,而是“狼群战术”。

我们有国家队兜底,有民营队冲锋,而站在它们背后的,是全球最恐怖的供应链红利。

回顾一下,为什么中国的电动车和光伏能把欧美的巨头打趴下?

因为我们能做到“既便宜,质量又好”。

这背后,是中国拥有全球最齐全的工业分类体系。

如果你想在美国造一枚火箭,凑齐零件可能要跑半个地球。

但在中国,特种钢材、碳纤维、精密加工、电子元器件,只有你想不到,没有找不到。而且,比美国便宜太多了。

这意味着,虽然我们现在技术还落后一点,但只要某一家民企攻克了“回收技术”这一关,中国工厂就能发挥传统艺能:流水线上批量生产火箭,就像造香肠一样。

这就是为什么现在的民营企业在疯狂发射,哪怕亏损也要积累数据。因为他们知道,一旦技术突破,剩下的就是复制粘贴的工业奇迹。

此外,我们还有举国体制的“超级后盾”。

中国已经将商业航天定为“新质生产力”。这意味着土地、资金、审批都会一路开绿灯。连海南文昌这样的国家级发射场,都能转型专门为民营企业服务。这种魄力,不是哪个国家都有的。

虽然中国的商业航天还没实现“自我造血”,但国家源源不断的订单(如星网、G60)构成了万亿级的内需市场,足以在企业学会捕猎之前,先把它们喂饱。

政府决心够大,内需市场够稳,再加上工程师红利和供应链霸权。

这些,就是中国敢于追赶马斯克的底气。

所以,中国的底气不是空穴来风。

七、最后的话

英伟达的黄仁勋曾说:“如果你不能阻止对手造船,那你就把大海抽干。”

在太空这片最后的大海里,马斯克是在前面狂奔的领航船。而中国,则是由国家队统筹、无数民营企业伴随的航母编队,正在全速赶来。

这不是为了毁灭谁,而是为了确保在未来的星际文明中,我们依然拥有一张入场券。

这场天路之战,最终谁会赢?也许答案并不重要。重要的是,当两个巨人在太空中对垒的时候,人类探索星辰大海的速度,会比以往任何时候都快。

这场竞争,会让我们看清商业的本质:短期看爆发力,长期看基建能力。

祝福每一个在仰望星空的人。

也祝福中国航天。