2025年上半年亿纬锂能(SZ300014)分析

大雷David

· 法国

2025年上半年亿纬锂能(SZ300014)分析

本文纯属吹票,不想看的人,直接打住, 不要往下看了。 个人看法,对他人买卖概不负责。

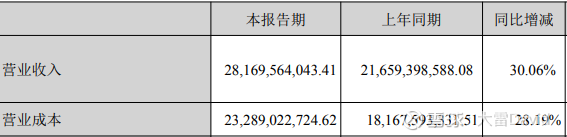

2025年上半年营业收入281.69亿元,增长30.06%,营业成本232.89亿元,增长28.19%。 从这些数据可以计算出今年上半年总体毛利率是17.32%,去年总体毛利率是16.12%,增加1.21%。今年盈利状况明显好于去年。

但是今年上半年的净利润是16.05亿元,去年21.37亿元,减少24.90%。扣非净利润是11.56亿元,去年14.99亿元,减少22.82%。净利润数据明显同毛利润数据不匹配。我们来看看是什么原因。

1)首先是政府补助,今年是3.79亿元,去年是7.11亿元。这里影响净利润3.32亿元,但是不影响扣非净利润。扣非净利润已经把这个扣除了。

2)然后是管理费用,股权激励费用包括在这项。今年的管理费用是14.47亿元,去年同期是5.14

点击查看全文