交通银行2025年度财务报表数据分析!

交通银行2025年度财务报表数据分析~!

先看净息差:

一季度1.23,中报1.21,三季报1.2,年报1.2.

净息差四季度开始回升2个基点,那么下个月的一季报值得期待啊!

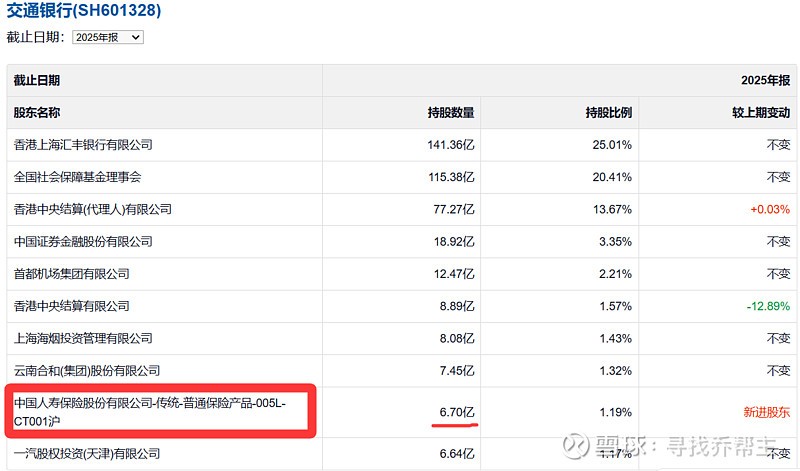

前十大流通股东:

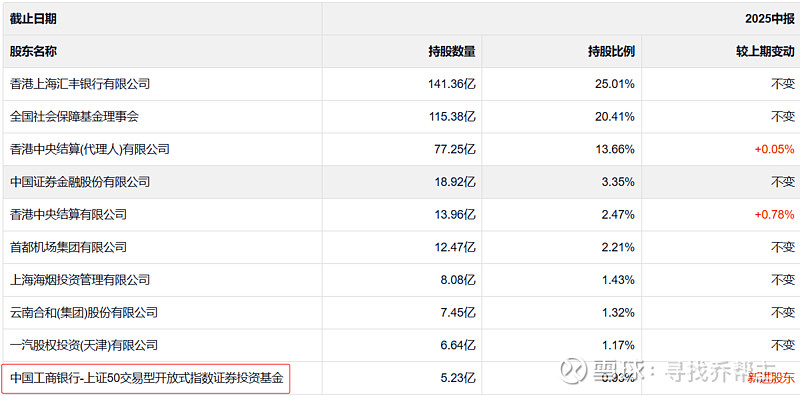

三大指数基金之一的上证50交易型开放式指数证券投资基金于2025年二季度开始买入交通银行5.23亿股,三季度稍微减持了1400万股,至四季度已经完全清仓了,持有期仅仅半年。也就是国家队的救市资金有序退出了,可以理解,毕竟借钱还是要还的!

但是不要悲观,到了年报数据显示,上证50交易型开放式指数证券投资基金虽然完全退出了交通银行的前十大流通股东,但取而代之的是中国人寿的保险资金更大手笔的大笔买入了6.7亿股。

三大指数基金的完全退出在我看来反而是利好,因为再也没有这个隐忧了,目前这个估值水平跌无可跌,一旦保险资金再度进入,必将带来估值水平的上行!拭目以待吧!

如此低的利率环境下,我相信后续保险资金还会再次加仓五大行的!

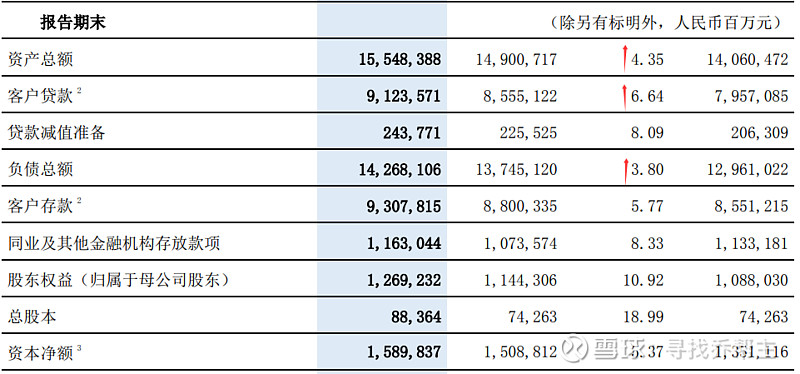

报告期末,集团资产总额达 15.5 万亿元,较上年末 增长 4.35%。

董事会建议派发两次现金股利,全年每 10 股派发现金股利人民币 3.247 元(含税),分 红率连续第 14 年保持 30%以上。

资产规模及负债规模:

报告期末,集团资产总额 15.55 万亿元,较上年末增长 4.35%。其中客户贷款余额 9.12 万 亿元,较上年末增加 5,684.49 亿元,增幅 6.64%;客户存款余额 9.31 万亿元,较上年末增加 5,074.80 亿元,增幅 5.77%。

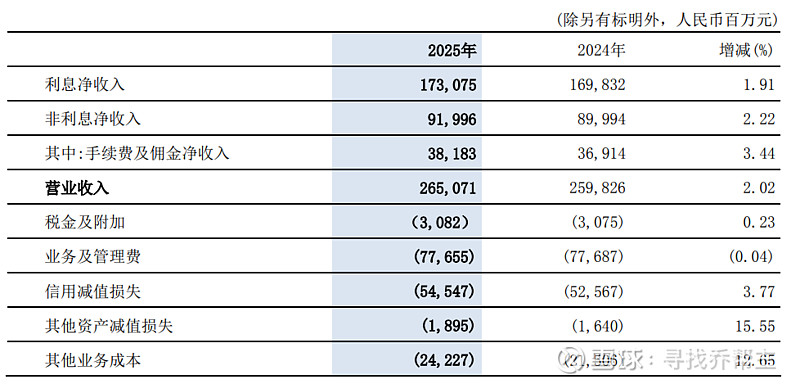

营收规模:

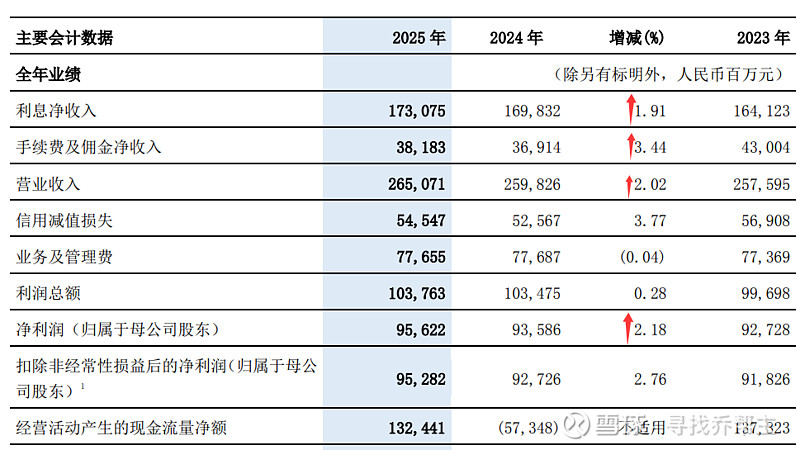

全年实现营业收入和净利润 2,651亿元、956亿元,同比分别增长 2.02%、2.18%, 利息净收入、中间业务收入同比均实现正增长。

资产质量:

报告期末集团不良贷款率1.28%,同比下降3个基点。

拨备覆盖率208.38%,同比上升6.44个百分点。

具体来看:

营收:

利息净收入1730.75亿,同比增加32.43亿,增长1.91%。

非息收入919.96亿,同比增加20.02亿,增长2.22%。

其中手续费及佣金净收入381.83亿,同比增加12.69亿,增长3.44%。

成本费用:

信用减值损失545.47亿,同比增加19.8亿,增长3.77%。

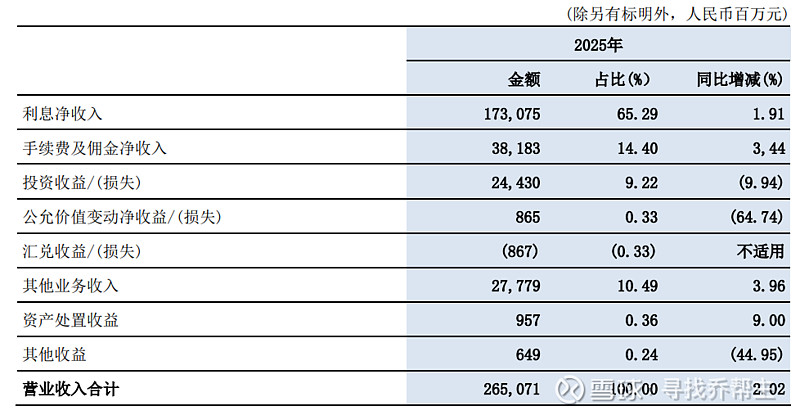

营收具体项:

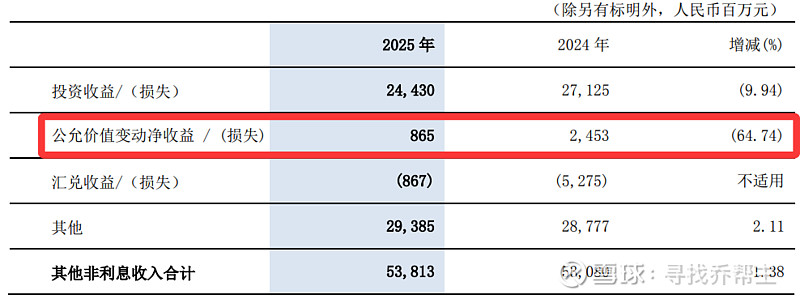

其中投资收益244.3亿,2024年投资收益为271.25亿,同比减少26.95亿,降幅为9.93%。

公允价值变动损益8.65亿,2024年该项为24.53亿,同比减少15.88亿,降幅为64.73%。

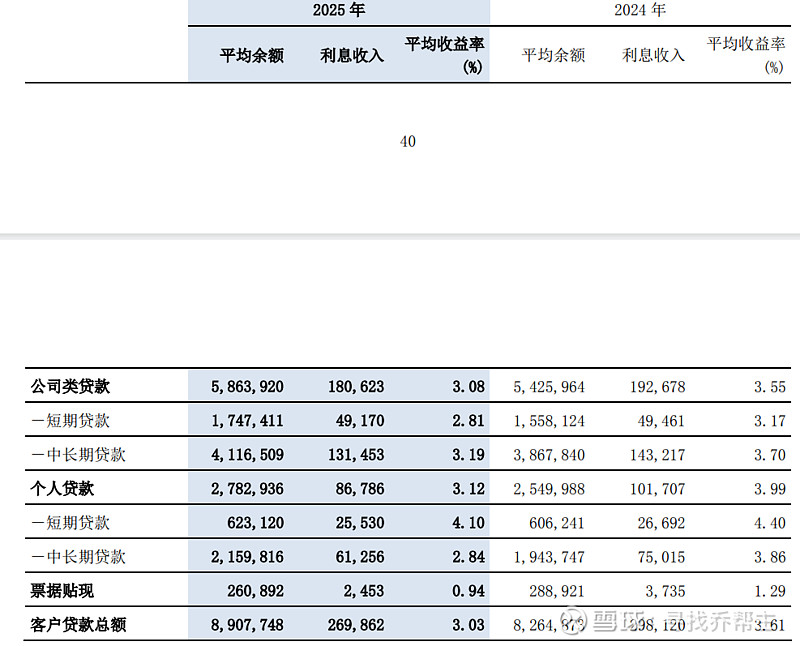

生息资产平均收益率:

对公资产:3.08,同比下降47个基点。

公司类短贷2.81,同比下降36个基点。

中长期贷款3.19,同比下降51个基点。

零售资产:3.12,同比下降87个基点。

个人短贷4.10,同比下降30个基点。中长期贷款2.84,同比下降102个基点。

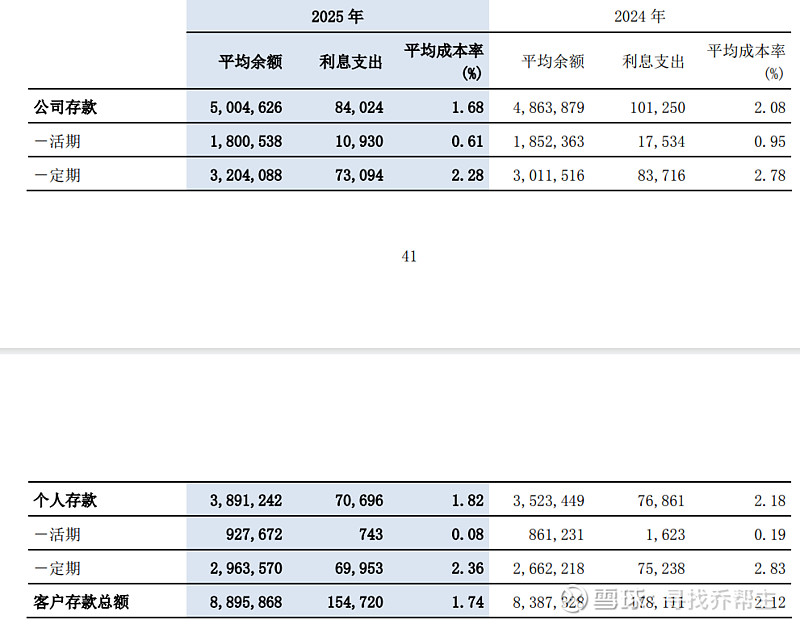

计息负债平均成本率:

对公类1.68 ,同比下降40个基点。比平均生息利率多下降4个基点。

其中活期类0.61,同比下降34个基点。定期类2.28,同比下降50个基点。

零售类1.82,同比下降36个基点。

其中活期类0.08,同比下降11个基点。定期类2.36,同比下降47个基点。

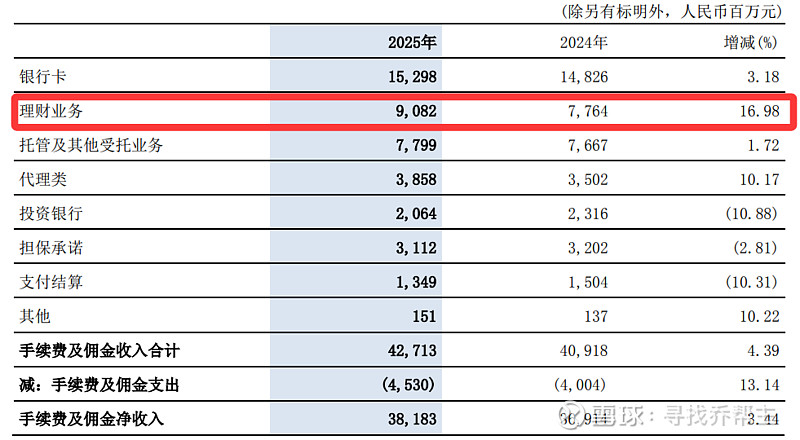

手续费及佣金净收入:

果然资本市场活跃以后,理财业务大涨,同比增加13.18亿,增长16.98%。

手续费及佣金同比增加12.69亿,增长3.44%。

非息收入:

其他非利息收入 538.13 亿元,同比增加 7.33 亿元,其中投资收益 及公允价值变动净收益合计 252.95 亿元,同比减少 42.83 亿元,降幅 14.48%,主要是受市场 利率波动等因素影响,债券及利率衍生工具相关损益同比减少;汇兑及汇率产品净损失 8.67 亿 元,同比少损失 44.08 亿元,主要是掉期业务成本减少。

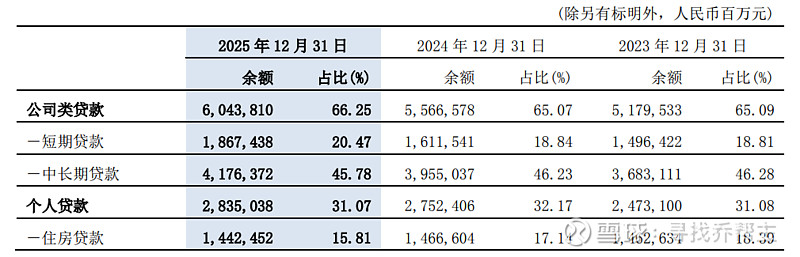

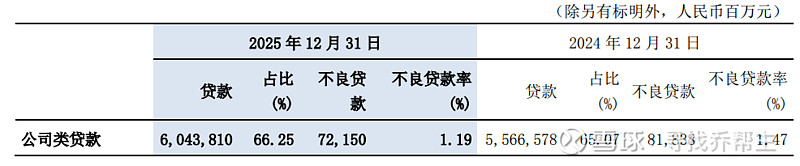

资产端的分布情况:

对公类资产占比相对稳定。

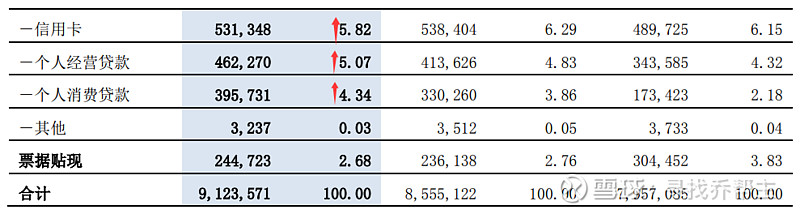

零售端信用卡占比逐年降低,2025年信用卡贷款占比降至5.82%,同比下降47个基点。

个人经营贷款占比5.07%,同比增加24个基点,连续三年上升。

个人消费贷占比4.34%,同比增加48个基点,较2023年翻翻,占比连续三年上升!

我们再看看对应的不良率:

对公类不良率同比下降28个基点。

零售类1.58,同比上升50个基点。

其中个人经营贷1.91,同比大幅上升73个基点,个人消费贷1.77,同比上升65个基点。而这两项的贷款占比也是同比大幅上升的,因此,交通银行逾期贷款率增长的势头看来还得继续啊!

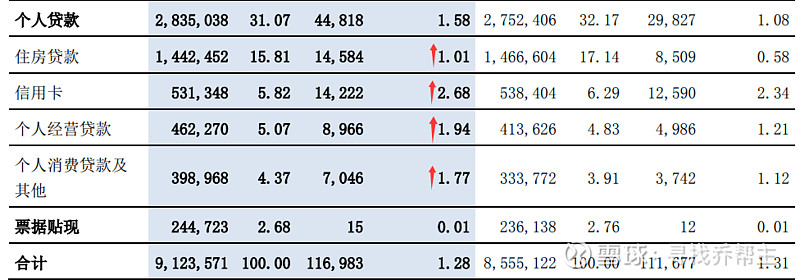

逾期贷款和垫款:

报告期末,逾期贷款余额 1,329.58 亿元,较上年末增加 148.60 亿元,逾期率 1.46%,较 上年末上升 0.08 个百分点。其中逾期 90 天以上贷款余额 966.31 亿元,较上年末增加 209.22 亿元。

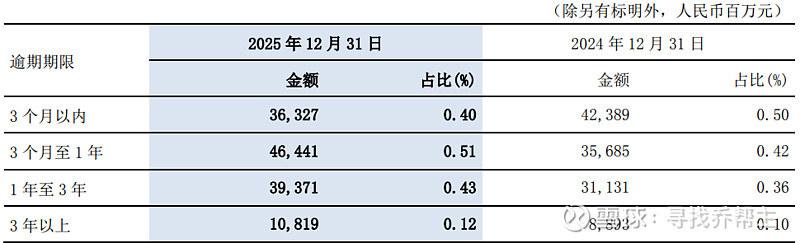

重组贷款:772.01亿,同比增加102.42亿,增长15.29%。

2024年同比增幅为63.97%,2025年同比增幅同比下降48.68个百分点!

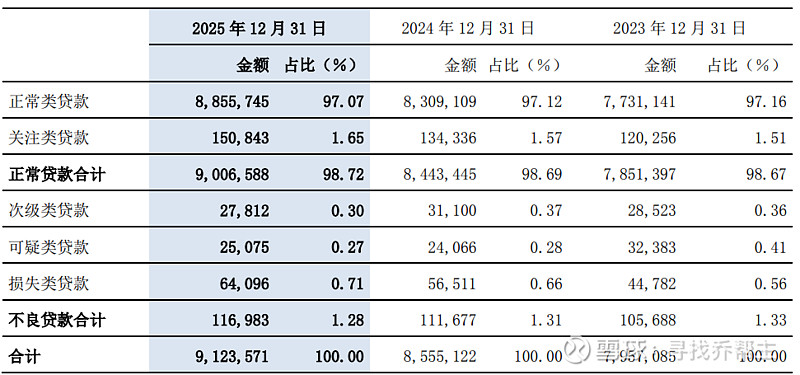

不良贷款:

不良贷款1169.83亿,同比增加53.06亿,增长4.75%。

不良贷款率1.28,同比下降3个基点。

其中关注类贷款率1.65,同比上升8个基点。

交通银行逾期率和关注类都在上升,这点有点令人担忧啊。

关注类已经连续三年上升!但仍低于建设银行的关注类贷款占比1.77%、工商银行的关注类贷款占比1.95%。

不良认定方面:交通银行逾期/不良113.65%,同比上升7.91个百分点。

个人消费贷和个人经营贷占比的大幅度提升带来是逾期贷款及逾期贷款率大幅度的增加!着实令人头疼!也反映了现实经济的不景气,因为数据背后是社会中每个人负债的真实情况!

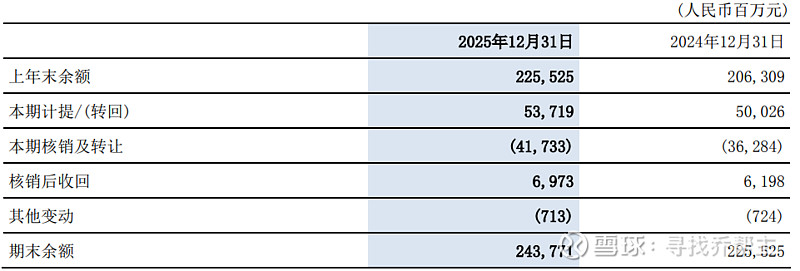

客户贷款信用减值准备情况:

拨备余额2437.71亿,同比增加182.46亿,增长8.09%。

核销及转让417.33亿,同比增加54.49亿,增长15.02%。

新生不良率约为0.51%,同比微升2个基点。

不良贷款率1.28%,同比下降3个基点。

信用减值准备余额2437.7亿,同比增加182.46亿,增长8.09%。

拨备覆盖率208.38%,同比上升6.44个百分点。

拨贷比2.67%,同比上升3个基点.

核心一级资本充足率11.43%。

总结:有喜有忧。

喜:息差四季度企稳回升,非息收入继续增长。

忧:关注及逾期率均上升,而且个人消费贷及经营贷的占比以及不良率均仍在上升!