$中捷资源(SZ002021)$ $ST新潮(SH600777)$ ,这俩属于被德隆系折腾的烂兄烂弟,尤其是广州农商行的这笔违规担保。本身一直在关注中捷资源的情况,去年的破产重整,主要就是因为要解决这个违规担保的事项。

今天正好翻了一下去年的破产重整的具体情况,也看到了中捷资源的今年半年报的披露。也就来理解整体的运作和会计处理思路。届时我们再看看新潮未来怎么来处理。

1. 偿债资源来源

中捷资源清偿债权所需的偿债资金,由中捷资源以自有 资金以及玉环恒捷代偿现金筹集;偿债股票由实施出资人权 益调整方案时获得的转增股票筹集。 对于违规担保债权 951,400,000.00 元,偿债资源由玉环 恒捷及蔡开坚以实施出资人权益调整方案时可得的转增股 票以及玉环恒捷额外代偿现金筹集,不占用中捷资源的偿债资源。

2、债权调整和受偿方案

(1)普通债权的清偿方案 关于违规担保债权,清偿方式包括:(1)控股股东玉 环恒捷及首任实际控制人蔡开坚无偿让渡 105,688,798 股转增股票,按照中捷资源重整受理日前后共 10 个股票交易日 均价 2.27 元/股作为抵债股票价格,实施以股抵债进行清偿; (2)控股股东玉环恒捷额外代偿现金 8,000 万元。玉环恒捷因代偿债务行为依法享有对中捷资源的等额债权 8,000 万元, 将无条件予以等额豁免。违规担保债权的综合清偿比例约为 33.63%。同时,剩余未清偿的违规担保债权部分(约为 66.37%) 依法予以豁免,中捷资源将不再清偿。 除违规担保债权以外的剩余普通债权将以债权人为单位,按照与违规担保债权相同的清偿比例(即 33.63%)由中捷资源在重整计划执行期限内一次性现金清偿,未获清偿的 部分中捷资源不再清偿。

对于广州农商行,其从股东方取得了8000万的现金,同时取得 105,688,798 股的股票。剩下的违规担保不再清偿。

公司2024年半年报里是这样写的:公司因广州农商银行合同纠纷案件,被广东高院二审判决在 95,140 万元的范围内对 华翔(北京)投资有限公司不能清偿本判决第一项债务的部分向广州农商银行承担赔偿责任, 同时公司承担 2,642,777.89 元二审案件受理费;最高人民法院再审裁定驳回再审申请,公司仍将向广州农商银行承担 95,140 万元的赔偿责任。公司因该事项进行了破产重整, 前述债务得到了全面化解。 除前述事项外,截至目前,公司及子公司无逾期对外担保情况,亦无为股东、实际控 制人及其关联方提供担保的情况。

那么我们看一下当时的会计处理过程。违规担保发生时,公司一方面计提了在其他应付款中列明了95,140 万元,同时分次计提了预计负债95,140 万元。

做破产重整时,

2023 年 12 月 24 日,公司破产重整债权人会议召开,通过破产重整计划,根据《重整计划》,公司将以现有总股 本 687,815,040.00 股为基数,按照每 10 股转增约 7.525232 股的比例实施资本公积金转增股本,共计转增 517,596,783.00 股,导致本期资本公积减少 517,596,783.00 元。

公司控股股东玉环恒捷及首任实际控制人蔡开坚无偿让渡 105,688,798 股转增股票,用以偿还公司所欠广州农村商 业银行股份有限公司债务,按照公司重整受理日前后共 10 个股票交易日均价 2.27 元/股作为抵债股票价格,因此公司增 加 239,913,571.46 元资本公积。

公司控股股东玉环恒捷代中捷偿还所欠广州农村商业银行股份有限公司债务 8000 万元,玉环恒捷因代偿债务行为依法享有对本公司的等额债权 8,000 万元,玉环恒捷将对本公司的债务无条件予以等额豁免,因此公司增加 8000 万元资本公积。

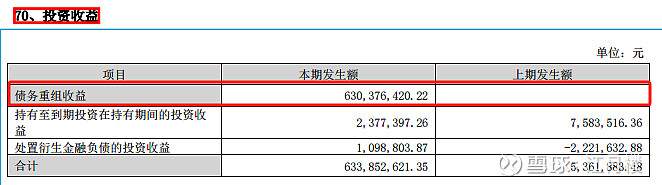

此时的债务豁免,就变成了投资收益,影响了未分配利润。因此我们看到的投资收益科目:

汇总到资产负债表,大致就变成了其他应付款减少了9.81亿。权益类科目变化如下:

按照当时的价格,广州农商行的偿付率为33.63%,也就是说这个比例它是可以接受的。

那么新潮未来在有大股东强力进驻的情况下,应该也可以跟广州农商行去谈先代位清偿,再让上市公司偿付的办法。这样的话,或许这个违规担保就能解决。

理解了这个事项,其实也就能理解为什么去年会违规做合伙企业管理合伙人的变更了。