$智迪科技(SZ301503)$ 有些企业经营得不错,生产也还可以,但蹭不上什么热点,在市场上只能算是中规中矩,虽然我们不列入自选股观察,但不妨碍我们就其商业模式做分析和研究。

公司主要从事计算机外设键盘和鼠标产品的研发、生产及销售。这种产品很好理解,我们看得见,摸得着。

键盘、鼠标多属于定制化产品,制造商主要采用“以销定产”的模式,即 在获得客户的认证后,根据客户的订单及相应产品的配置、性能以及参数的具 体要求,自主采购原材料或采购客户指定的原材料,完成产品的研发设计、精 密加工、产品装配和检测等关键程序,将产成品发送至客户。

公司于 2010 年开始进行自主品牌“富勒”的建设运营,2019 年 9 月,发行人业务重心调整,决定放弃国内自主品牌业务,聚焦计算机外设ODM制造业 务,转让子公司上海韬迪。

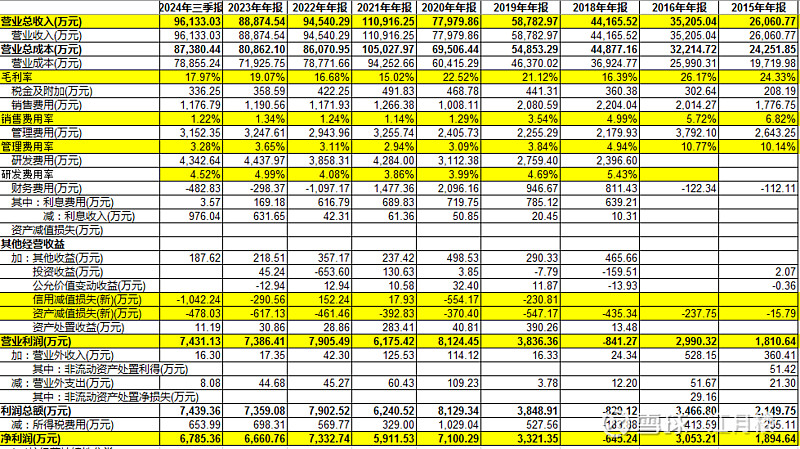

好了,企业的商业模式就基本清晰了,一个做ODM的计算机外设厂商,产品为鼠标和键盘。我们直接拉最近几年的利润表:

作为一个OEM的企业,下游客户一般控制企业的毛利率不高于20%,要保证其产品有一定的利润,否则压得太低,卷得太狠,上游企业也会偷工减料,质量是个问题。

因为做OEM,主要针对的就是些大客户,因此销售费用可以降得很低。为什么公司要放弃自己的品牌,也就是因为如果自己做推广,开店铺,雇人,买流量等等,会带来大量的销售费用,而自营的毛利率可能也高不到哪去,还不如直接砍掉做OEM。

因为是OEM,公司就可以集中把资金投入到生产和研发中去,可能公司就剩一个工厂和生产线,研发也可外包。这样就减少了管理费用。我们可以看到公司近几年管理费用占比均只有3%。

而研发费用,是为了配合下游客户的选型和需求的变化,因此要有一定的研发能力和技术储备。4-5%是正常水平。

这样算下来,基本上营业利润会约等于8-10%,主要取决于资产减值损失和信用损失的金额。像这种企业,信用减值损失只是个数值,大概率还是能收回来了。因为要给账期,按准则需要计提罢了。

这类企业,收入和利润曲线不会太陡,因为都是老客户。当然,不排除未来中美贸易脱钩啥的,有砍单的风险,就像当年与苹果绑得太紧的欧菲光和歌尔等等。