江月楼

· 山东

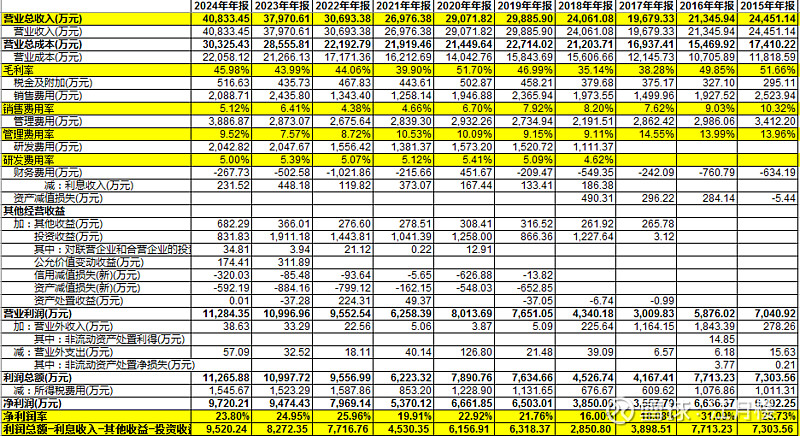

$如通股份(SH603036)$ ,乍一看基本的财务数据,觉得经营情况很惊艳,毛利率能达到46%,净利润率能接近25%。很好的财务模型

但我们分析近十年的财务数据,发现收入规模从2.4亿增长至4亿,净利润从6000万增长至9000万。经营是比较稳健,但问题就是太稳健了。

这就是受行业的限制,由于产品的独特性,在行业类有相当的壁垒,因此其他企业进不来,而自己也可能出不去。因为超高的毛利率,研发升级的动力并没有那么足,活在自己的舒适圈里,也就知足常乐了。

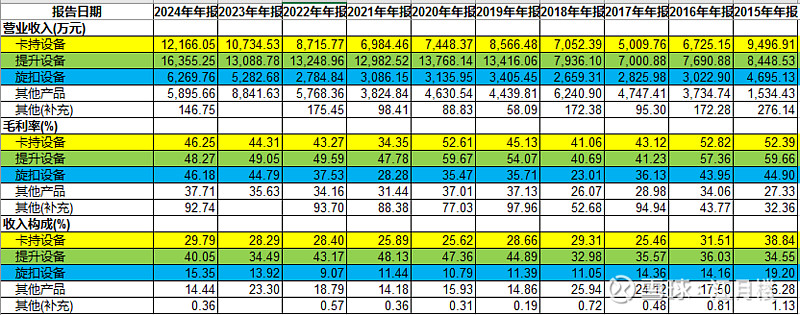

从收入的结构分拆上,我们可以看得更清楚:

卡持设备10年只增长了30%,提升设备涨了一倍,悬扣设备涨了2000万。金额都不大。这类的企业,基本都属于垄断竞争阶段,很难有鲶鱼去破局。理论上讲,应该应该有比较大额的应收账款,查了一下,3亿的应收账款和票据,占收入的75%。

这类公司,跟烟草,铁路等垄断性的行业有异曲同工之处。了解即可,不往下仔细看了