$原尚股份(SH603813)$ 典型的物流类企业,从营业收入上看,似乎没有季节性的因素变化,因此要看看明天晚上披露的一季报的情况。从目前的年报数据上看,2024年营收达到2.98亿,离3亿的门槛还差一角。因此我们关注年报里面的几个事情,分析其是否可以作为收入新增项:

1、2024 年 12 月,原尚股份广州空港智慧物流中心及配套项目顺利开工,原尚股份广州空港智 慧物流中心及配套项目位于广州空港经济区内,总建筑面积超过 10 万平方米。本项目建成投产后, 将为公司拓展新业务方向,特别是在国际出港装卸业务前置服务的领域,满足机场客户对于出港 装卸业务前置服务的直接需求,提升公司市场竞争力及客户服务能力,进一步丰富业务结构,实 现横向发展。

但查了一下,这个项目的工期是410天,在2026年的1月份才结项。目前的在建工程等也很少,2025年不能指望它。

2、2024 年,公司采购 150 台氢燃料电池半挂牵引车,该批氢能重卡将 聚焦开拓河南、山西及青岛等地区注重可持续发展的企业客户,为其提供运输服务,实现绿色生 产。结合综合物流成本上升、市场竞争加剧的背景,公司未来将分别从优化调整运输结构、发展 清洁化运输装备等方向着手,争取拓展更多业务机会。

这个有可能会带来一些收入,但具体能到多少,待商榷。

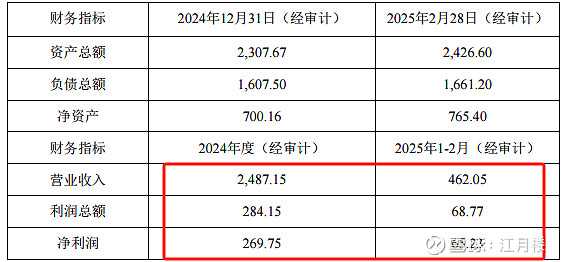

3、2025年4月底,收购武汉市和川友零部件系统制造有限公司60%股权。这是一笔关联交易,目的是很明显,老板想给公司补一块收入。

差不多一个月200万左右,剩下的8个月,能带来1600万左右的收入。

明年能不能保壳,暂时不好确定。我们回过头来看看公司为什么会带帽,营业收入会下滑得这么严重,问问AI:

原尚股份 2019 年后营业收入大幅下滑是多重因素叠加的结果,既受行业环境剧烈变化冲击,也反映出公司业务结构与经营策略的深层矛盾。以下从行业趋势、客户结构、业务模式、财务风险及战略调整五个维度展开分析:

一、行业环境剧烈震荡:汽车产业链深度调整

汽车行业整体下行

2019 年中国汽车产销量同比分别下降 7.5% 和 8.2%,结束了连续 28 年的增长态势89。原尚股份核心客户如广汽本田、东风本田等车企产销量下滑,直接导致其零部件物流需求萎缩。例如,2023 年广汽本田产量下降导致公司对应项目收入减少,叠加江淮项目等终端客户需求收缩,全年营收同比下降 12.19%612。

新能源转型加速冲击传统物流需求

新能源汽车渗透率从 2019 年的 4.7% 快速提升至 2023 年的 35.6%,传统燃油车供应链加速重构。原尚股份依赖的燃油车零部件物流业务面临结构性萎缩,而新能源汽车供应链对物流服务的需求特征(如电池运输、轻量化包装)与传统业务差异较大,公司未能及时转型10。

新冠疫情放大行业危机

2020 年疫情导致汽车产业链停摆,公司营收同比骤降 55.45%2。尽管 2021 年后逐步恢复,但行业已进入存量竞争阶段,客户压价、账期延长等问题持续影响收入质量。

二、客户结构失衡:过度依赖单一行业与大客户

客户集中度居高不下

公司前五大客户长期贡献超 50% 收入,2023 年汽车类客户收入占比仍达 72.19%5。这种高度依赖导致抗风险能力薄弱,一旦核心客户产销量波动,业绩立即承压。例如,2023 年东本储运项目客户产量下降直接拖累收入6。

客户经营压力传导

车企 “价格战” 导致利润下滑,进而压缩物流预算。2023 年车企毛利率普遍低于 10%,迫使原尚股份接受更低报价,部分项目毛利率不足 5%512。

三、业务模式缺陷:低毛利业务拖累与固定成本高企

供应链贸易业务拉低盈利能力

2019 年公司为扩大收入规模,开展毛利率仅 4.19% 的供应链贸易业务,该业务收入占比达 46.37%,直接导致整体毛利率从 2017 年的 26.70% 骤降至 2019 年的 14.56%1。这一业务模式虽短期提升营收,但长期损害盈利质量,2020 年后逐步收缩。

重资产运营模式加剧亏损

公司在华东、华南等六大区域布局自有物流基地,固定资产折旧、人员薪酬等固定成本占比超过 60%。2023 年客户需求萎缩导致产能利用率不足 50%,单位固定资产收入产值持续下降,进一步侵蚀利润25。

四、财务风险暴露:应收账款与信用减值

应收账款管理失控

公司为维持客户关系放宽信用政策,2019-2023 年应收账款余额从 3.2 亿元增至 4.8 亿元,占营收比例长期超过 80%。部分客户因经营困难拖欠账款,2020 年对重庆惠凌等客户全额计提信用减值损失 1.42 亿元,直接导致当年亏损512。

融资成本攀升

为维持运营,公司 2021 年非公开发行股票募资 4.5 亿元,但资金主要用于偿还债务,财务费用率从 2019 年的 3.2% 升至 2023 年的 5.8%,进一步挤压利润空间7。

五、战略调整滞后:转型阵痛与投入不足

新业务开拓不及预期

公司尝试拓展航空物流、冷链物流等非汽车业务,2023 年非汽车收入占比提升至 27.81%,但规模仍较小(1.27 亿元),且多为低毛利项目,未能有效对冲主业下滑5。

数字化转型投入不足

行业头部企业如顺丰、京东物流已全面布局智能仓储、自动驾驶等技术,而原尚股份 2023 年研发费用仅 1268 万元,占营收 2.78%,在智慧物流领域缺乏竞争力。对比来看,江苏等地的自动驾驶重卡已实现节油 10%、零事故运营,而公司仍依赖传统运输模式13。

总结:破局之路与未来挑战

原尚股份的困境本质是传统物流企业在行业变革期的典型缩影。短期需通过优化客户结构(如拓展新能源车企、跨境电商)、处置低效资产(如闲置物流基地)缓解现金流压力;中长期需加速数字化转型(如引入 WMS 仓储系统、TMS 运输管理系统),并利用广州空港智慧物流中心项目切入高附加值的航空物流领域513。若无法在 3-5 年内完成战略转型,公司可能进一步被边缘化。