江月楼

· 广东

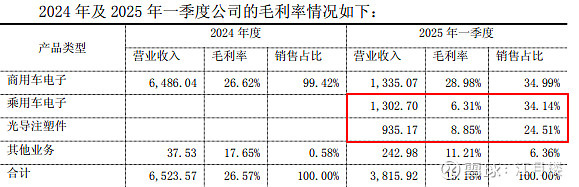

$威帝股份(SH603023)$ 保收入还是保利润,对公司来说,这是个问题。虽然公司在去年的年报中提到了业务规划,2025年营业收入达到3亿元。但就跟2024年的收入做比较,这个缺口大概在2.35亿左右。因此我们看到公司从2025年第一季度增加了两项业务,一个是去年底收购的51%股权的安徽阿法硅新能源共性技术研究院有限公司,另外一块增加了光导注塑件。

我们可以看到从问询函披露的前十大客户中,增加比较明显的也是这两项业务的收入。

而这两项业务的毛利率相对原有产业,毛利率较低。

当然,我们可以认为公司刚刚切入相关产业,产能未释放,产品分摊的单位制造费用较高,毛利率较低,随着产品的生产量和销售量增加,则产品的单位成本降低,毛利率增加。毕竟,与同行相比,其尚有提升空间。

我们从半年报的业绩预告上看,2025 年行业竞争激烈,公司主营业务的商用车电子产品售价下降,同时新增的乘用车电子产品和光导注塑件产品业务毛利率区间为10%-15%,低于商用车电子产品的毛利率,导致 2025 年 1-6 月综合毛利率的下降。

2025 年上半年,由于公司 2024 年底新并购的子公司安徽阿法硅新能源共性技术研究院有限公司受客户需求减少影响,销售订单不及预期,出现亏损,导致合并报表中归属于母公司所有者的净利润减少。

我们设想一下最极端的情况,安徽阿法硅新能源共性技术研究院有限公司的销售订单不及预期,公司的2025年的营收规模小于3亿元,同时由于商誉要计提减值,致使公司2025年净利润为负,那对企业而言,就是两头受赌,届时又*ST就麻烦了。

希望不要出现上述的结果,静待半年报数据落地。