江月楼

· 广东

$瑞贝卡(SH600439)$ ,在我的印象中,假发在国内是一个毛利率相对较高的行业,而且随着女士爱美和男士秃顶的数量增加,假发的业务应该是蛮不错的。

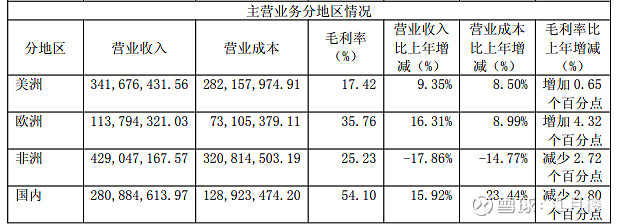

但拉了一下公司近十年的财务数据,发现业绩出现逐级下挫的趋势。与自己的印象偏差很大,因此要稍微看一下公司的收入结构:

外向型经济,没抓住消费升级,国内替代的这一波浪潮。结果到了消费降级阶段,公司的经营也就有点看不下去了。

我们调用一下AI,让他整理、分析一下公司为什么营收和净利润下降:

瑞贝卡(股票代码:600439)作为全球假发行业龙头,近十年营业收入及利润大幅下滑的核心原因可归结为外部环境剧变与内部战略滞后的共振效应,而未来翻身机会则取决于其能否在数字化转型、产品升级、市场多元化三大维度实现突破。以下是基于最新财务数据、行业动态及竞争格局的深度分析:

一、近十年营收利润下滑的核心动因

(一)市场竞争格局颠覆式重构

跨境电商冲击传统渠道

2015 年后,

点击查看全文