$正海生物(SZ300653)$ ,因为一些缘故,最近关注再生医学比较多一些,尤其会关注正海生物,$冠昊生物(SZ300238)$ 、$迈普医学(SZ301033)$ 。以前不懂的时候,觉得正海生物好NB,毛利率接近90%,净利润率50%。后来接触到了一些圈内人,对其评价相对一般,也就理解了这么多年,股价为啥不涨了,再看看这些年来二股东的一些行为,也就豁然开朗了。

对正海生物而言,其脑膜和口腔膜是其基本盘,这么多年集采、DRG控费等一系列事件的影响,其营收还能维持这个水平,说明其产品市场的竞争还是相对较低的,原没有骨科的那种打骨折的惨烈。而这反映了企业的基本估值。

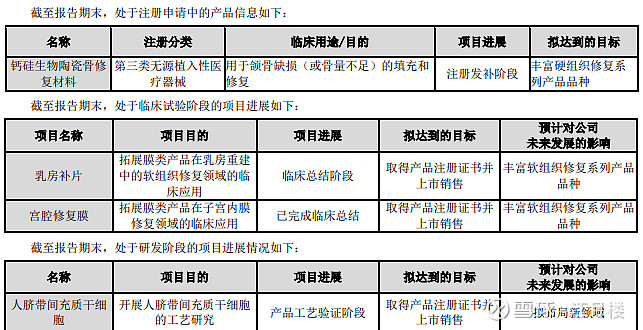

而我们所看的,是其产品矩阵及未来的产品规划,这才是资金愿意给高估值的理由。看一下今年半年报的相关描述:

报告期内,公司产品口腔修复膜(国械注准 20253170007)及非吸收性外科缝线(鲁械注准 20252020341)获批医疗 器械注册证,多个品类为满足客户需求开展的注册变更工作,陆续获得批准。

截至报告期末,公司在研产品钙硅生物陶瓷骨修复材料已进入注册发补阶段,钙硅生物陶瓷骨修复材料作为国内首 款钙硅基骨修复材料,采用三维打印方式成型,经高温烧结制备而成,该产品是公司口腔硬组织修复领域又一款重磅产 品,有利于丰富公司口腔领域产品,增强产品组合能力,提高市场竞争力。

截至报告期末,公司处于临床阶段的在研产品主要包括宫腔修复膜和乳房补片。宫腔修复膜产品已着手开展注册相 关工作,乳房补片产品的数据管理工作正有序开展,以上两款在研产品极大拓展了公司软组织修复材料系列产品的临床 适用领域,丰富了公司再生修复系列产品梯队,为公司寻求新的业务增长点提供了重要支撑。

我们重点关注人工生物骨及乳房补片及宫腔修复膜的情况。我们调用AI,看看人工生物骨上市几年不及预期的原因:

三、活性生物骨销售未达预期的原因分析

1. 市场推广与入院进度缓慢

活性生物骨于 2022 年底获批,2024 年初正式推向市场,但截至 2024 年上半年,仅完成全国 2/3 省份的挂网及部分医院的入院工作,销售规模较小

。骨修复领域长期由传统材料(如钛合金、异体骨)主导,医生对新型生物材料的接受度需要时间,且产品需通过学术会议、临床培训等方式建立信任。此外,公司销售团队规模有限,难以快速覆盖全国数千家骨科医院。

2. 医保政策尚未明确

活性生物骨作为创新产品,目前未被纳入国家医保目录,部分省份的医保支付政策仍在调研中。骨修复手术患者自费比例高(单价约 2-5 万元),医保未覆盖显著限制了产品的临床应用。例如,美敦力的 BMP-2 骨粉虽效果显著,但因医保覆盖不足,在中国市场年销售额仅约 1 亿元。

3. 集采政策的冲击

正海生物的核心产品口腔修复膜和硬脑膜补片受集采影响显著。2023 年,口腔修复膜销售收入同比减少 9.8%,硬脑膜补片收入减少 23.3%,而活性生物骨的销售增长未能抵消这一缺口

。集采导致传统产品毛利率下降,公司资源向新品倾斜的能力受限,进一步延缓了活性生物骨的市场推广。

4. 技术路径的临床验证压力

活性生物骨采用 “重组蛋白 + 支架材料” 的药械组合形式,需在临床中证明其定向修复效果优于传统材料。尽管产品在深圳坪山中心医院等机构中标,但大规模临床数据积累不足,医生对长期安全性(如异位骨化风险)仍存疑虑。此外,国际竞品如美敦力的 Infuse 骨粉因高剂量使用导致的并发症问题,也影响了市场对同类技术的信任度。

5. 生产供应与成本控制

活性生物骨的生产涉及生物材料的复杂处理工艺,转产验证耗时较长(2023 年全年完成),导致上市时间滞后

。同时,重组蛋白的生产成本较高,若无法通过规模化生产降低单价,可能影响产品的市场竞争力。

除了第五条有点瞎扯外,其他几条我觉得说得基本在理。我们再看看另外两种膜的市场情况:

一、乳房补片的市场空间与竞争格局

1. 市场空间

乳房补片主要应用于乳房重建手术,尤其是乳腺癌术后修复。根据行业报告,2025 年中国乳房重建手术量年增速达 15%,预计到 2030 年整体市场规模将突破 500 亿元。乳房补片作为乳房重建的关键材料,其市场空间与手术量直接相关。参考再生医学领域的细分市场占比,乳房补片在乳房重建材料中的渗透率预计在 10%-15%,据此测算,2025 年乳房补片的潜在市场规模约为 15-20 亿元,未来五年有望保持 12%-15% 的年复合增长率。

2. 竞争对手

当前市场主要由国际品牌主导,包括 B Braun、强生(Ethicon)、美敦力(Medtronic)等,其产品占据高端市场 60% 以上份额。国内企业中,冠昊生物已上市乳房补片产品,主要用于胸普外科修补,技术路径与正海生物的脱细胞基质材料类似。此外,天祝昌运等本土企业也在布局相关产品,但市场份额较小。正海生物的乳房补片仍处于临床阶段,尚未上市,预计上市后将面临国际品牌的技术壁垒和国内竞品的价格竞争。

二、宫腔修复膜的市场空间与竞争格局

1. 市场空间

宫腔修复膜主要用于宫腔粘连修复,尤其是人工流产术后的并发症治疗。据统计,中国每年人工流产手术量超 1000 万例,宫腔粘连发病率高达 25%-30%,治疗需求显著

。目前宫腔粘连术后再粘连率高达 62.5%,现有治疗手段(如生物胶类材料)效果有限,市场亟需更有效的修复产品

。参考再生医学领域的市场规模,宫腔修复膜的潜在市场空间预计在 2025 年达 10-15 亿元,未来五年年复合增长率可达 15%-20%。

2. 竞争对手

目前国内宫腔修复膜市场处于早期阶段,主要参与者包括冠昊生物(胸普外科修补膜片)和部分科研机构转化的产品,但尚未形成规模化销售。国际品牌如美敦力的可吸收补片虽有临床应用,但因价格高昂(单价超万元),渗透率较低。正海生物的宫腔修复膜处于临床试验阶段,其脱细胞基质材料技术若能在安全性和有效性上突破,有望抢占先发优势。

提到了冠昊生物,那我们也了解一下冠昊生物的这两种膜的情况:

根据冠昊生物公开的财务数据及行业信息,其乳房补片(艾瑞欧 TM)和宫腔修复膜的销售情况可梳理如下:

一、乳房补片(艾瑞欧 TM)的销售表现

1. 2022 年:起步阶段

收入规模:根据 2022 年年报,乳房补片未单独列示,可能归类于 “胸普外科修补膜” 或 “其他业务”。当年公司整体营收 3.77 亿元,其中胸普外科修补膜收入占比约 14.01%(约 5285 万元)。结合行业调研,乳房补片作为细分产品,推测当年收入不足 500 万元。市场地位:国内首款获批用于乳房整形的补片产品,技术路径为脱细胞基质材料,但受限于市场教育不足,临床渗透率较低。

2. 2023 年:快速增长

收入规模:2023 年乳房补片收入 1103.14 万元,占总营收(4.04 亿元)的 2.73%。同比增速显著,上半年增长 18.32%,全年增速约 20%。增长驱动:适应症拓展:从乳腺癌术后修复向隆胸手术包被场景延伸,深圳、上海等医美发达地区的三甲医院开始试用。集采政策:脑膜产品中标八省二区联盟集采,间接提升医院对公司生物材料的信任度

。竞争格局:国际品牌如强生 Ethicon 仍主导高端市场(单价 1.2-1.5 万元),冠昊生物定价约 8000 元 / 片,性价比优势逐步显现。

3. 2024 年:增速放缓

收入规模:受公司整体营收下降 6.6% 影响

,乳房补片收入预计约 1000 万元,占总营收(3.77 亿元)的 2.65%。核心挑战:医保未覆盖:乳房整形属自费项目,患者支付意愿有限。集采冲击:传统产品如口腔修复膜收入下滑 9.8%,公司资源向活性生物骨倾斜,市场推广力度减弱。区域表现:华东地区占比超 50%,但华南、华北市场拓展不及预期。

二、宫腔修复膜的销售情况

1. 产品定位与数据缺失

是否存在该产品:根据冠昊生物 2023 年年报及产品列表

,公司主要产品包括无菌生物护创膜、胸普外科修补膜,但未明确提及 “宫腔修复膜”。推测该产品可能未正式上市,或归类于胸普外科修补膜的细分应用。行业对标:宫腔粘连治疗领域,国内尚无专门获批的生物补片产品,主要使用防粘连膜(如几丁糖凝胶)。若冠昊生物布局该领域,可能仍处于临床阶段。

2. 潜在市场机会

需求背景:中国每年人工流产超 1000 万例,宫腔粘连发病率 25%-30%,现有治疗手段(如球囊扩张)效果有限。技术可行性:脱细胞基质材料可促进子宫内膜再生,理论上适用于宫腔修复,但需通过多中心临床验证长期安全性。

三、数据局限性分析

细分产品披露不足:冠昊生物年报仅披露核心产品(如脑膜补片、本维莫德乳膏)的收入,乳房补片等细分产品数据需通过投资者互动平台或行业报告间接推测。

宫腔修复膜存疑:若无明确产品注册信息,其销售情况无法确认,可能存在技术路线调整或研发停滞。

市场竞争动态:国际品牌在乳房补片领域的技术壁垒(如强生的 Strattice)仍未突破,冠昊生物需通过学术会议、专家合作建立医生信任。

从这几点看,正海生物的这几款产品即使注册上市,其整体的销售规模也就扩大一两千万,不会出现第二曲线的变化。而基本盘不排除未来会有更激烈的竞争。估计后期资金会用脚投票,我们拭目以待。