江月楼

· 山东

$德石股份(SZ301158)$ 这个公司不做自选,纯粹睡觉之前练练手,说一下报表的特点。

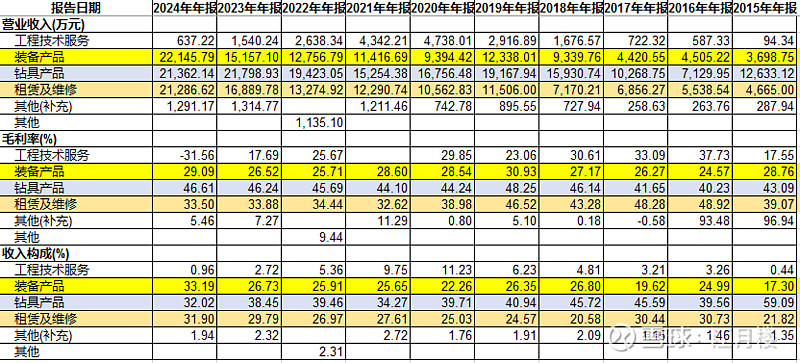

1、产品具有专用性,因此其行业特性有点像铁路、军工等垄断性行业,因此营收规模很难快速增加。同时,这类企业的收入结转具有季节性,4季度一般收入占比超过40%。

2、因为行业的垄断性带来的准入门槛,一般这类公司的毛利率相对较高,可能在30%+,令人欣喜的是,公司有一项租赁和维修,这是相当于售后服务类、或经营性租赁。这块的占比不错,未来随着规模扩大,营收还会增加。

3、因为这种垄断性,其营销成本相对较高,等会我们看利润表就能看到,销售费用率几乎到10%;

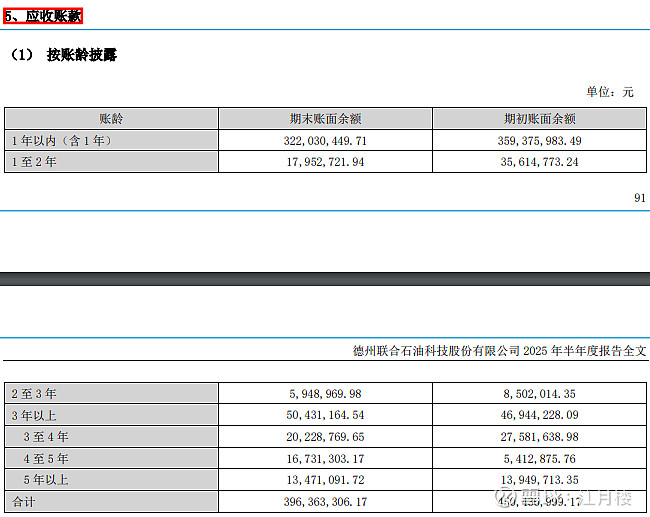

4、这类企业的回款不会特别好,应收账款规模和数量不会小。而且账龄看,会有一些问题。因此给这种垄断性企业服务,除了拼产品,也得拼垫资能力。

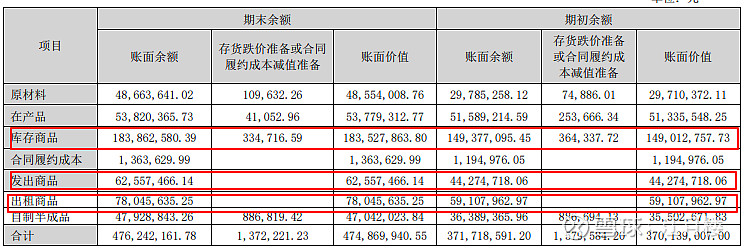

5、存货数量一般都比较大,可能会有比较大的发出商品。有些商品可能早就用上了,但没有招投标,可能还放在发出商品中,作为外借的商品。

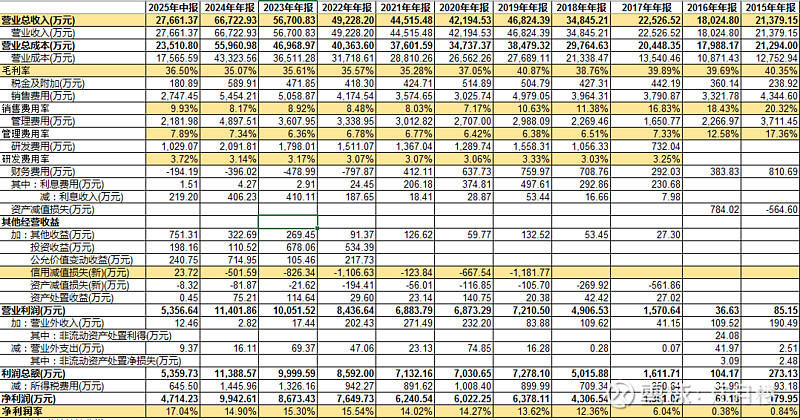

6、这类企业的研发费用不会太高,因为垄断性企业,要的是产品性能稳定,而不会追求太高的高精尖,研发费用占比可能3-4%。

因此上市后的这类企业,只要不瞎整,生活得还是蛮滋润的,35%的毛利率,减去10%的销售费用率,在减去7-8%的管理费用,3-4%的研发费用,基本上能落个15%的净利润率。

比较遗憾的是,市场不会给太高的估值,大体就在20来倍。