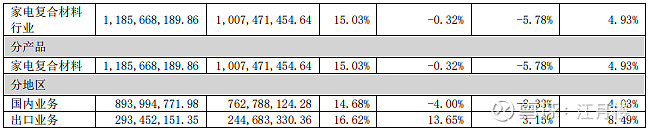

$禾盛新材(SZ002290)$ 到了这个阶段,感觉市场炒作的热度有点过了,比如这家企业,国内较大的家电外观复合材料制造商之一,专注于家电用外观复合材料的研发、生产及销售。主要围绕家电用外观复合材料(PCM/VCM)展开,为冰箱、洗衣机、空调、微波炉等家用电器提供外观装饰材料,产品已覆盖国内外各大知名家电品牌。

从上面的信息,我们可以得出两个结论,公司进入了很多家电企业的供应链,今年受国补影响,收入还不错,同时家电供应链给的毛利率不高,但胜在稳定:

但从目前的市净率、市盈率看,觉得不是一般的高,市净率接近10,市盈率到了40倍+。像家电这个板块,基本上20来倍的市盈率就差不多了。

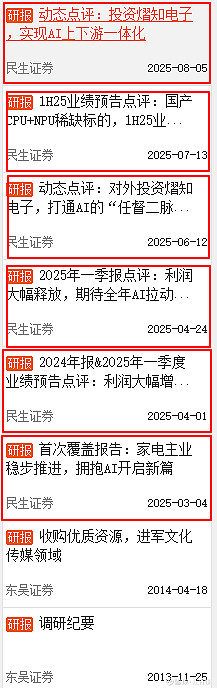

为什么会炒作成这样,我们看看今年民生证券吹嘘的几篇报告:

子公司海曦技术:依托国产A生态的领先硬件公司。海曦技术成立于2024年3月,由禾盛新材投资控股。海曦技术以国产化人工智能芯片为基础,是从事人工智能领域相关的软硬件设计、研发、销售和运维业务的综合性高科技企业。产品包括面向智算中心的服务器、人工智能一体机、人工智能模型、人工智能数据中台以及人工智能相关云服务等。公司为客户提供A1基础发施设计、软硬件搭建及算力运维服务。海建有完善的售后服务体系,能够为客户提供全面的智算中心解决方案。

DepsekAI:构建高效开源AI生态,推动多领域智能发展。近年来,大型语言模型(1LM:)经历了快速的选代与演进,逐步缩小与通用人工智能(NGI)之间的差距。DepsekAI作为领先的人工智能研究机构,致力于构建高效、强大的开源1模型,涵盖代码生成、数学推理、多模杰理解及通用推理等多个领域。其核心模型包括DepSet-v3、Depseek-coder、epsekmnath、Depsek-w及Depsek-1系列,为A研究与应用提供了强大的支持。

2024年5月29日,海曦技术正式开业,专注于人工智能软硬件的研发及应用落地,特别是为智算中心教育科研和内容创意等领域提供高性能的AI计算解决方案。作为禾盛新材的控股子公司,海曦技术聚焦于(P服务器、A1整体解决方案以及未来C端AI云服务,致力于降低企业在A1应用中的技术门槛。海技术近期成功完成pepse比-1模型的国产服务器活配,基于中科方德操作系统和海光PUX7840H0服务器,实现政务一体机大模型内核的平移,致力于为动务,全融,厍疗等关键领域提供高效、可信赖的技术支持。

禾盛新材公告对外投资熠知电子 10%股权。2025 年08月01日,禾盛新材发布公告,公司以自有资金或自筹资金 2.5 亿元向熠知电子增资,公司于本次投资后预计持有熠知电子 10%股权。

熠知电子聚焦高端计算芯片。熠知电子的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,同时为客户提供丰富的芯片产品解决方案。熠知电子专注于高端处理器的研发、设计与技术创新,掌握了高端处理器设计、高端处理器 SOC 架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、先进工艺物理设计、先进封装设计、基础软件等关键技术。熠知电子建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富,目前针对不同的应用场景已经推出了两大系列产品,即包括一代TF16000 系列融合处理器及服务器和二代 TF7000 系列融合处理器及相应板卡。

一个成立仅一年,一个高价收购10%的股权。我对这两笔投资成功的几率持怀疑态度。当然我们也怀疑民生证券在里面也做了不少吹鼓手的工作。

一个小10年没有券商覆盖的企业,突然间,券商密集的出推荐研究报告,其动机值得怀疑。