江月楼

· 山东

$恒誉环保(SH688309)$ 已经有两年多没关注过这家企业,正值近期上市公司半年报披露得少,简单翻了翻公司的年报情况:

年度内公司首个 BOO 项目—恩施油基岩屑项目已经投产,设备处理能力、效果、能耗等均符合合同约定;浙江油漆渣 BOO 项目也在稳步推进中,项目安装完毕进入设备调试阶段。完成控股合晟环保,标志着公司正式进入废轮胎综合利用运营项目,通过自主建设并运营项目,深入参与废弃物处理的全价值链。

以前公司只是卖热裂解的设备,其收入结算的时间具有偶然性,因此2021年收入结算是个小年,收入未达1亿元,被*ST。如此必须要叠加一块有经常性的业务,来保证收入的稳定性,因此公司从2022年开始做BOO项目。到2024年终于有了产出。

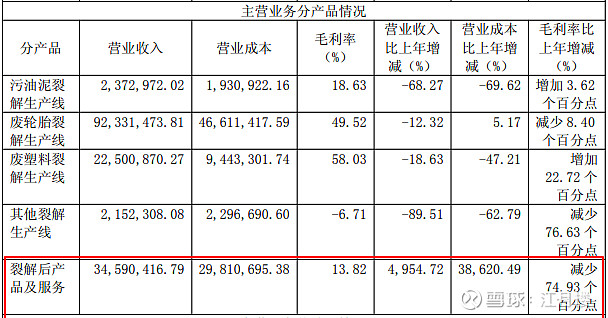

从毛利率上看,基本符合我们的预期,像这种废弃物处理的项目,给的空间大概就在10-20%之间。如果再扣除一点销售费用、管理费用,大概剩下的5%左右(研发费用在总部,这里只是一个实施的场所。)

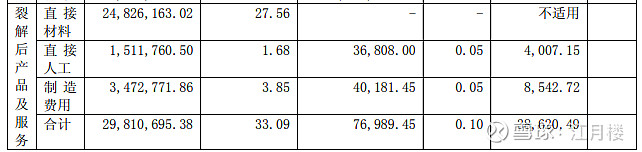

从成本构成上看,略微有点偏离我们的预期,作为热裂解设备,原本因为能源费用是大头,即制造费用,但从公司披露的信息看,这个制造费用占比较小:

最后说一句,恒誉环保走过的路,也将是$*ST清研(SZ301288)$ 未来要走的路,在主营业务短期存在困局时,需要一块运营的业务来弥补。因此清研今年看通海、明年看自贡。从潜力上讲,清研会比恒誉更有发展前景。