晚上在看《上市公司2024年年度财务报告会计监管报告》,正好看到未恰当处理存货采购中的价格修正条款。

根据企业会计准则及相关规定,对于存在嵌入衍生工具的混合合同,如果主合同不是一项由金融工具准则规范的资产,企业需要考虑是否应从混合合同中分拆嵌入衍生工具,将其作为单独存在的衍生工具处理;如果嵌入衍生工具的经济特征和风险与主合同的经济特征和风险紧密相关,则不需要分拆。企业也可以考虑是否将其整体指定为以公允价值计量且其变动计入当期损益的金融工具。

审阅分析发现,部分上市公司对于存在与市场价格挂钩的延迟定价条款的存货采购合同,按照最终确定的采购价格确认有关存货成本,而未将取得存货控制权至协议定价日之间的市场价格波动计入当期损益,相关会计处理恰当性存疑。一般情况下,采购企业在取得存货控制权、确认存货时将产生向供应商支付货款的无条件付款义务、确认应付款项。在此情形下,采购合同中的延迟定价条款将构成一项嵌入衍生工具,且与该应付款项主合同不紧密相关,上市公司应将其从应付款项中拆分出来作为衍生工具单独核算,或者将延迟定价条款与应付款项整体指定为以公允价值计量且其变动计入当期损益的金融负债,后续公允价值变动均应计入当期损益,而非存货采购成本。

想起以前看过的$华融化学(SZ301256)$ 就是这样处理的,每年会发现公司的公允价值变动损益或投资收益,会出现大额的数据。

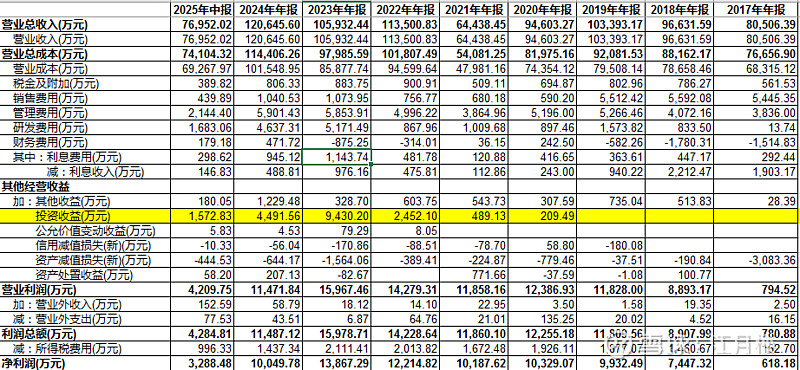

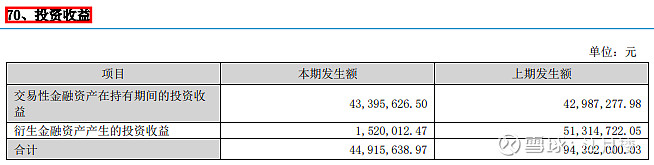

我们看2024年年报的附注:

公司部分原材料采购合同中涉及延迟定价条款,在采购合同签订时按暂定价执行,约定以未来某个时间段/时间点的市场价格为合同最终结算的基础定价。公司根据相关会计准则及《监管规则适用指引--会计类第1号》的规定,应将其视为合同中嵌入一项衍生金融工具进行会计处理。在上述合同在最终定价前,在资产负债表日采购商品的控制权已转移但尚未完成结算的部分,根据合同标的商品的公允价值与入库成本的差额,确认公允价值变动损益,并相应确认衍生金融资产。最终结算时,最终结算价与入库成本的差额结转为投资收益。

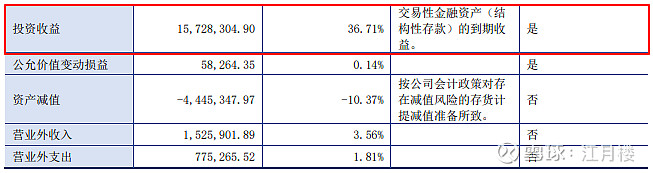

公司在每年的半年报的披露是有问题的:

因为年报有会计师把关,公司在这块的披露是有保证的,但半年报是公司财务人员自己编写,而前面的文字由证券部编写,而如果证券部能力够不到,就会犯这样的错误