江月楼

· 湖北

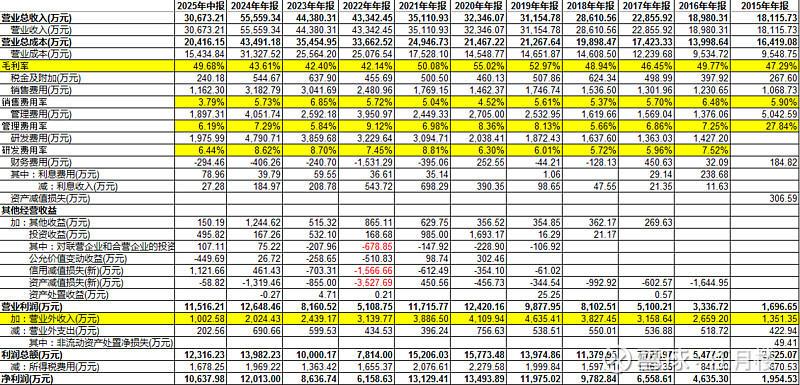

$嘉必优(SH688089)$ ,关注公司是在下图红字的时候,公司因为联营企业爆雷,计提了相当大的资产减值和信用减值损失,几年间也下过几次手,都是微微盈利就卖出。当时没有形成自己的交易体系,就是单纯觉得公司不错,未来的发展也还可以。再往下,就不知道了。

我们回过头来看这家企业,有着合成生物学的概念,用着发酵法的方法去产一些食品添加剂,确实有一定的壁垒,能保障其底盘业务。因此我们看到公司的毛利率是有保障的,最低42%,最高55%。但由于这个细分市场的整体市场规模并不大,且外资占据较大比重,尤其是食品这个行业,成分具有一定的粘性,除非发生重大安全事故,否则很难改变其配方,替换供应商。因此我们看到公司的收入呈缓慢爬升状态。

公司的销售费用率5-6%,管理费用6-7%,研发费用8%,扣除这些,公司基本上还有20%的空间,算是不错的成长股。

但这类企业很难出现戴维斯双击,随着净利润的增长,PE倍数逐渐下降,目前只有20来倍的PE,很难找到买点。

当然,公司的跨行业并购我并不太看好,一方面成功率不会太高,另一方面并购基本上会形成较大规模的商誉,这是悬在企业头顶的雷,等什么时候商誉的泡泡被戳破了,说不定那时候是下一个介入的机会。