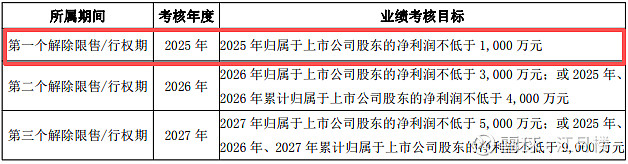

$*ST双成(SZ002693)$ 公司在9月2日推出了股权激励计划的草案,按照相关的授予条件,公司2024年要完成盈利1000万元。

从时间上看,推出草案距离年底的时间只有4个月,公司在半年报的披露中,半年营业收入为8400余万元,净利润为-1840万元。按照我们常规的想法,是公司营业收入超过3个亿,不管净利润为多少,去摘帽。但公司可能给出的路径是营业收入低于3亿,但是扣非前后净利润为正。因为从这个时点看,公司应该对2025年全年的收入做过比较精准的预测,这个1000万实现的概率应该比较大。

从公司的营业收入看,从2022年后,公司的营业收入就没有高于3亿,去年只有1.74亿。今年上半年8400万,要逆风翻盘,下半年得做到2.16亿元。虽然我们看到公司基本面有了一定程度的改善,紫杉醇的外部授权BD等也有了一定的进展,但这很难短时间体现在营业收入上。

那如何实现这1000万的净利润,可能变动的科目在合同负债上。我们可以看到今年半年报的披露数据为

其变动公司解释为:预收药品境外市场代理权利里程碑款所致。

关于里程碑的收入确认,我们调用一下AI:

医药企业预收的药品境外市场代理权利里程碑款,需结合会计准则(如中国企业会计准则 CAS、国际准则 IFRS 15) 对 “里程碑付款” 的特殊规定,以及交易实质(代理权利的具体内容)判断收入确认时点和金额,核心逻辑是 **“控制权转移”+“履约义务完成”**。以下从确认原则、关键判断步骤、不同场景示例三方面详细说明:

一、核心会计准则依据

无论是境内还是境外上市的医药企业,均需遵循 “五步法” 模型(识别合同→识别履约义务→确定交易价格→分摊交易价格→确认收入),其中对 “里程碑款” 的核心要求是:

只有当 “里程碑事件的发生” 同时满足 “极可能不会发生重大转回” 时,才能将对应的里程碑款确认为收入(而非仅以 “收款” 为时点)。

中国准则(CAS 14):强调 “企业因向客户转让商品而有权取得的对价很可能收回”,且需结合里程碑事件的 “实质性”(如是否代表代理权利的关键节点完成)。国际准则(IFRS 15):进一步明确 “里程碑款若与过去已完成的履约义务相关,且对价金额可可靠计量,则在里程碑事件发生时确认收入”。

个人觉得在下半年度,公司可能会至少确认部分里程碑款为收入:

结合此前里程碑款收入确认的核心逻辑(“履约义务完成 + 里程碑事件实质性发生”),不同场景下的会计分录需区分 “预收款项处理”“收入确认”“退款 / 减值调整” 等关键环节,以下按常见业务场景(注册里程碑款、销售里程碑款)及特殊调整情形,详细说明具体分录(以人民币为记账本位币,涉及外币需额外处理汇兑损益)。

一、核心会计科目说明

先明确涉及的关键科目,确保分录逻辑清晰:

合同负债:核算企业已收或应收客户对价而应向客户转让商品的义务(替代原 “预收账款”,适用于新收入准则下的履约义务相关预收款);

主营业务收入 / 其他业务收入:根据里程碑款对应的业务性质确认(如 “协助境外注册” 属技术服务,计入 “其他业务收入”;“药品供货” 属核心业务,计入 “主营业务收入”);

预计负债:核算因退款条款等产生的潜在义务(如里程碑事件完成后可能需退款的金额);

财务费用 —— 汇兑损益:境外里程碑款为外币时,资产负债表日需按即期汇率折算产生的差异。

我们选择一个最简单的场景举例:

从这里我们可以看到,确认为其他业务收入的时候,是没有成本的。这块可直接影响当期利润。目前的净利润为-1800万元,如果里程碑款转2800万左右,大致就能满足股权激励的相关要求。

这样看,保壳的几率还是比较大的