$普蕊斯(SZ301257)$ 很多商业模式万变不离其中,提到SMO觉得很高端,究其本质,为临床试验现场管理组织,为药企提供从临床试验启动、患者招募、数据采集到质量监控的全周期现场管理服务。更通俗的讲,就是创新药物、器械行业里面的劳务外包专门服务公司,当然它需要一定的技术门槛和相当的行业资源。

主营业务:聚焦临床试验现场管理,覆盖全流程服务

核心业务定位

普蕊斯以 SMO 为核心,为药企提供从临床试验启动、患者招募、数据采集到质量监控的全周期现场管理服务。具体包括:

患者管理:受试者筛选、入组及随访,累计服务超 31 万受试者,2024 年收到各方感谢信 3 万余封。

数据执行:通过自主研发的大数据建模系统,生成选点、入组、风险评估等精准策略,将传统数月的执行方案构建时间缩短至 1 周普蕊斯(上海)医药科技开发股份有限公司。

质量控制:分布全国的质控团队提供稽查、文件审核及 CAPA 跟进服务,确保试验合规性普蕊斯(上海)医药科技开发股份有限公司。

前沿领域深度布局

公司重点服务创新药和高临床价值项目,尤其在细胞与基因治疗(CGT)、ADC、双抗、GLP-1 等前沿领域占据先发优势:

技术管线覆盖:累计参与 67 个 CGT 项目、87 个 ADC 项目、24 个减重(GLP-1)项目,并助力全球首个 CLDN18.2 靶向疗法、国内首个口服 GLP-1 药物等 170 余个产品上市。

稀缺靶点服务能力:如 TCR-T、治疗用核药等新兴领域,2024 年新增治疗用核药项目 10 个,展现技术前瞻性。

机构网络与执行能力

截至 2024 年底,普蕊斯覆盖全国 1,300 余家临床试验机构,服务网络渗透 190 余个城市,员工超 4,600 人,其中业务人员占比超 96%。2024 年在执行项目达 2,161 个,累计参与项目超 3,600 个,体现规模化服务能力。

二、商业模式:轻资产 + 高粘性,技术驱动效率提升

轻资产运营与风险隔离

成本结构:主要成本为人力薪酬(占比约 70%),无需承担药物研发失败风险,通过服务刚性需求分享行业红利。

盈利模式:以项目制收费为主,2024 年营业收入 8.04 亿元,同比增长 5.75%;新签合同金额 10 亿元,存量合同金额 18.89 亿元,业务持续性较强。

客户分层与高端化策略

客户构成:跨国药企(如默沙东、罗氏、强生)占比超 50%,国内创新药公司(恒瑞、百济神州)及跨国 CRO(艾昆纬、精鼎)为重要补充,与 2024 年全球前 10 大药企均建立合作。高附加值服务:通过承接 BD 交易项目(如跨境授权合作),服务技术复杂、标准严格的 “明星资产”,单项目收益显著高于行业平均水平。

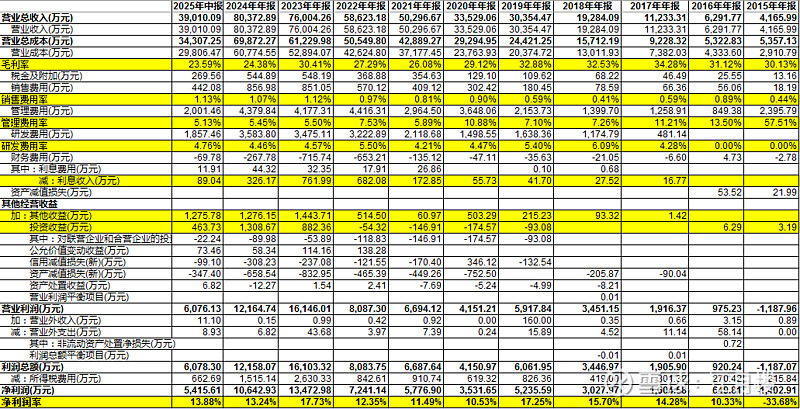

那我们可以看到,这个行业是跟创新药的开发密切挂钩的,前两年因为美国的一系列脱钩及禁令导致业绩有所波动,而今年热炒创新药概念,该公司股价也就顺势翻了一倍。我们看其资产负债表和利润表,其实也表现出一定的劳务外包企业的特点:比如非流动资产小,基本上无太多的固定资产和在建工程,因为项目制,可能存在着一定量的应收账款、合同资产、应付账款、合同负债等等。

这两年因为竞争激烈,毛利率降到了24%左右,但基本算是相当不错了。销售费用可能因为单笔合同价格高,且客户保持一定的粘性,致使销售费用仅占1%,管理费用5%,研发费用4-5%,有点意外。因为公司的负债率低,募集的资金基本都在货币资金及交易性金融资产做备用金。因此每年的财务服务为负,且投资收益或公允价值变动收入为正。

应收账款的坏账准备,因为合作药企基本都是比较大的企业,这块只是书面数字。而资产减值准备,主要对应的就是合同资产的计提减值准备。

这样来看,每年的净利润率能达到15%左右,算不错了。只不过人的一天只有工作8-10小时,所承接的项目和完成的工作量是有限的,不会出现收入大爆发的机会。目前这一波炒作,没参与的机会,等冷下来再考虑。