$悍高集团(SZ001221)$ ,这家公司有点意思,上市申报的这几年,营业收入大幅度增加,我们就很好奇为什么,理论上五金是个很成熟的市场,其收入小幅波动是很正常的,但其营收从16亿,到22亿,再到26亿。其是否能继续保持这种增速,它又是懂了谁的蛋糕。因此我们要看其招股说明书:

国外的知名家居五金企业包括百隆、海蒂诗、格拉斯、萨郦奇等,主要来 自欧洲,2022 年“乌克兰危机”导致欧洲出现能源危机,进一步推高了欧洲电 力价格,欧洲企业的生产成本提高;同时冲突导致当时石油资源供应紧张,油 价上涨,推高了海运费用;此外,俄罗斯和乌克兰是重要的钢材生产国,冲突 导致钢材生产和出口受到阻碍,钢材价格不断攀升。因此,由于上述多方因素 影响,国外五金厂商开始减产或停产,由于国外知名五金企业产能无法满足国 内订单需求,国内五金品牌企业利用供应、渠道和价格等方面的优势,积极承接订单,在国内市场的占有率逐步扩大。

2022 年至 2024 年,国内家具五金市场规模为 2,093.60 亿元、2,261.10 亿 元以及 2,487.20 亿元,公司的国内市场占有率为 0.57%、0.79%以及 0.94%, 呈逐年上升趋势。根据中国五金制品协会发布的《2024 中国家具五金行业发展 报告》,公司在行业竞争中脱颖而出,成为行业排名前五的龙头企业;经全联家 具装饰业商会确认,悍高集团 2022 年度收纳五金国内销售额在同类企业中排 名第一,处于领先地位,基础五金和厨卫五金的销售规模在报告期内实现快速 增长,悍高品牌具有较高的知名度,属于第一梯队企业。

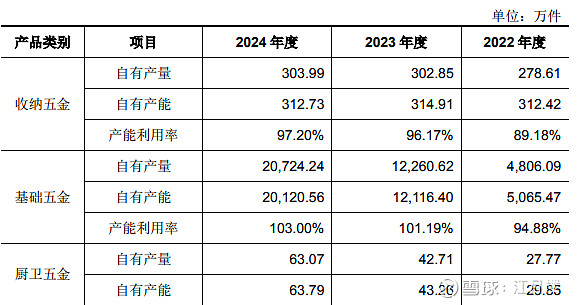

2023 年度,公司三边篮、调味品篮以及功能拉篮订单持续增长,并带动收 纳五金产能利用率的提升,2024 年度,公司收纳五金的自有产量、产能及产能 利用率较为稳定。 2023 年度和 2024 年度,随着悍高智慧家居五金自动化制造基地厂房的陆 续竣工投产,铰链、导轨等产品的自产规模持续扩大,以消化下游旺盛的订单 需求,基础五金自有产量、自有产能以及产能利用率明显提高。

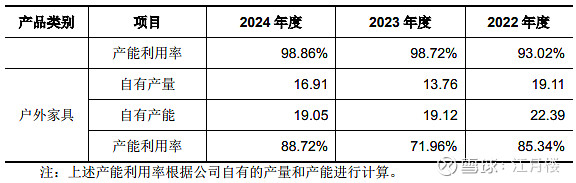

2023 年度和 2024 年度,为满足增长的手工水槽订单需求,公司持续新增 了瓶颈工序的设备数量,使得厨卫五金自有产量、自有产能以及产能利用率有 所提升。 2023 年度,受海外市场低迷的影响,公司户外家具产线的开工率较低,产 量明显下降,导致产能利用率显著降低;2024 年度,公司积极开拓境外市场, 与新客户建立联系,并持续推出品质优异、外观精美的户外家具,加深与现有 客户的合作,境外订单有所增长,并带动了户外家具的自有产量和产能利用率 的提升。

一方面是国外竞争对手让出了部分市场,另一方面,自有产能的提高才是更主要的因素。

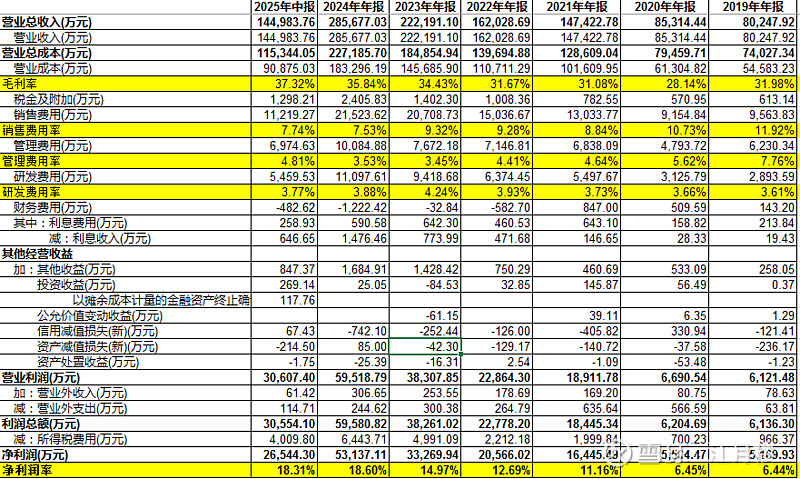

从盈利性来比较,公司在这个行业算是相当优秀的:

从市盈率上看,目前这个市盈率有点高,如果能回到20来倍的市盈率,就值得看看了