江月楼

· 湖北

$*ST立航(SH603261)$ 看了一下半年报,中期营业收入只有5000多万元,距离3个亿的及格线,还远得很,更恶劣的是,屋漏偏逢连夜雨,公司客户对部分已售产品价格进行了调减,对本报告期内的收入影响-4,181.99 万元,净利润影响-2,795.20 万 元;预计未来也将存在客户对其它已售产品价格进行调减的情况,同时将影响公司收入和净利润。

这就跟去年的$恒宇信通(SZ300965)$戴帽时是一模一样,军工企业的订单就有这个弊端,前期按预估的合同价格确认收入,如果协商调整价格,则在当年减扣收入。

公司在半年报中是这样披露的风险:

产品暂定价格与最终审定价格差异导致业绩波动的风险

公司部分军品的销售价格由军方审价确定。由于军方对部分产品的价格审定周期较长,针对尚未审价的产品,供销双方按照合同暂定价格结算,在军方审价后进行调整,在军方审价之前, 公司收入确认按暂定价进行确认,暂定价格与最终定价的差额在最终定价的当期进行确认,暂定 价格与最终审定价格存在差异导致业绩波动的风险。在公司暂定价项目中,部分项目系根据合同 约定按合同金额 50%或约定金额(合同金额 80%)结算,余款待军方审价之后支付。若最终审定 价大幅低于暂定价,则公司存在部分暂定价项目应收账款调减的风险,亦存在当期业绩大幅下滑 的风险。

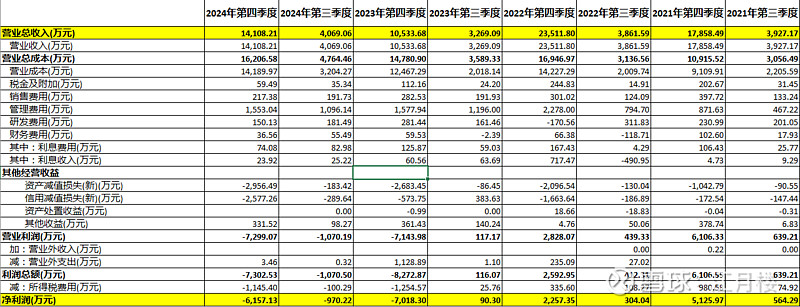

如果按照3亿的营业收入来计算,目前还差2.46亿左右。我们参考一下上市后的数据,诚然其收入结算有一定的季节性影响,但从有限的样本看,其难度还是相当大的:

2021年至2024年,下半年的营收分别是2.17,2.73,1.38,1.81。由于看不到在手订单的情况,其退市风险就有点大了。