$交大思诺(SZ300851)$ 现在关于实控人的留置,都在标题上玩心机了。以前都是直白关于实控人留置的公告,现在很多都用《关于重大事项的公告》,$新光光电(SH688011)$ 如此,而交大思诺也如此。

看到公司的相关产品信息,感觉很亲切,毕竟多年前在类似的一家公司干过,公司的产品基本上也都了解。与铁路等垄断系统打交道的企业,你说要鞋一点都不湿,其实是很难的,这次肯定是因为办某些案子,牵扯进去了,就跟去年的$天宜新材(SH688033)$ 一样。

我们关注一下公司的产品和客户:

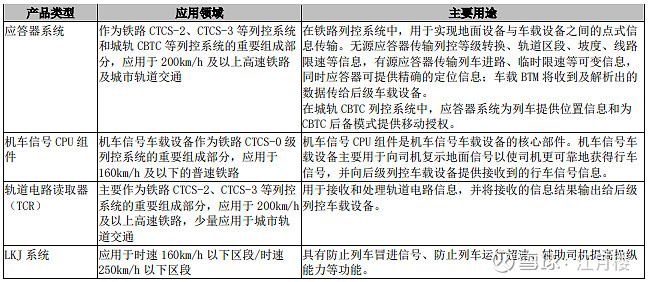

公司专注于应答器系统、机车信号车载设备和轨道电路读取器(TCR)等列控系统关 键设备的自主研发,研制的产品均实现了业界安全完整性等级中最高的安全等级 SIL4 级。 公司提供的主要产品为应答器系统、机车信号 CPU 组件、轨道电路读取器(TCR)和 LKJ 系统,广泛应用于城轨、普铁、高铁等领域。

公司采用直接销售的方式。对于长期合作的列控系统集成商,如交控科技、通号设计 院、和利时等,通常与其签订战略合作协议或年度销售框架协议;对于铁路“四电”工程 总承包商、各铁路局,主要通过投标方式获取业务,投标流程为:客户发布招标信息—报 名参与投标—提交投标方案—招标方组织方案评审—招标方宣布中标公司—中标方与招标 方签订供货合同。

公司采用直接销售的方式。对于长期合作的列控系统集成商,如交控科技、通号设计 院、和利时等,通常与其签订战略合作协议或年度销售框架协议;对于铁路“四电”工程 总承包商、各铁路局,主要通过投标方式获取业务,投标流程为:客户发布招标信息—报 名参与投标—提交投标方案—招标方组织方案评审—招标方宣布中标公司—中标方与招标 方签订供货合同。

对于这类的企业,我们给与以下几个特点:

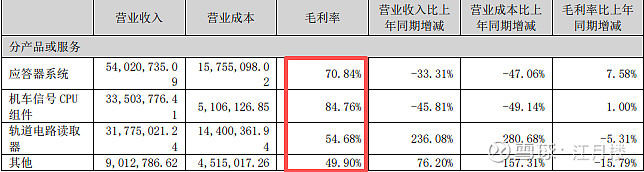

1、产品有行业认证等壁垒,产品毛利率相对较高。

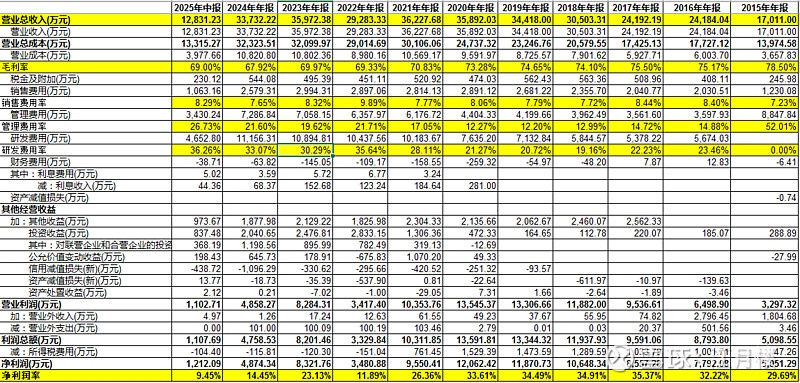

2、公司所属的行业采用招投标制,一般企业规模做不大,这里特指营业收入:

2、公司所属的行业采用招投标制,一般企业规模做不大,这里特指营业收入:

我们看到公司2017年上市,最高的规模也不过3.6亿,并没有呈现出比较迅速的增长势头,到最近几年反而有停滞和降低的势头。

我们看到公司2017年上市,最高的规模也不过3.6亿,并没有呈现出比较迅速的增长势头,到最近几年反而有停滞和降低的势头。

3、采用招投标等方法获取订单,一般销售费用率会比较高,一般企业得到10%左右,公司这点控制的相对较好,在8%。但是管理费用率和研发费用率相对过高,管理费用率最近几年达到了20%,研发费用率近30%。这两项就相当吃利润。

同时研发费用并没有转化成后期的销售收入,这点让人诟病。

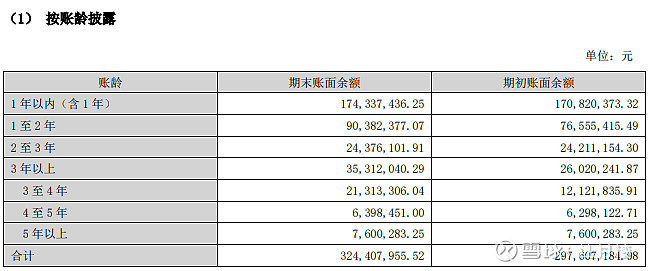

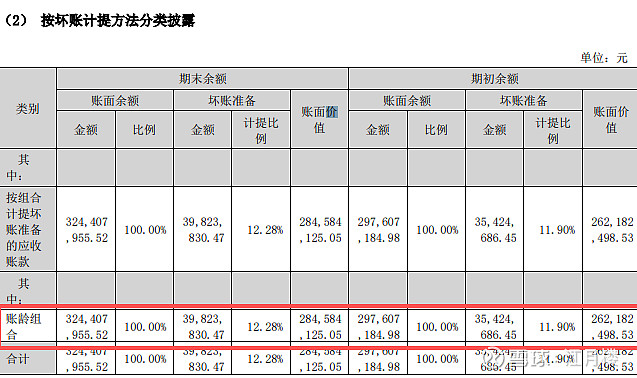

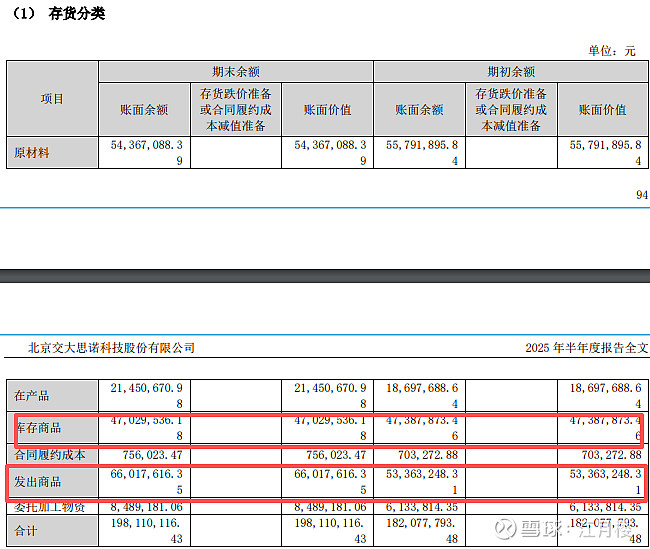

4、资产质量上看,公司会存在一定量的应收账款,其账期质量不一定高,同时存在较为大量的发出商品,涉及到验收。

因为客户大部分为央国企,铁路局,很少单项计提坏账准备。

因为客户大部分为央国企,铁路局,很少单项计提坏账准备。

目前总市值23.67亿,如果10月8日来个-20CM的开盘,是个短线机会。

目前总市值23.67亿,如果10月8日来个-20CM的开盘,是个短线机会。