$江顺科技(SZ001400)$ ,不赶第一波热点,今天才有空才大致翻了一下公司的招股说明书和2025年半年报,看了一下公司的主营业务,对公司有了大致的了解。

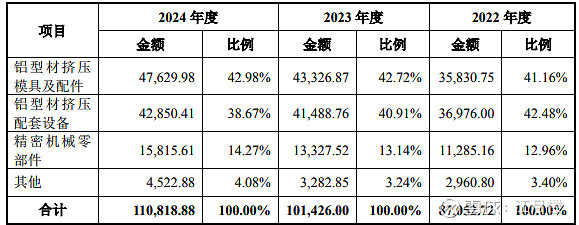

公司主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部 件等产品的研发、设计、生产和销售。公司主要产品为铝型材挤压模具及配件、 铝型材挤压配套设备、精密机械零部件。

从这三大块业务,我们了解了公司的产品的脉络线:公司可以做铝型材挤压的配套设备,做了设备后,就需要做模具,公司就开发了模具和配件的业务。同时因为能模具是为了做产品能成型,公司就有了精密机械零部件的业务。前两者占收入的80%左右。

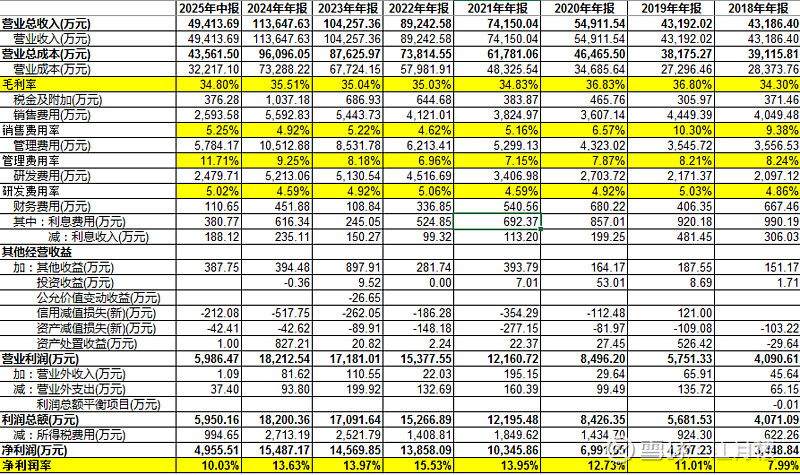

TO B的企业,这个毛利率还是相对可观的,我们主要关心公司的营业收入能否持续保持增长,如果能看到在手订单的情况更好。我们看到公司就营业收入下降的解释:业绩下滑主要系受订单生产及交付周期、部分客户基础设施建设未能如期完成等因素影响,公司部分在手订单尚未完成交付。因为第二项受验收的时间的影响,确实存在收入时间确认的不确定性。

毛利率35%左右,扣除5%的销售费用,再扣除10%左右的管理费用(股份支付大概占2%),5%的研发费用,大概还在15%左右的冗余,如果能保持这个数据,公司未来将是一个好标的。

好了,回到前段时间的热点:液冷服务器。为什么出现这个概念,还是因为模具的制造及精密仪器的生产,从挤压的角度讲,在产品成型后,是容易生成微通道的反应器或是相关的东西。看了一下研报和圈里的文章:

公司早在2015年就布局了微通道模具研发,用于生产汽车液冷板。目前,公司凭借精密模具研发积累,正积极向下游拓展,切入液冷领域。公司已拿到H(华为)的图纸并签订保密协议,正在研发国内微通道液冷板,并有可能选用3D打印技术。公司已向头部服务器厂商“NV”(英伟达)送样微通道液冷产品,用于AI服务器冷却模块。其新一代液冷模块采用铝合金一体成型工艺,支持更窄流道(≤100μm)和更高热密度,产品ASP有望从2000元提升至5000元。

说得有模有样,我们看9月22日申万的报告:

公司布局微通道模具业务,有望拓展应用至数据中心领域。公司的微通道挤压模具是 一种用于铝挤压工艺的精密模具,其核心功能是在高温高压下,将铝锭塑性变形,成型出 内部包含数十个微小、平行、连续通道的铝型材;主要应用于汽车动力电池热管理系统。 随着高性能计算芯片功耗持续攀升带来急剧增长的散热需求,微通道技术有望应用于高功 率芯片热管理方向。传统液冷板生产采用钎焊、机加工方式,存在加工精度限制以及泄露 风险,而高精度的金属 3D 打印技术,可突破传统工艺限制,制造微米级通道(如 50 微米 以下)和复杂流道结构;实现冷板、均热板和芯片盖的一体化制造,避免传统组装工艺中 的焊缝和接头,显著降低冷却液泄漏风险;可直接加工纯铜等高导热材料,有望成为微通道液冷板的重要解决方案。

对于此说法,我们不评论。对于AI调用来分析企业营收增长,也不太可靠,大模型被喂了太多液冷的相关信息,看看就好。对于企业,我们保持跟踪,看能不能回到55的平台。