江月楼

· 山东

$星球石墨(SH688633)$ ,最开始以为公司是做石墨制品,切入新能源电池的负极材料,翻了一眼招股说明书,发现原来是化工行业的上游,给化工企业提供设备的企业,那它其实就跟化工行业的投资周期相关,这就比较好理解了。

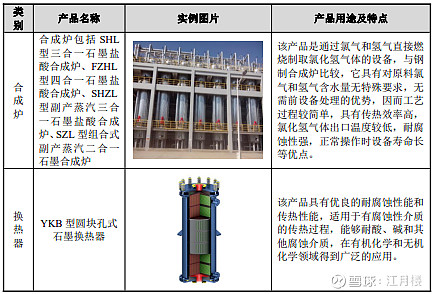

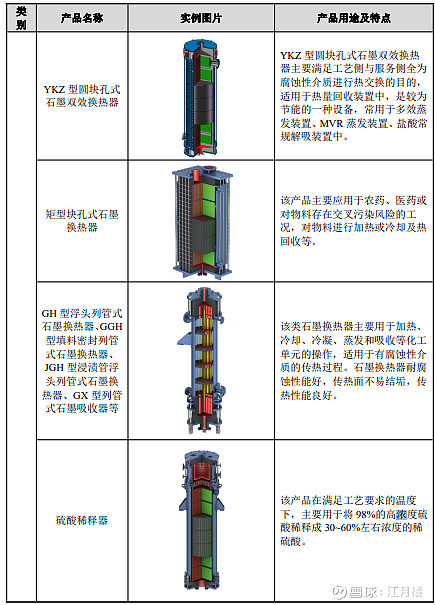

主要产品为石墨合成炉、石墨换热器、石墨反应塔器等各型号的石墨设备以及相应配件,产品主要应用于化工企业生产中合成、换热、解吸等过程,公司日常生产的主要原材料为石墨方块、石墨圆块等主料,以及浸渍剂、五金件、密封件等。

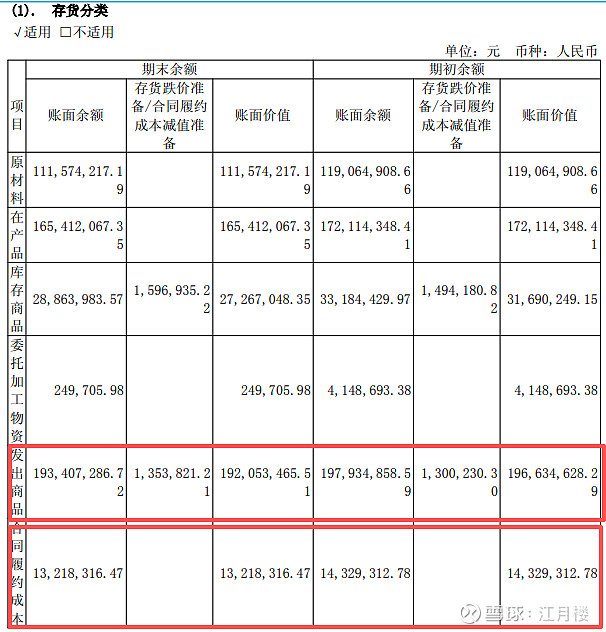

由于化工行业设备及系统的复杂性,那这类企业会存在比较大的合同负债,也就是一般要预收个30%。同时存货中会存在比较大的发出商品或是合同履约成本。

同时设备因为有质保期,一般的合同资产也有一些。主要分布在合同资产和其他非流动资产中,2025年6月份大概有5000万左右。

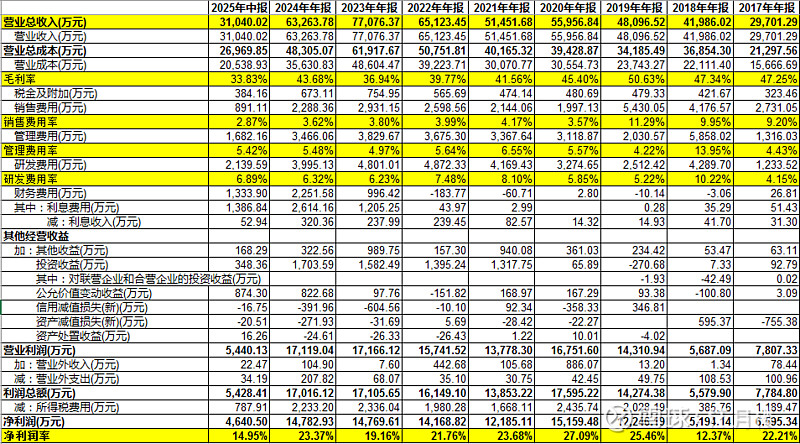

从利润表上看,化工系统一般都是非标产品,因此其毛利率相对较高,40%还不错,今年上半年降到33%,是偶然因素还是长期趋势,还需跟踪。毕竟一个项目的结算,就可能影响整体的毛利率。

销售费用率上市后控制不错,从10%左右,逐步降到3-4%,可能说明客户的留存率不错,不需要更多的业务招待或活动,就能得到订单。

研发费用6-7%,在涉及到化工行业和设备的企业中,算是不错的。因此最后的净利润率能平均到20%。

但是因为行业的关系,前面几年化工强周期,投资了很多新增产能,现在很多产品都是产能过剩的阶段,其投资欲望不足,因此市场给公司的估值不会太高,现在是35倍左右,还是因为上半年的收益下降的情况下。有研究机构说要看海外市场,这点就看不清了。