$曲美家居(SH603818)$ 和$欧派家居(SH603833)$ 的代码相近,总股本也差不多,但是这两只股票的价格却天壤之别,以前逛家具卖场的时候,也都经常看到这两家品牌的店子。那为什么会出现这么大的差异,我们把问题抛给AI,然后后续我们再总结:

欧派家居与曲美家居虽同处定制家居行业,但收入和利润差距显著,2024 年欧派营收达 189.25 亿元,净利润 25.99 亿元,而曲美家居上半年仍处于亏损状态(净利润 - 4686 万元),全年数据预计差距悬殊。这种差异源于以下多维度的战略分化与经营能力差异:

一、业务模式与市场定位的本质差异

欧派以全品类全屋定制为核心,构建 “橱柜 + 衣柜 + 木门 + 卫浴 + 软装” 的一站式解决方案,覆盖中高端至大众市场。其 “零售大家居” 战略成效显著,截至 2024 年末,零售大家居门店超 1100 家,订单额同比高速增长。这种模式通过品类协同提升客单价(单店年均营收超 200 万元),并通过规模化生产摊薄成本,形成 “高周转、低毛利、大规模” 的盈利逻辑。

曲美则聚焦中高端成品家具,主打北欧设计与环保理念,产品以实木、板式家具为主,定制业务占比不足 30%。其 “整家” 战略虽在 2025 年推出,但核心仍依赖单品销售,客单价约 1.5-3 万元,显著低于欧派的全屋定制客单价(约 5-10 万元)。此外,曲美高端定位导致目标客群较窄,市场容量有限,且受房地产周期影响更敏感。

二、渠道网络的广度与深度差距

欧派构建了全国性立体化渠道网络:

门店数量:截至 2024 年底,欧派拥有 7813 家门店(含经销、直营),覆盖 90% 以上的县级市场,2024 年虽关闭 2058 家低效门店,但新增 1085 家大家居门店,渠道结构优化。渠道下沉:通过子品牌欧铂丽主攻三四线城市,2024 年欧铂丽营收占比提升至 15%,成为增长引擎。工程渠道:与万科、碧桂园等头部房企合作,2024 年大宗业务收入 30.45 亿元,占比 16.1%。

曲美渠道布局则聚焦一二线城市:

门店数量:2024 年曲美品牌门店仅 1152 家,主要分布在华东、华北经济发达地区,下沉市场覆盖率不足 30%。渠道模式:以直营和高端卖场(红星美凯龙、居然之家)为主,经销商数量不足 500 家,且多集中在省会城市,渠道扩张速度缓慢。工程渠道:受高端定位限制,工程业务占比不足 5%,抗周期能力弱。

三、供应链与成本控制能力的代际差异

欧派通过智能制造与供应链垂直整合建立成本优势:

生产效率:佛山、无锡等五大生产基地引入工业 4.0 技术,橱柜生产线自动化率超 80%,单条产线日均产能达 500 套,人均产值超 150 万元 / 年。供应链管理:建立总部与基地二级采购体系,板材、五金等核心原材料集中采购,2024 年原材料成本较行业平均低 8-12%。规模效应:2024 年采购额超 120 亿元,对供应商议价能力强,板材采购单价较曲美低约 15%。

曲美供应链则受限于规模与工艺:

生产效率:兰考、北京等生产基地以手工制作为主,实木家具产能利用率长期低于 70%,人均产值不足 80 万元 / 年。原材料成本:高端实木材料依赖进口,2024 年木材采购成本占比超 40%,较欧派高约 20%。供应链分散:未建立集中采购平台,中小供应商占比超 60%,议价能力弱,导致毛利率长期低于欧派 5-8 个百分点。

四、品牌价值与营销能力的层级分化

欧派通过全媒介品牌渗透巩固市场地位:

品牌定位:“有家,有爱,有欧派” 的大众化品牌形象深入人心,品牌认知度达 92%,远超曲美的 65%。营销投入:2024 年广告费用超 10 亿元,覆盖央视、地方卫视、互联网平台,抖音、小红书等内容营销矩阵粉丝超 500 万,线上获客成本较曲美低 30%。产品创新:每年投入 10 亿元研发费用(占营收 5.3%),推出抗菌板材、智能收纳等差异化产品,专利数量超 1000 项,技术壁垒显著。

曲美品牌则陷入高端化与市场规模的矛盾:

品牌定位:“设计 + 环保” 的高端形象虽提升溢价(产品均价较欧派高 20-30%),但限制了市场渗透率,2024 年市场份额不足 3%,仅为欧派的 1/5。营销投入:2024 年营销费用不足 5 亿元,主要依赖设计师合作与线下展会,线上营销乏力,抖音粉丝不足 50 万,获客成本高企。产品迭代:设计依赖国际设计师合作,2024 年新品数量不足 200 款,且缺乏智能化、健康化等功能性创新,难以满足年轻消费者需求。

五、战略执行与组织能力的根本分野

欧派通过强管控与敏捷迭代实现高效运营:

组织架构:采用 “总部 - 事业部 - 区域” 三级管理体系,经销商实行 “一城一商” 制,决策链条短,市场响应速度快。数字化赋能:自主研发 “智家云” 设计平台,实现 “前端设计 - 中端生产 - 后端交付” 全流程数字化,订单交付周期缩短至 10-15 天,较曲美快 50%。战略执行:大家居战略从试点到规模化仅用 2 年,2024 年大家居订单占比达 35%,展现出强大的资源整合能力。

曲美则受制于组织惯性与战略摇摆:

组织架构:母子公司分权管理,Ekornes(挪威子公司)与国内业务协同不足,2024 年海外收入占比超 40%,但内部管理成本高企。数字化短板:未建立统一的信息化系统,设计、生产、交付环节仍依赖人工协作,订单交付周期长达 25-30 天,客户满意度仅 82%,低于欧派的 95%。战略摇摆:从 “成品家具” 到 “整家定制” 多次转型,资源分散,2024 年定制业务收入占比不足 30%,未能形成规模效应。

六、财务健康度与抗风险能力的天壤之别

欧派凭借稳健财务结构穿越周期:

盈利能力:2024 年毛利率 35.9%,净利率 13.7%,ROE 达 25%,均居行业首位。现金流:经营活动现金流净额超 30 亿元,资产负债率 54%,财务弹性充足。抗风险能力:大家居业务占比提升至 60%,分散了单一品类风险,2024 年在房地产低迷期仍实现营收正增长。

曲美则陷入亏损与债务压力:

盈利能力:2025 年上半年毛利率 31.7%,净利率 - 2.7%,连续三年未实现盈利。现金流:经营活动现金流净额 2.36 亿元,资产负债率 67%,2024 年计提资产减值损失超 2 亿元,财务风险加剧。抗风险能力:高端成品家具占比超 70%,受房地产调控冲击显著,2024 年营收同比下滑 12%,市场份额持续萎缩。

总结:战略选择决定长期竞争力

欧派与曲美的差异本质是规模扩张型与精品路线型两种商业模式的分野。欧派通过全品类布局、渠道下沉、智能制造建立了难以撼动的规模优势,在行业洗牌中强者恒强;曲美则受制于高端定位与组织效率,在市场竞争中逐渐掉队。未来,随着定制渗透率提升与消费分级加剧,欧派的 “大而强” 模式或将进一步巩固领先地位,而曲美需在设计创新、供应链优化与渠道变革上实现突破,方能扭转颓势。

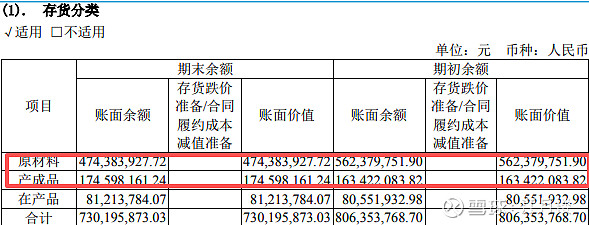

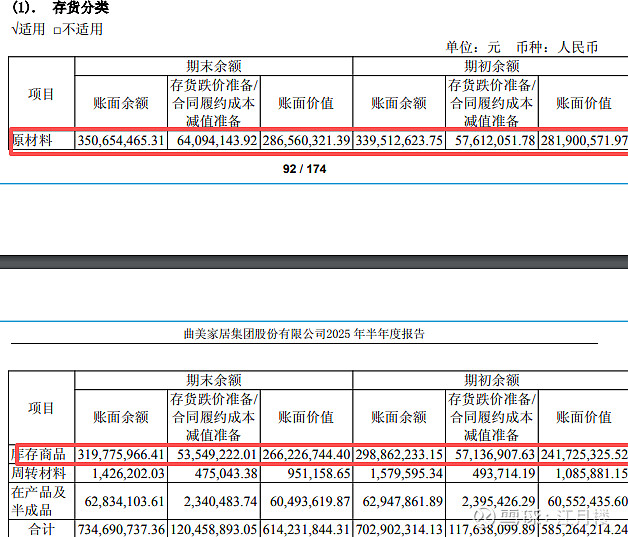

这两家企业2024年营业收入分别为189亿和35.52亿,但是我们看两者的存货对比:

欧派家居:

曲美家居:

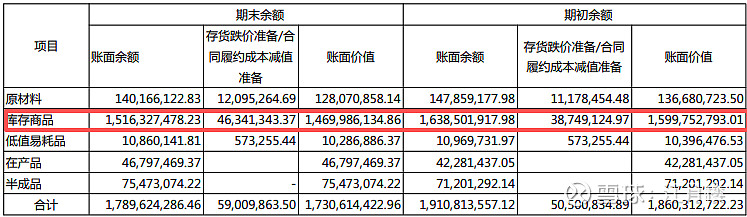

这一眼其实就看出了商业模式的区别。我们再找一个$美克家居(SH600337)$ ,2024年营业收入为33亿

库存商品的周转率约高,则公司的商业模式越轻,其盈利越高;反之若库存商品越高,则越容易出现亏损。