江月楼

· 山东

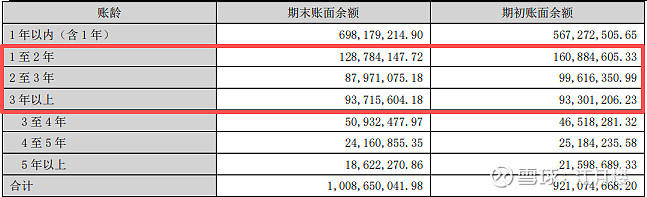

$宇信科技(SZ300674)$ 相比其他与银行做业务的软件服务型公司,宇信的财务报表表现算是不错的,从资产角度上讲,除了应收账款的账期不尽如人意外,其他科目都还好:

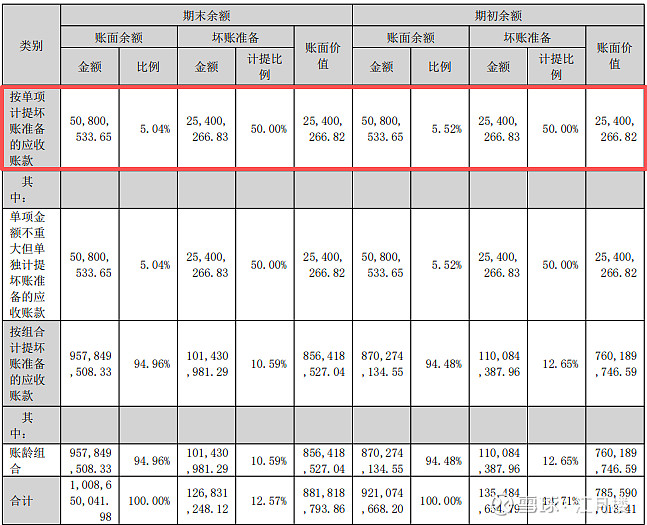

毕竟与这些大的金融机构打交道,企业都是弱势一方,银行虽然不差钱,但在付款这块都不会那么痛快。当然,我们看到有单项计提的情况,理论上,这是不应该存在的:

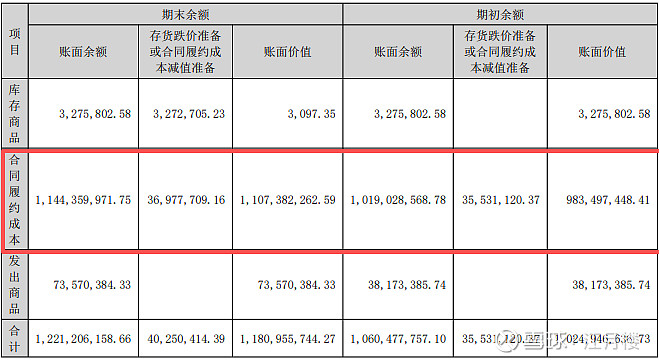

而从存货角度看,做项目的公司,大部分的存货是放在合同履约成本中:

这是下一个阶段形成营业收入的基础。其他科目都还好,长期投资科目的效率差强人意,可能也是为了业务需要。

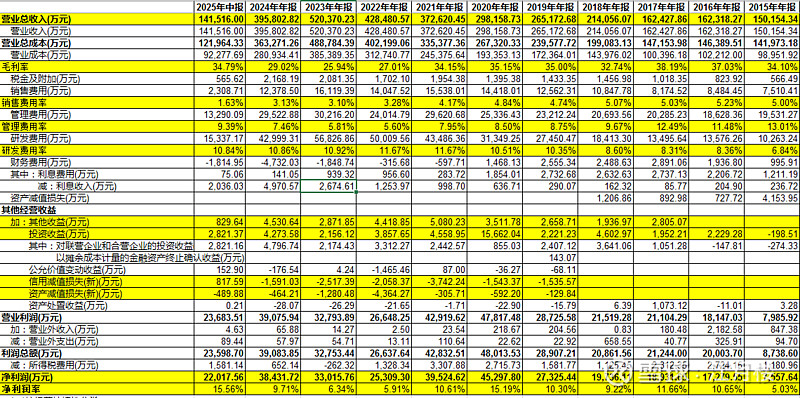

半年度的毛利率不一定准确,看年度的毛利率,达到26%,与预想的差不多,销售费用率低于3%,算是不错的,TO B的招投标能到这个数字,难得。管理费用率偏高,轻资产公司有时候是这样,绝对数额到了3亿,在5%-8%波动;研发费用超过10%,是我比较喜欢的类型。

26%的毛利率减去3%的销售费用率,减去8%的管理费用率,再减去10%的研发费用率,这样剩下的就不多了,只有5%,稍微低了点。好在公司资产负债表相对扎实,财务费用为负,其他收益及投资收益相对可观。

但公司的爆发力也会一般,现在这个40倍的市盈率也不低,没有绝对的机会。

这样看来