$固高科技(SZ301510)$ 按照现行的审核规则,这家企业大概率是上不了市的,企业的规模和体量不够。我们拉历史的数据:

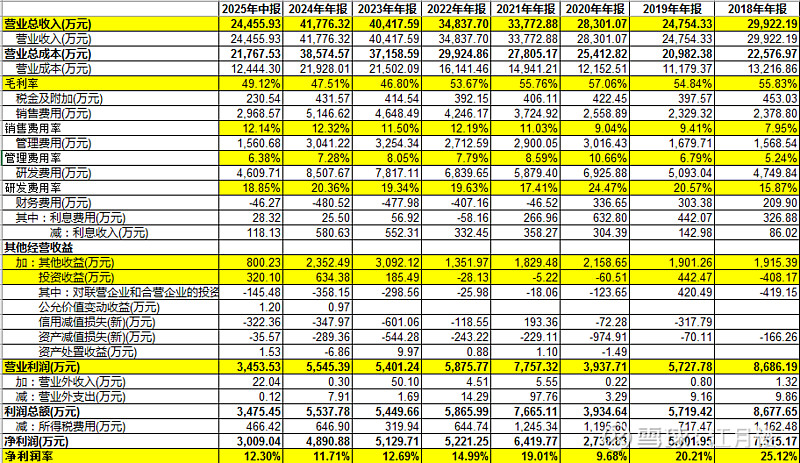

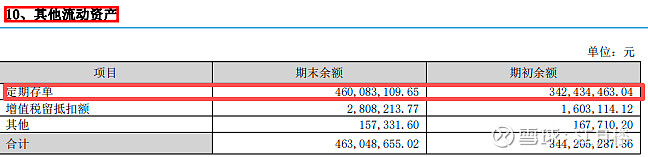

公司是在2023年上市,其营收规模在2023年,2024年达到了比较高的位置,4亿元。但上市近2年,营业收入并没有出现大幅的增加,同时公司的固定资产、在建工程等并没有快速增加。所谓的募集资金只是在其他流动资产中吃利息。一般企业领导者或经营者是最懂这个行业的,其不去发展募投行业,宁愿吃利息,说明公司现在的问题,不是产能,而是市场。尤其是市场蛋糕能不能做大的问题。

当然,公司的概念很好,简单翻了一下,经常有投资机构的投关表,谈论的也大多是热点人形机器人。但目前的净资产只有3块多,PB值太高,不在考虑范围。

公司的业务倒是值得关注一下:

固高科技的主营业务、商业模式和主要产品如下:

主营业务:

运动控制核心部件:包括高性能运动控制器、伺服驱动器等,是公司的主要收入来源,为工业装备提供核心运动控制功能。

运动控制系统级解决方案:基于核心部件,为半导体、激光、机床、机器人、3C 电子等特定行业提供定制化的自动化、智能化解决方案,满足不同行业的高精度控制需求。

运动控制整机:随着业务发展,整机业务逐渐增长,2023 年整机收入增速达 157%,主要得益于半导体 / 激光设备定制化需求的增长。

商业模式:

技术研发 + 产业投资 + 生态协同的三角模型:公司以运动控制技术为核心,拥有全链条技术突破,截至 2025 年,累计获得 217 项专利,其中发明专利占比 63%,并主编 9 项国家标准。通过投资 27 家企业,覆盖伺服电机、工业软件等关键环节,构建完整产品矩阵,同时依托产学研深度融合的孵化体系,形成技术协同网络。

标准化产品与行业定制解决方案双轮驱动:一方面提供运动控制模块、伺服系统等通用型硬件,覆盖 30 余个细分领域,通过规模化降低边际成本;另一方面针对半导体后封装、光伏设备等高端场景开发高精度控制系统,单套售价高且毛利率可观。

数据反哺的生态闭环:公司通过部署超 50 万套控制系统积累工业数据,反向优化算法模型,形成 “硬件 + 软件 + 数据” 的闭环,提升产品和服务的竞争力。此外,公司在东南亚、欧洲设立技术服务中心,与国际客户联合开发下一代协作机器人控制系统,2025 年海外收入占比提升至 28%。

主要产品:

运动控制器:有插卡式、嵌入式、网络型等多种类型,如 gLink - II 全互联高性能多轴网络运动控制器、GVN 系列高性能多轴网络运动控制卡、GVC 系列嵌入式多轴网络运动控制器等。电动驱动器:包括 GSHD 系列高性能伺服驱动器、GSFD 系列低压伺服驱动器、GMXD 系列步进驱动器模块、GT 系列步进驱动器、GTSD 15 系列主轴伺服驱动器等。

机器视觉:红隼系列智能相机、HawkeyePro 机器视觉软件、线激光扫描三维相机等。

软件平台:MotionStudio 运动控制器调试软件、OtoStudio 软件开发平台、Driverstudio 伺服驱动器调试软件等。

工业自动化组件:网络型模块、I/O 模块等。

驱控一体:拿云(Marvie)驱控一体机,有分布式驱控一体、单轴驱控一体等多种形式。