$泽润新能(SZ301636)$ ,如果选择一个反内卷的方向,首先就是光伏,但是光伏板是几大寡头企业的博弈赛场,收入及利润的正负你掌握不了,那就不如去看看稍微偏门一点的赛道,比如给光伏企业提供边框、接线盒、逆变器等这类的企业,相对而言,它也受到产业政策的影响,但从产业链上讲,还是会保证其基本的毛利率。

泽润新能的主营业务为光伏组件接线盒的研发、生产和销售,以及新能源汽车连接和保护功能嵌件产品的研发与生产。其商业模式主要是通过为光伏组件厂商和新能源汽车企业提供高质量的产品和一体化服务来获取利润。

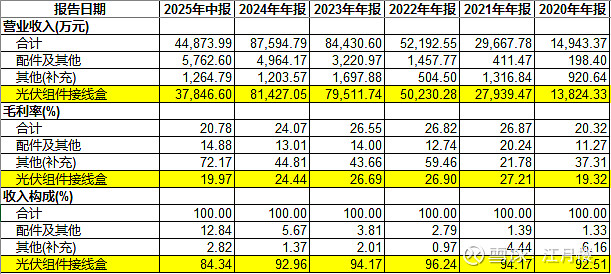

主营业务光伏组件接线盒业务:这是泽润新能的核心业务,公司专注于为下游行业和客户提供安全、可靠、高效、智能的光伏组件接线盒系列产品。2022 年至 2024 年,该业务收入占比分别为 97.18%、96.11%、94.25%,是公司主要的收入来源。

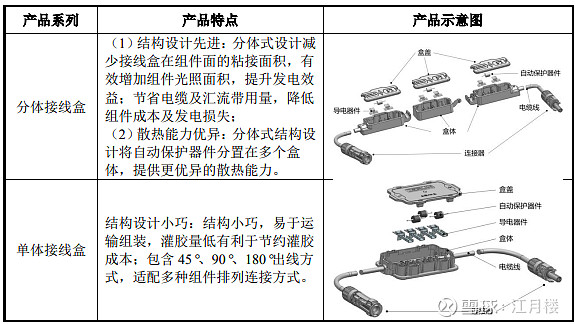

它大概就是这个样子:

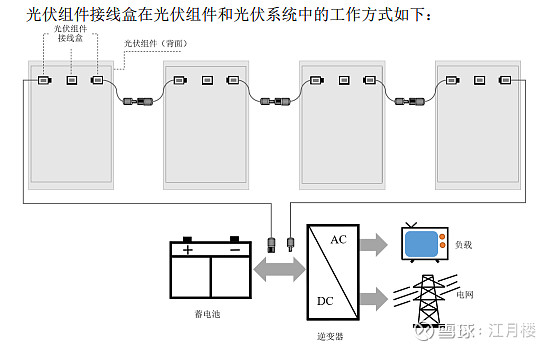

一块光伏板配一个:

通用接线盒满足基本的连接和保护功能,智能接线盒则在通用接线盒的基础上,通过智能芯片实现对光伏组件的精细化控制,如消除组件热斑、延缓组件衰减、提升组件使用寿命、降低组件失配、提升光伏发电效率等。公司的主要型号有 Z8X、ZS、Z8S、Z8H、Z8C 等,这些产品均通过国际国内顶尖认证机构的技术验证,技术参数达到或超越国际一流标准。

公司采用直销的销售模式,下游客户主要为国内外知名光伏组件厂商。公司 通过参加国内外展会或者业务推广等方式,对新客户进行针对性开发,公司已在 行业内积累了一定的知名度,客户数量不断增加,目前已经和客户 A、Maxeon、 客户 B、客户 C、Sonnenkraft、TCL 中环、亿晶光电、润阳股份、阿特斯、协鑫 集成、赛拉弗、大恒能源、海泰新能等公司建立了良好的合作关系。

因为所有的公司都是光伏行业,那就存在着客户集中度风险,同时大家都知道光伏企业近期很难,同时公司存在应收账款较大,回收的风险。

看一下公司的毛利率情况:

在光伏最好的大概是2021年左右,毛利率在27%,去年应该是比较差的时间,毛利率也还有24%,今年中报事20%左右,如果反内卷执行下去,可能毛利率还会上来一些。

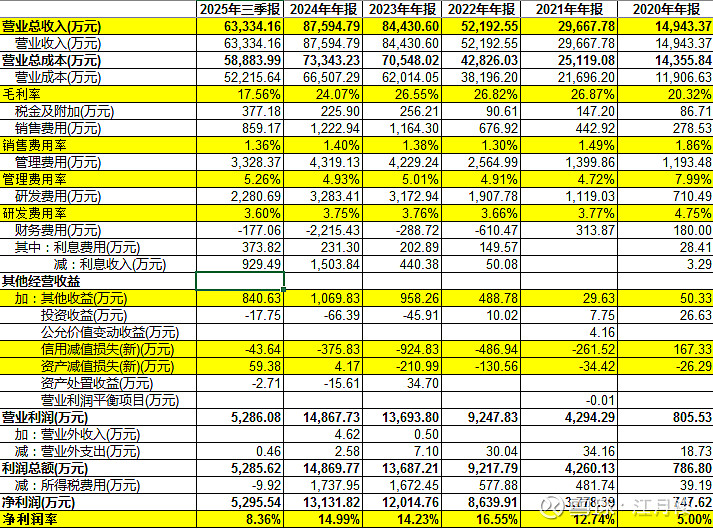

我们看整体的利润表:

今年是上市第一年,毛利率在往下掉,不排除营业收入也会掉。因此公司暂时只能观察。从三项费率来看,因为是直销模式,销售费用率低,只有1.5%,管理费用5%,控制得不错,研发费用稍低,只有3.6%,不太好。由于前期毛利率能到24%,则基本上有14%的冗余空间,今年毛利率降低,致使容错空间下降。

从增长点看,主要看新能源电池的发展。为拓展核心技术的下游应用,公司开始着眼布局新能源汽车连接和保 护的功能嵌件产品业务,基于公司在光伏组件接线盒领域所积累的可靠性、散热 性、防水性等技术优势,强大的研发实力以及严格的质量管控体系,迅速获得客 户认可。该业务的横向拓展有助于打造公司新的利润增长点,增强公司的核心竞 争力。公司已于 2022 年与骆驼集团达成战略合作协议成为其新能源汽车辅助电 源电池盒的重要供应商,与武汉嘉晨合作成为其 BDU 电池盒供应商。发行人与 骆驼集团就宝马、奔驰、小鹏、蔚来等多家整车厂商的新能源汽车辅助电源电池 盒项目签订采购合同,通过武汉嘉晨向多个下游整车厂商供应 BDU 电池盒。

外公司致力于新能源汽车三电系统核心部件中的电气连接与保护产品的开发与 布局,新能源汽车连接和保护的功能嵌件产品业务未来有望成为公司新的增长点。 未来,公司将继续巩固在光伏组件接线盒领域的技术先发优势,在结构设计、电 路设计、智能化模块(智能优化、智能关断、智能监测)、制造技术等加大前瞻 性研究和技术储备力度,以此为基础进一步扩大和深化与国内外主流光伏组件厂 商的合作关系;在新能源汽车领域,公司将大力拓展新能源汽车核心零部件产品 (电机、电控、电池)连接和保护的功能嵌件产品的研发和生产业务,致力打造 新的业务增长点。

公司说了这么多,但从营业收入上我们暂时还没看到。同时我们也知道,新能源车也是供应商认证制度,一个新的产品或供应商要打入其供应商目录,需要的时间也不会短。我们需要跟踪这块的进程,什么时候小试,什么时候认证,什么时候获得订单。

目前这个市值,基本上已经是光伏组件的估值了,不低。