$骏成科技(SZ301106)$ 这家公司不愠不火,虽然跟汽车电子、智能家电、医疗健康等都能沾上边,但市场给与的关注度仍然偏低,毕竟跟AI,新能源,芯片离得有点远。但从经营上讲,我觉得是个不错的企业。

一、主营业务:聚焦定制化液晶专显,深耕细分市场

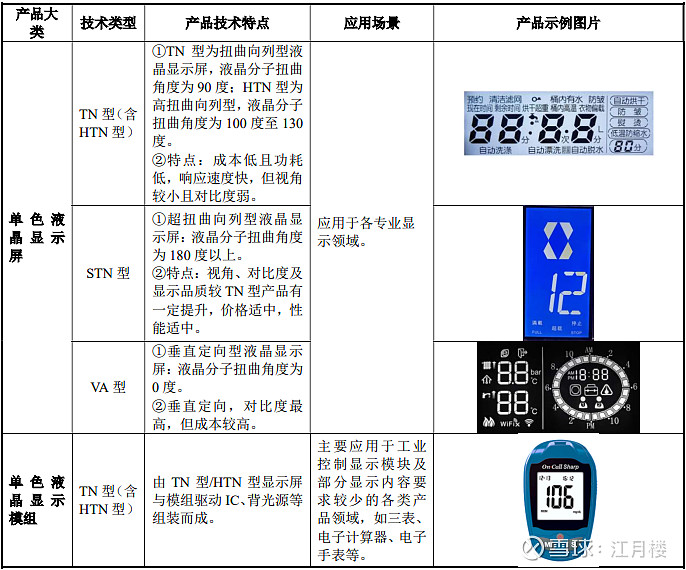

骏成科技的主营业务为定制化液晶专显产品的研发、设计、生产和销售,核心技术覆盖 TN 型(含 HTN 型)、STN 型、VA 型液晶显示屏及模组,以及 TFT 型液晶显示模组。公司以 “小批量、多品种” 的定制化生产为特色,通过技术创新和快速响应能力,满足不同行业客户的差异化需求。具体业务布局如下:

工业控制领域:以智能电表为核心产品,市场份额居行业前列,主要客户包括林洋能源、正泰仪器等电力设备龙头企业。此外,产品还应用于工业仪器仪表、5G 基站导轨电表等场景,实现传统液晶技术在新兴领域的拓展。

汽车电子领域:近年来重点发力方向,产品包括车载大尺寸 VA 型液晶显示屏、流媒体智能后视镜等。其自主研发的 VA 屏通过高精度彩膜贴附、息屏一体黑等技术,在对比度、抗静电性能上优于传统 TFT 彩屏,成本降低 30%,已配套吉利、上汽、长安等车企,并通过收购新通达公司(持股 40%)升级为汽车主机厂一级供应商(Tier 1)。

智能家电领域:长期深耕日本市场,为松下、象印、虎牌等知名品牌的电饭煲、微波炉提供液晶显示屏,占据日本电饭煲屏幕市场约 60% 的份额。

医疗健康领域:产品应用于血糖仪、血压计、医疗监护仪等设备,合作客户包括罗氏、拜耳、鱼跃医疗等医疗设备制造商。

消费电子领域:主要配套卡西欧计算器,市场份额接近 70%。

产品大概长这样:

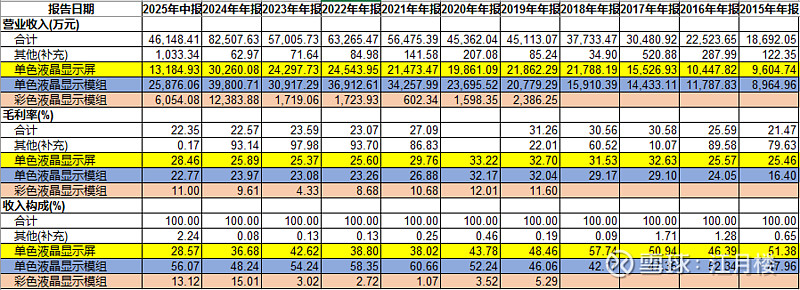

我们看一下其收入的构成情况:

单色液晶显示模组占收入的比重大概在50%,毛利率由原来的30%,降至23%;单色液晶显示屏占收入的50%降至40%,后期随着彩色液晶显示收入的增加而调到30%及以下;财务液晶的收入增长得比较快,应该已经过了盈亏平衡点,目前毛利从4%增加到了9%,今年半年到11%,不知道这种趋势是否能保持。

看一下企业的商业模式:

采购模式方面,公司主要采取以销定采与通用材料备料相结合的采购策略,对 IC、背光源、FPC 等材料,公司一般综合考虑排产订单与交货期进行按需采购;而对于液晶、偏光片、ITO 玻璃、管脚等通用原材料,公司一般会结合安全库存量、生产需求等因素进行批量采购。

生产模式方面,公司采取“以销定产”的生产模式,体现出“小批量、多品种”的定制化特征。公司在获得客户订单后,将根据客户的定制化需求,进行液晶专显产品的开发设计,研发试制的样件经客户检测、验收通过后,最终进行批量生产。客户根据其生产计划分批次滚动下单,生产部将综合考虑货期、原材料库存有计划地组织生产。

销售模式方面,公司主要客户分为终端产品生产商和技术服务商两类,技术服务商绝大多数为海外客户,由于公司产品“小批量、多品种”和定制化的特性,海外终端客户在采购的时候为了节约沟通成本及管理成本,需要专业的技术服务商介入。上述分类只是从客户的经营特点进行区分,公司对两类客户采取的销售模式无本质区别,均为买断式销售。

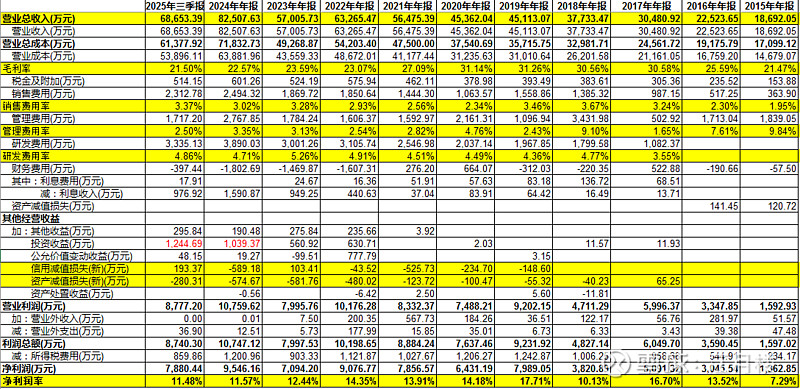

我们拉一下整体的利润表:

21%左右的毛利率,3.5%的销售费用率,管理费用在制造型企业中,算控制得比较好的,2-3%左右,研发费用率4-5%之间。这样算下来,21%的毛利,减4%的销售费用,减3%的管理费用,减5%的研发费用,还有9%的冗余空间。

公司的财务费用控制得相对较好,还有比较大的投资收益,最近10年保证近利润率能在10%+。

公司的资产负债表相对健康,值得关注。后期得看看企业未来营业收入是否有爆发式增长的机会。