$迈赫股份(SZ301199)$ 公司董事长留置进入自选区,如果明天早上开盘有10%的跌幅,将进入击球区,当然,我们希望明天大盘有低开的机会,借着AI、新能源的利空,把大盘往下打打,那么就有比较宽裕的时间来操作,毕竟明天早盘正好有事,不好看盘。

虽然可能是短线机会,但我们也得对公司有大致的了解:

主营业务:迈赫机器人自动化股份有限公司:核心是提供高端智能装备系统、智慧物联系统,同时开展规划设计与 EPC 业务,为汽车、工程机械等行业提供智能制造相关的研发设计、制造集成及智慧运维等全链条服务。

商业模式:以定制化项目制为主,通过招投标等方式获取订单,为客户量身打造解决方案;靠子公司打通 “设计 - 制造 - 运维” 产业链,提升项目效率;既深耕传统制造领域,又拓展储能、光伏等新兴赛道,同时通过后续运维挖掘长期收益。

主要产品:迈赫机器人自动化股份有限公司:一是智能装备系统,含占收入超 72% 的智能焊装装备系统,以及智能涂装、总装装备系统等;二是动力能源供应系统,像含储能消防系统的公用动力供应系统;三是智慧物联系统,覆盖智慧工厂、智慧能源等多领域;四是规划设计服务,依托甲级资质提供工业、建筑规划及 EPC 总承包服务。

看懂了以上三项,我们对报表也会有一些基本概念:

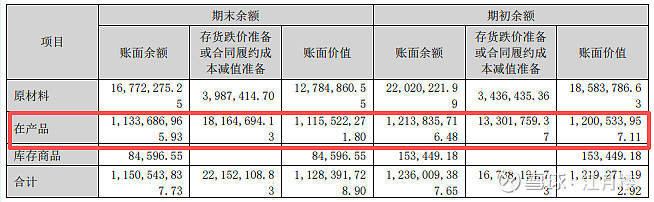

1、因为是定制化项目,故公司的存货应该较多,该科目集中在在产品或合同履约成本中:

2、公司应该有数量比较大的合同负债,毕竟是先前签了合同,给了部分预付款,公司才能去采购原材料等。每一笔合同金额较大,厂商不可能完全采取垫资、赊销的方式。

3、因为与汽车、新能源等产业链嵌套,因此作为为其提供设备的上游厂商,其毛利率不会特别高,基本会落在15%-25%左右的区间,且应收账款金额会有一些。

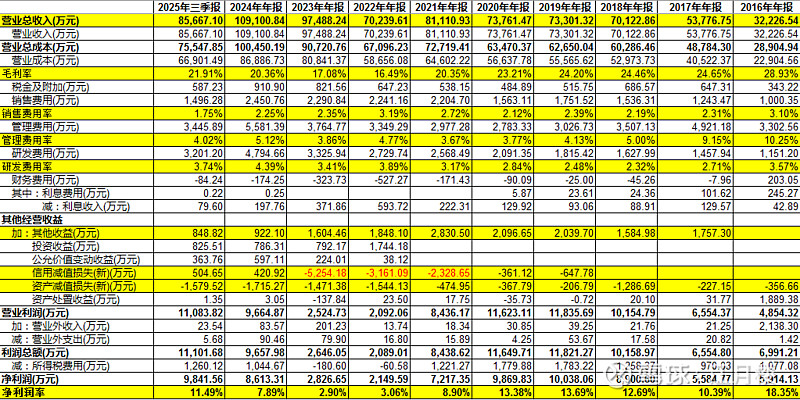

我们拉一下这些年的产品结构:

虽然公司一直提规划设计服务,但占营业收入的比重均低于10%,因此我们重点看智能装备机动力设备集成等。这块的收入占比超过90%,且毛利率基本落在我们所说的毛利率区间的中游。

我们再拉一下整体的利润表:

除了2021-2023年,毛利率均能保证在10%+,这对一个毛利率仅有20%的企业来说是不容易的。我们看三项费用,因为采用招投标,且每一个标的额会比较大,因此其销售费用占比还算不错,最高3%,目前控制在2.5%以下;管理费用率上市前后,上市后反而降下来了,上市前我们不去追究原因,参考价值不大,目前的管理费用率控制在4%-5%;研发费用率略微低一些,但因为收入规模大,也能接受,目前也在4-5%之间。

那么公司基本的模型就是20%的毛利率-2.5%的销售费用率-9%的研发费用+管理费用,大概还剩8.5%的冗余空间。由于募集资金可能没怎么用,因此其货币资金和交易性金融资产金额大,导致财务费用为负,公允价值变动收益及投资收益为正,如果不发生产业周期的大波动,它们能抵消信用减值损失和资产减值损失的负向影响。

目前总市值47亿左右,周一大低开可以试试