$趣睡科技(SZ301336)$ ,没有行情的时候,才有心思慢下来看一些企业的商业模式和发展情况。这公司听名字听了很久,但没大致看过。

我们翻年报:

趣睡科技是专注自有品牌科技创新家居产品的互联网零售公司,且是小米生态链睡眠领域战略合作伙伴,其主营业务聚焦家居产品的研发设计与线上销售,商业模式以轻资产运营为核心,主要产品覆盖多品类家居,以下是详细介绍:

主营业务核心是高品质易安装家具、家纺等家居产品的研发、设计与销售,生产环节则采用外包模式。产品覆盖范围不断拓展,从最初的睡眠家居延伸至多个领域。家具类包含软体家具(床垫、沙发等)、木质家具(实木床、餐桌椅等)、智能家居(智能电动床、智能按摩床垫等),还拓展了户外家居(露营帐篷等)和车载家居(车载床垫等);家纺类则涵盖枕头、被子、四件套等各类寝具。同时公司以智能家居为战略重点,持续加大智能化研发投入,将 AI 技术、传感监测融入产品,布局客卧空间智能化,2024 年智能化产品占比已超 40%。

商业模式轻资产外包生产:自身不建设生产工厂,聚焦核心的研发设计环节,通过严选供应商进行外包生产。这种模式既能减少固定资产投入,还能借助供应商的生产能力实现产品标准化,同时通过严格的品质管控保障产品质量,搭配自主研发的卷装技术,大幅降低物流成本,其单个产品物流单价仅为其他家居品牌的 1/2。

线上为主的全渠道销售:以线上销售为核心,采用 B2C 与 B2B2C 相结合的模式,深度绑定小米有品、小米商城等小米系平台,同时布局天猫、京东等主流电商平台,还搭建了官网直销渠道。2024 年来自小米系电商平台的营收占比虽降至约 50%,但仍是核心收入来源。此外也在逐步完善线上线下分销体系,并布局海外市场,泰国基地已投产,目标提升海外收入占比。研发与生态协同驱动:以 “8H” 品牌为核心,依托 280 余项专利技术构建技术壁垒,围绕市场需求开展 “设计 - 打样 - 试用 - 改进” 全流程研发。同时深度融入小米生态链,共享其渠道与 AI 技术资源,降低获客与研发成本。且正探索新盈利方向,比如通过睡眠数据提供个性化助眠方案的订阅制服务,以及面向 B 端提供酒店智能睡眠方案等 SAAS 服务。

主要产品

床垫系列:这是公司核心产品线,兼顾环保、舒适与护脊等特点。例如 8H 白金刚超大口径弹簧护脊床垫,用天然环保材料制作,具备抗菌防螨性能;0 胶水桉睡床垫采用超声波焊接弹簧,纯物理分层无胶水,实现内外抗菌螨;小金刚超大口径护脊弹簧乳胶床垫 Pro,采用偏硬睡感设计,搭配抗菌面料,适配护脊需求人群。

智能产品系列:是公司智能化战略的核心体现。像 8H Find 智能云感悬浮电动床,配备八大舒享模式,可智能抬升床背;AI 智能撑腰护眠床垫有独立双区 6 气囊,能智能动态调节软硬;智能助眠天然乳胶枕 X 可无感监测睡眠状态,还能联动米家实现打鼾干预并生成睡眠报告;米家智能温控水暖毯支持 AB 双区独立温控,控温精度可达 ±1°。此外还有智能多用床头柜 G1、AI 智能 4D 按摩椅等产品,覆盖家居多场景智能需求。

床品家纺与其他家居系列:家纺类有 8H 白鹅绒静音被、光双宫茧蚕丝被等高端床品,还有 TPE 蜂巢透气释压枕 Pro 等多款枕头产品,注重材质环保与使用舒适感。其他家居产品还包括智能沙发、露营充气沙发、车载头枕腰靠等,进一步丰富了家居使用场景,满足用户多元化需求。

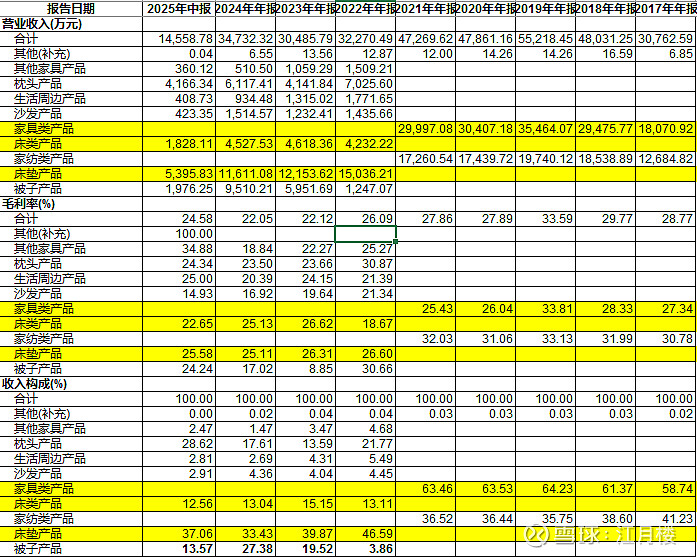

拉一下营业收入构成:

上市后的营业收入呈下降趋势,这一方面可能跟为了上市冲业绩相关,另一方面,也跟经济的周期性相关,毕竟从2019年经济到顶部后,一直经济DOWN相关。当然,作为一个互联网+基因的企业,整体产品的毛利率仅有20-25%,是有一点偏低的,毕竟它的销售费用会是相当大的一个数字。

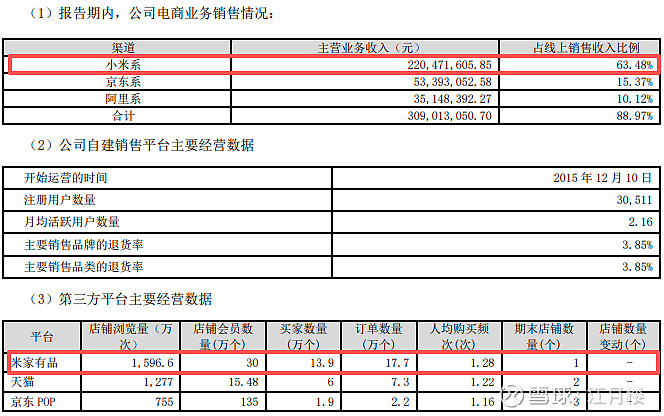

但我们翻了一下利润表,这几年的销售费用率保持在10%+多一点,这是为什么呢。我们再看一下平台数据:

从收入上讲,对小米系是存在重大依赖的,基本上50%+的收入来自于米家平台。未来若小米体系对它的支持减弱,则销售额也会出现大幅降低。

理解到这就可以了。