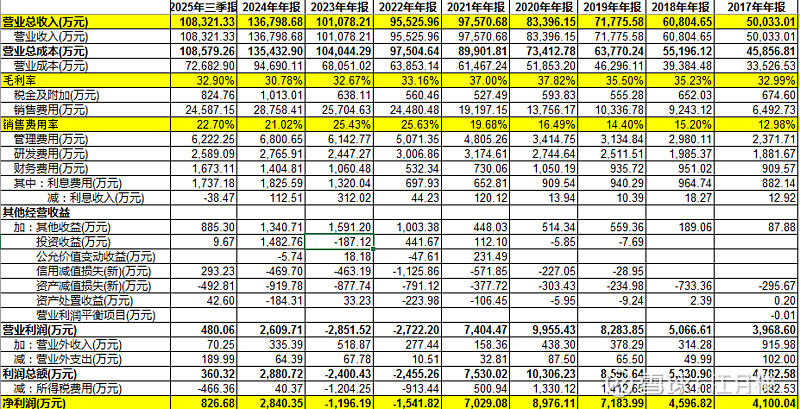

$双枪科技(SZ001211)$ 为什么这类的企业在上市之后,营收规模扩大,为什么反而不如拟上市阶段挣钱,其核心在于销售费用率的占比发生变化:

在前三年,我们发现销售费用率占比大概在15%。这时候的毛利率有35%左右,因此算下来还有20%的冗余空间,其他费用占比较小的话,其很容易达到上市条件。

而上市后,一方面我们可以说营业收入规模增长不及预期,固定资产投资的规模过大。但核心是随着毛利率的降低,竞争压力变大,这时候为促进销售,给经销商更好的政策,给渠道更多的投流;而这样的结果,给经销商更优惠的价格,毛利率会更进一步下降。可能就处于螺旋式下降的漩涡。

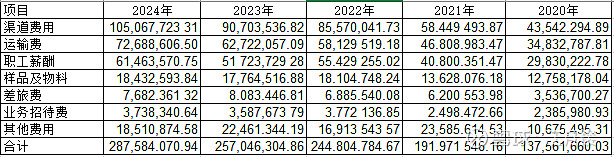

我们来拉一下近几年的销售费用明细:

从2020年至2024年,几乎所有费用都翻了一倍。但销售额只从8.3亿增长至13.6亿。公司面临的压力就可见一般。

最后,我们还是看看公司的主营业务和产品,就当了解。

主营业务双枪科技股份有限公司

公司核心业务是日用餐厨具的研发、设计、生产与销售,早期以竹木材质的筷子、砧板等传统餐厨产品为核心,后逐步拓展业务边界。当前围绕 “精致厨具,优质竹材” 战略,实现了两大业务拓展:一是场景从家庭延伸到餐饮行业,二是品类从餐厨具用品拓展到竹笋、竹炭等食材及生活耗材。此外,公司还积极开展新材料研发,联合中科院等顶尖机构研发出金钢瓷等新型环保材料,推动环保餐具行业升级,同时凭借技术优势为西贝、海底捞等头部餐饮企业提供全套餐厨解决方案。

商业模式全渠道销售网络:线上线下融合且兼顾海内外市场。线下覆盖沃尔玛、永辉等大型商超,同时对接酒店、餐馆及各类定制客户;线上在天猫、京东等主流电商平台表现突出,曾在双十一期间拿下筷子、砧板类目双冠;海外通过跨境电商等渠道,业务覆盖全球 50 多个国家,2024 年外贸渠道收入同比激增 64.87%。

产学研 + 产业链垂直整合:一方面构建 “产学研用” 协同创新体系,联合中国科学院、浙江工业大学等机构研发新材料与新产品,2024 年研发投入占比达 6.8%,高于行业均值;另一方面在浙江庆元、龙泉等竹产区建立连锁工厂,形成 “竹材种植 - 加工 - 应用” 的全产业链,竹屑可燃烧供能,竹材综合利用率近 100%,既降低生产成本,又让竹炭、竹笋等副产品成为新的利润增长点。

差异化品牌与场景化营销:拥有 “双枪”“禾木天香”“极野” 等五大品牌,适配不同消费需求。针对 C 端通过电商大促、绘本联动等方式强化品牌认知;针对 B 端则在餐饮展会等场景开展产品性能演示,如金钢瓷餐具的跌落测试、微波炉加热实验等,精准对接餐饮行业需求,提升产品认可度。