$天溯计量(SZ301449)$ 这种第三方检测服务机构,其商业模式相对好理解,从报表看,与印象中的略有偏差,后面再讲。

深圳天溯计量检测股份有限公司作为全国性综合第三方质量技术服务机构,主营业务围绕计量检测核心展开,商业模式贴合第三方服务行业特性并凸显网络化与一站式优势,主要产品聚焦校准、检测等专业服务及配套方案。

主营业务

天溯计量的业务以计量校准为核心,同时拓展新能源检测及配套认证服务,形成三大核心板块,覆盖多个国民经济关键领域:

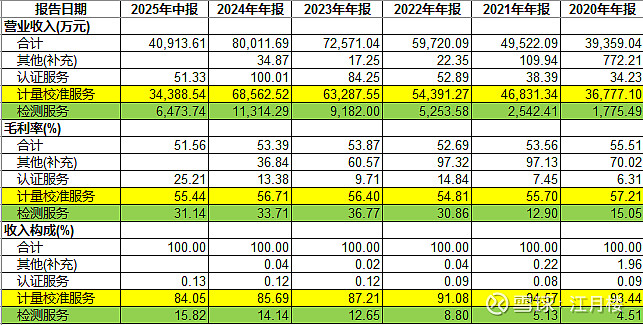

计量校准(核心基石业务):该业务营收占比超 85%,是公司业绩的主要支柱。其覆盖几何量、热学、力学、电磁学等十大计量领域及综合性专用测量仪器,提供 1417 项经 CNAS 认可的校准服务。服务内容是确保客户生产、研发、品控中使用的游标卡尺、温度计、压力表等各类仪器仪表测量结果准确可靠,且可溯源至国家或国际标准,以此满足 ISO、GMP 等认证体系审核要求,服务客户涵盖首钢集团、国家电网等大型国企。

检测服务(战略增长业务):重点聚焦消费类电池、动力电池及储能电池检测,同时涉及汽车零部件检测等。该业务已形成 84 大项检测能力,拥有 2000 余个测试通道,可提供安全测试、性能测试、环境可靠性测试等多项服务。公司在深圳、广州、常州、中山布局了 4 大实验基地,服务中创新航、亿纬锂能、广汽埃安等新能源领域头部企业,近年增速较快,成为重要增长极。

认证服务(配套补充业务):通过子公司天溯国际开展,主要提供 ISO9001、ISO14001 等管理体系认证,还可覆盖 UN38.3、UL、CB 等常见产品认证项目。目前该业务收入占比较小(约 0.1%),主要作为校准、检测业务的补充,为客户打造 “一站式” 出口套餐,助力客户产品顺利进入国内外市场。

结构表如下:

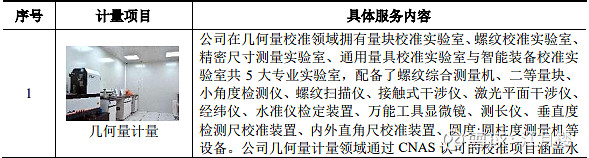

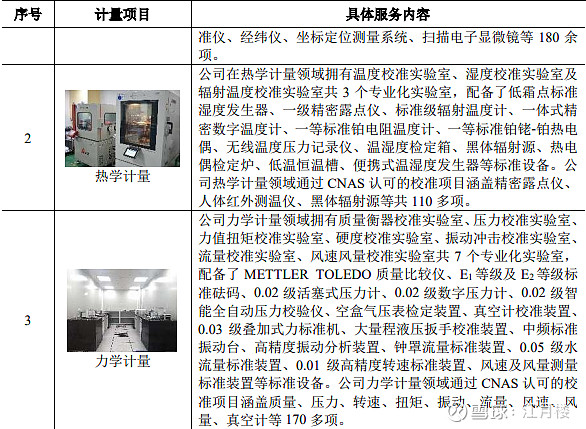

我们对公司的计量校准的类别来个大致了解:

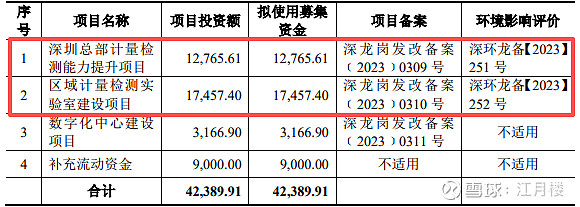

理论上来讲,这类企业的资产比较重,且集中在固定资产中,但我们看公司的资产相对较轻,固定资产只有1.8亿,当然未来可能有较大的增量,我们看募投情况:

未来的募投都集中在固定资产上,而公司的营收增加,并不是随着固定资产的增加而出现爆发式的增长,因此公司不排除在未来3-5年因为固定资产折旧费用增加,而导致净利润下降的风险。这点是这个行业的通病。

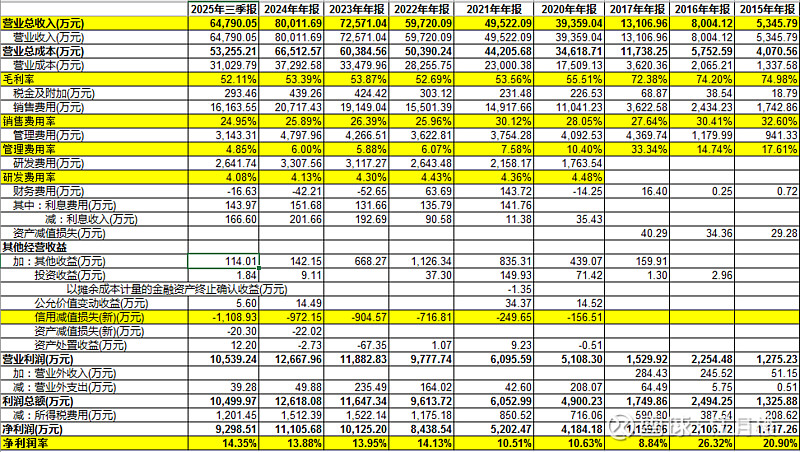

最后,我们还是整体拉一下利润表,了解这个行业的报表特点:

作为第三方的服务行业,其毛利率超过50%,属于正常;但由于竞争的加剧,其中消费费用率大概会侵蚀毛利率的一半,大概25%-26%。这个也很好理解,一般的仪器校正业务在各地都有很多检测所,为了揽业务,除了拼业务能力,更多的是拼渠道和关系,而这点是最费钱的。管理费用率绝对金额最近几年控制不错,就在4500万左右,但随着上市成功,这个数据不一定能包得住,先按营收的6%计算;研发费用率不高,占比4-5%

因此公司的模型大概是,50%的毛利率,减去25%的销售费用率,再减去6%的管理费用及4%的研发费用,大概还有15%的冗余空间。加加减减之后,净利润能保证在12%-15%之间就算不错了。不排除上市后,未来3-5年这个数据会往下掉。