$壹连科技(SZ301631)$ 这又是一家对宁德时代存在重大客户依赖的企业,其高速发展历史,其实也就是宁德时代的扩张史,我们看一下对宁德时代的依存度:

壹连科技前五大客户收入集中度呈现逐年攀升的态势,且对第一大客户宁德时代的依赖度不断加深,具体数据如下:

2020 - 2022 年:这三年来自前五大客户的销售收入占营业收入的比例分别为 75.11%、77.12% 和 83.37%,其中来自宁德时代的收入占比对应为 62.38%、64.72% 和 67.98%,仅三年时间,来自宁德时代的收入就从 4.36 亿元增至 18.75 亿元。

2023 年:该年度来源于前五名客户的营业收入占比进一步提升至 87.61%,宁德时代相关收入占比也涨到 71.13%,客户集中趋势持续强化。

2024 年:宁德时代依旧是核心支柱,当年壹连科技对其销售收入达 27.5 亿元,占年度销售的 70.5%,结合此前集中度逐年上升的趋势来看,2024 年前五大客户的整体收入占比大概率仍维持在 85% 以上的高位水平。

我们回过头来看企业的业务和产品情况:

公司核心业务是电连接组件的研发、设计、生产与销售,形成了以新能源汽车为核心主轴,储能系统、低空经济、工业设备、医疗设备、消费电子等多领域并行的业务格局。其业务不仅局限于提供单一电连接产品,还会根据不同领域客户的需求,定制适配的信号控制、动力传输等一体化解决方案。

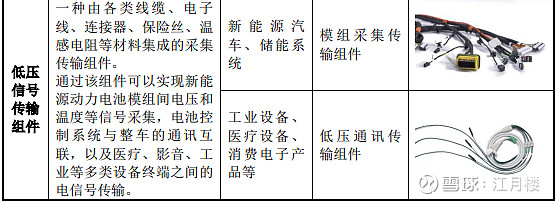

主要产品为:

公司虽然提到低空经济,柔性生产线,但其实它在收入中的占比还比较小,基本上是个概念。

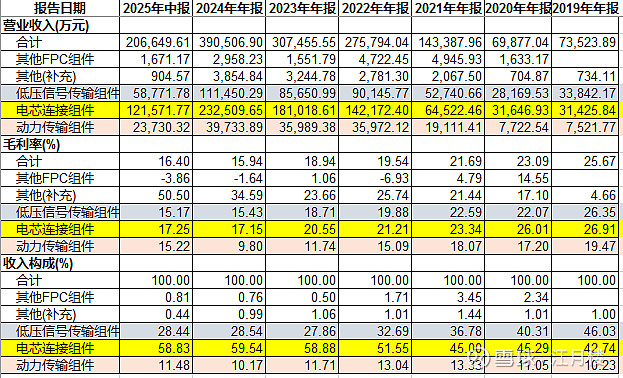

我们看公司的收入的产品结构表:

最主要的还是电芯连接组件,收入占比近60%,其中主要客户为宁德时代,毛利率相对控制在15-20%之间,属于正常水平;其次是低压信号传输租金啊,收入占比近30%,毛利率会比电芯略低;再次是动力传输组件,收入占比10%出头,其毛利也在15%左右;因为其下游基本上话语权很强,且基本属于完全竞争状态,不会给予太高的毛利率。

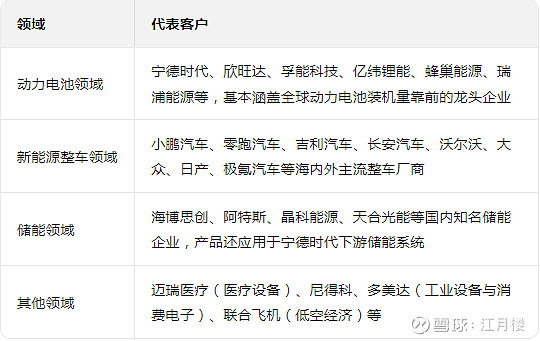

我们看一下客户维度:

对于这类企业,企业的话语权较低,好在这些企业对于应收账款账期控制得还行,虽然公司应收账款规模较大,但很少出现一年以上的逾期应收。而且对上游零部件提供厂商形成了更大规模的应付账款,说明其在行业中的地位。

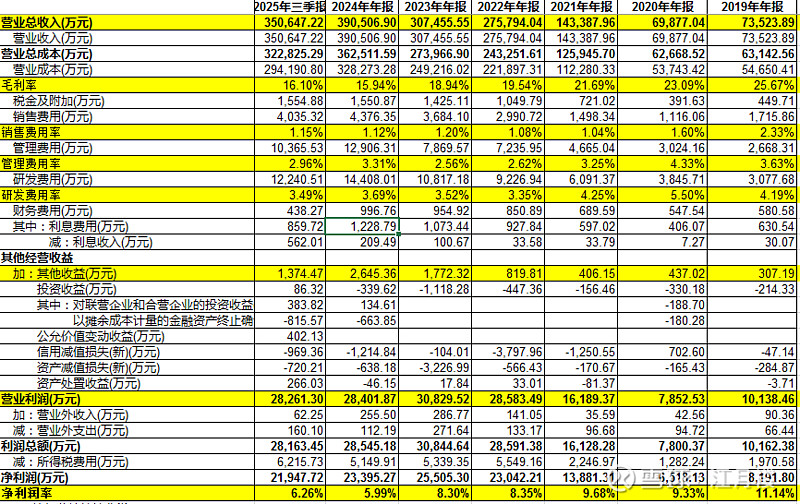

最后我们拉一下利润表:

16%的毛利率,因为公司与下游客户共同参与研发,并进行认证。其客户粘性较强,销售费用相对较低,只有1%出头,管理费用控制在3%,研发费用3-4%。这样算下来16%的毛利,减去1%的销售费用,3%的管理费用,4%的研发费用,大概还有8%的空间,再加上财务费用及加加减减,基本上也就在6-7%的净利润率。挣的是个辛苦钱。