$百邦科技(SZ300736)$ 公司上市这么多年,没做过再融资,也没有详式权益变动,主营业务从上市后就一路下跌,而所谓的回报股东,也就2017年、2018年有过权益分派,随着近几年的持续亏损,账面上资金只剩1000万出头,公司也就剩个壳价值。

我们拉一下这十来年的业务情况:

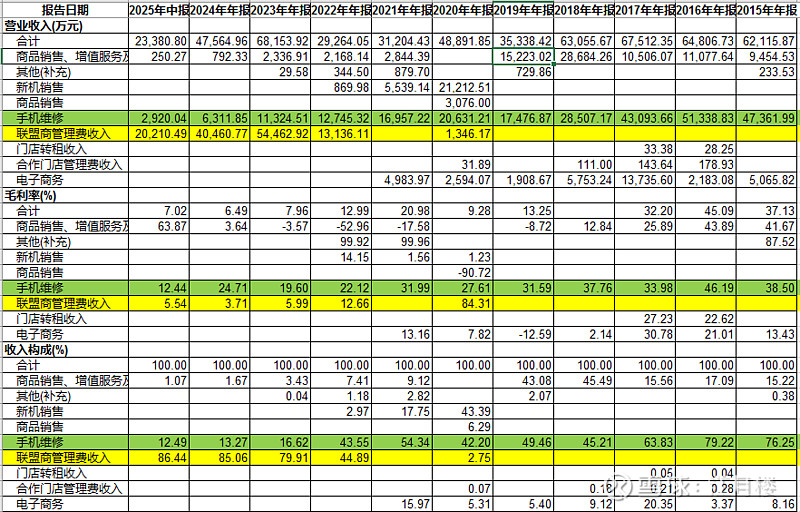

以前商品销售,尤其是新机的销售,能有2个多亿,2020年也没有了,其他相关产品的销售萎缩至1000万元以下;而手机维修,随着手机质量的上升,更新换代的频率提升,整个市场似乎也呈萎缩状态,最高5个亿,最低到今年半年度2000多万;所谓的联盟商管理费收入,似乎只是个充流水的业务,毛利率5%,顶不起费用的消耗。

我们问一下AI,百邦科技是如何走到这困局的:

业绩下滑的五大核心原因

1. 高度依赖苹果,一损俱损

苹果业务占比超 90%,2024 年达 97%,2025 上半年更高达 98.1%,"成也苹果,败也苹果"苹果手机在华销量下滑,保内维修订单量大幅减少(公司主要利润来源)苹果授权政策变化,维修补贴减少,同时要求更高服务标准和投入

2. 手机行业结构性变化,售后需求萎缩

智能手机生命周期延长,维修频率降低手机品质提升,故障率下降,保外维修市场萎缩新机价格战导致用户倾向直接换新而非维修,尤其在中低端市场2022 年后整机销售收入从 5539 万元暴跌至 870 万元,同比下降 84.3%

3. 成本攀升,毛利率持续下滑

线下门店租金、人力成本逐年上涨,而维修价格难以上调毛利率从 2018 年的20%+ 一路下滑至 2024 年的 6.49%2025 年销售费用同比大增137.41%,主要因抖音等平台推广费增加前置仓等物流系统建设投入短期拖累利润(公司解释)

4. 行业竞争加剧,价格战白热化

电商平台入局:京东服务 +、天猫养车等凭借流量优势提供低价维修垂直维修平台崛起:闪修侠、极客修等通过上门服务 + 价格战抢占市场,维修价格比官方低 30-50%2024 年第三方维修市场价格战加剧,进一步压缩毛利率苹果授权维修网络内部竞争:授权店数量增加,单店获客成本上升

5. 业务转型阵痛,战略失误

客户结构调整:从大客户向中小客户转移,但中小客户单笔提货量小,短期收入下滑2020 年盲目拓展整机销售业务(占比 62.62%),但毛利率仅 2%,拖累整体利润闪电蜂联盟业务快速扩张(从 2019 年1500 家到 2024 年 15000 + 家),但管理成本激增,单店贡献下降关闭亏损门店产生一次性损失,影响短期业绩

三业绩波动的关键节点分析

1. 2019 年:由盈转亏的转折点

苹果销量下滑,保内维修收入锐减华为等国产品牌崛起,进一步挤压苹果市场份额公司承认:"国际环境复杂,经济下行压力大",消费电子需求萎缩

2. 2020-2021 年:短暂回暖

疫情期间,线上办公需求带动笔记本电脑等维修业务增长2021 年净利润转正 (651 万元),但营收仍低迷 (3.12 亿元),增收不增利问题凸显

3. 2022-2024 年:再次陷入泥潭

疫情后消费疲软,维修意愿进一步降低行业竞争白热化,价格战导致毛利率持续下滑公司战略调整:重投入轻回报,前置仓建设、客户结构调整短期拖累业绩

四、业绩下滑的深层逻辑:商业模式的致命缺陷

百邦科技的商业模式存在三大致命问题:

总结

百邦科技业绩下滑是 **"苹果依赖症 + 行业萎缩 + 成本攀升 + 竞争加剧 + 战略失误"五重因素叠加的结果,本质上是单一商业模式在行业变革期的系统性风险爆发 **。若不能尽快摆脱对苹果的高度依赖,构建多元化业务结构,公司或将继续在亏损泥潭中挣扎。对投资者而言,百邦科技的案例警示:即使是行业龙头,过度依赖单一客户和单一业务,也难以抵抗行业周期和市场环境的剧烈变化。