江月楼

· 湖北

$优优绿能(SZ301590)$ 基于 IP20 直通风散热技术、IP65 独立风道散热技术和 IP65 液冷散热技术三大技术平台,公司为全球客户提供六大产品系列,包括大功率直流充换电模块及解决方案、小功率直流快充模组及解决方案、V2G 车网互动充电模组及解决方案、储能充电模块及解决方案、户用光储充放解决方案和家庭智慧能源系列产品,全面覆盖多元应用场景。

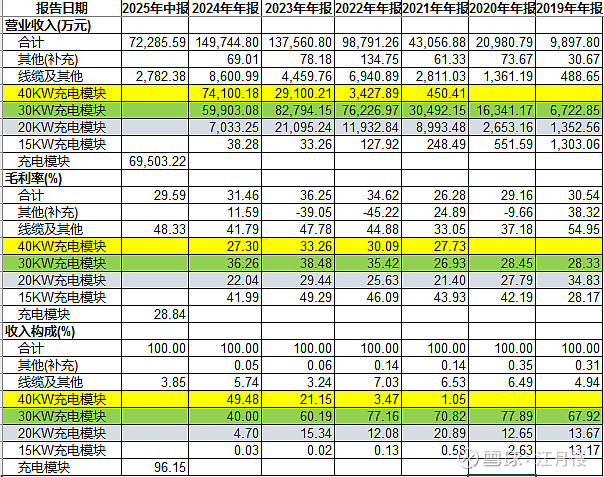

我们看一下收入的结构:

我们可以看到随着技术的发展,大功率的充电模块的收入呈大幅上升的趋势,40KW的收入从1%占收入的近50%,只用了4年;30KW的充电模块的收入最高占到80%弱,到现在只有40%,绝对金额也在下滑,但其收入前期也有个高速爬升的过程;我们猜想,如果未来50KW模块出来,也会是这个节奏。从毛利率看,15KW的老款的毛利会更高,30KW的次之,增长快的40KW,反而毛利率只有27%。

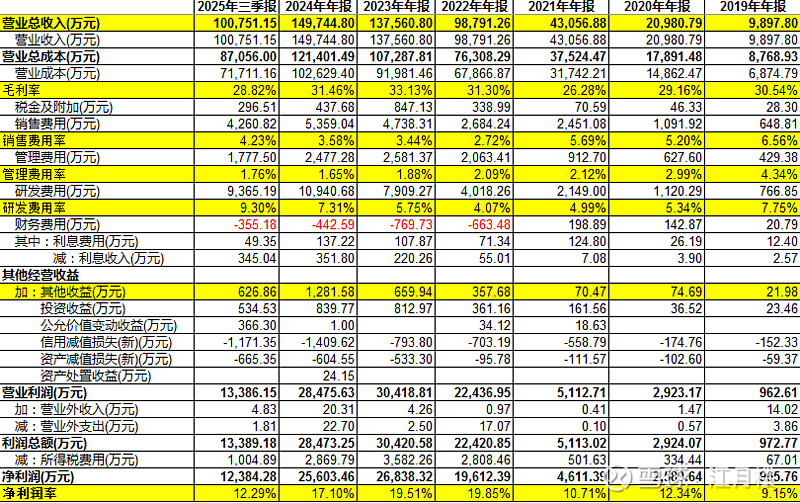

我们整体看一下利润表:

申报期2022-2024年,净利润率是最高的,大约在18%上下;而上市后的今年,净利润率呈下降态势。说明当时有撑业绩的冲动,上市后要挤水分。

我们再来整体看一下,目前三季度毛利29%,销售费用率因为直销,大概在3-5%左右,管理费用率低,只有不到2%,相对而言研发费用是亮点,逐年上升,最低的在4%,三季度到9%;可能后面稳定后,会在7-8%。

那我们算一下大致数据:28%的毛利,减去5%的销售费用率,再减去2%的管理费用率,再减去7%的研发费用率,最后还剩14%的冗余空间。后续加加减减,每年应该能保证10%+的净利润率。

我们最后看一眼公司的股权激励指标:

这个指标不高,每年收入或净利润达到15%即可。