$山东章鼓(SZ002598)$ 山东章鼓(002598)是国内风机龙头,核心聚焦智能制造、环保水处理、新材料开发应用三大板块,以罗茨风机为根基,叠加磁悬浮等高端装备、水处理与新材料协同,采用 “产品 + 方案 + 服务 + 投资” 的商业模式,覆盖研发、制造、销售及全生命周期服务。以下从主营业务、商业模式、主要产品三方面展开说明:

一、主营业务

公司深耕风机领域 50 余年,已形成三大核心业务板块,2025 年上半年收入结构为风机 55.53%、渣浆泵 20.48%、水处理 20.03%、电气设备 2.58%、其他 1.37%。

智能制造板块(核心):以罗茨鼓风机为核心,延伸至离心风机、磁悬浮装备、透平产品、通风机、力魄锐系列高速离心设备等,面向污水处理、化工、电力、冶金等行业提供流体输送与压缩解决方案,罗茨风机国内市占率连续近 20 年第一。

环保水处理板块:提供工业废水(如焦化污水)处理工艺、设备及药剂,形成 “工艺 + 设备 + 运营” 一站式服务,焦化污水处理市占率超 30%,2025 年上半年收入同比增长 21.35%。

新材料开发应用板块:聚焦特种陶瓷材料(氮化硅等)研发,应用于渣浆泵、陶瓷泵等耐磨耐蚀装备,与拓道新材合作拓展选矿、冶金等替换市场,同时布局固态电解质膜等新能源材料。

值得注意的事智能制造板块中,涉及机器人概念:考拉机器人,智能重载非标 RGV、重载 AGV、桁架机械手三大类。

拉一下近十年的营业收入构成表:

传统的风机及配件收入占比还是超过了50%,在50%-60%之间,其毛利率为25-30%之间。算是不错的瓶中,水处理收入占比在20%左右,毛利率近20%;渣浆泵的收入占比也在20%左右,毛利率30%+,这样整体毛利率控制在25%左右。

我们看一下整体的商业模式:

生产模式:自主生产为主、关键部件外协,以数字化车间实现标准化量产与定制化项目双轨交付,兼顾效率与柔性。

销售模式:直销 + 经销 + 国际代理覆盖大中小客户,叠加产品销售、项目总包与智能运维服务,从卖设备向全生命周期服务延伸。

研发模式:自主研发 + 产学研协同,聚焦节能智能与新材料,2024 年研发投入占比 5%+,快速转化磁悬浮、重载 AGV 等技术。

再拉一下整体的利润表:

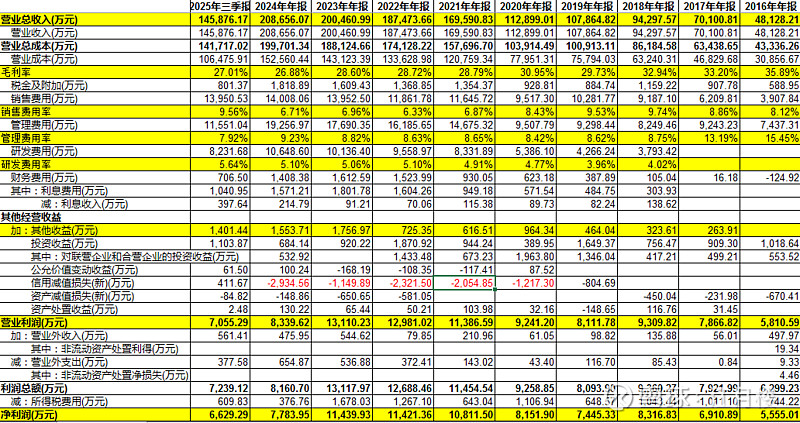

整体毛利率26%左右,销售费用中因为含有大量的售后服务费和维修费,因此其占收入的比重略高,大概要到7%

管理费用占比8-9%之间,研发费用算是不错,能到5%左右。

如果按26%的毛利,减去7%的销售费用,再减去9%的管理费用,再减去5%的研发费用,也就剩个5%的空间,如果再减去财务费用,加加减减,也就4%左右的净利润率,中规中矩的企业。看了一下资产负债表,其长期股权投资有2个多亿,这块的收益差点意思。