江月楼

· 湖北

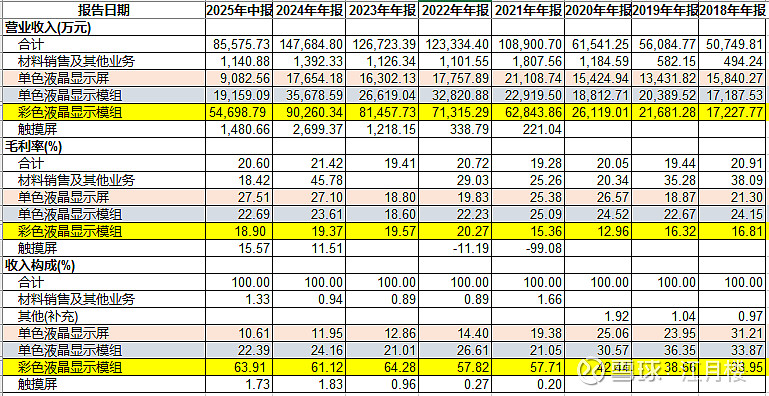

$天山电子(SZ301379)$ 对公司产品和商业模式有大致了解后,我们大致看一下最近这几年企业额产品收入结构表:

与骏成科技主营业务集中在单色液晶显示屏和模组不一样,公司的主营业务收入60%+来自与彩色现实屏模组,单色的屏和模组收入占比分别为10%和20%+,相对而言彩色的毛利率会更低,不到20%,而单色的模组毛利率超过20%。这就解释了为什么天山电子的毛利率会比骏成科技的毛利率会更低一些。

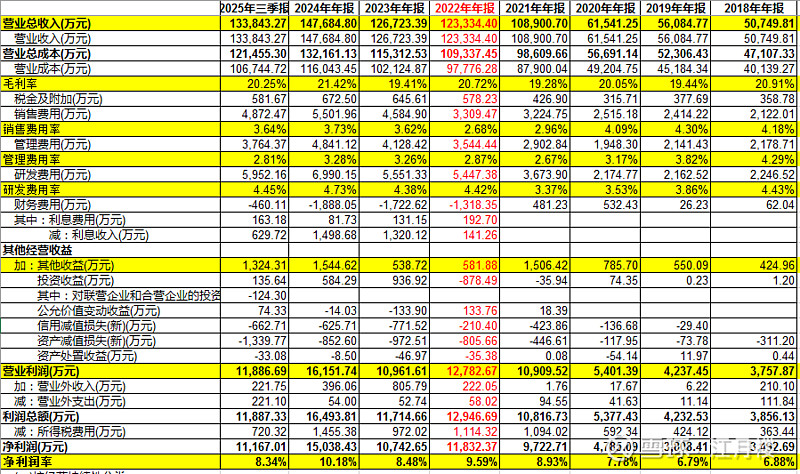

我们再看整体的利润表,我们也是以上市前后为两个阶段分析:

我们可以看到,这个行业的上市企业,企业上市前后收入和利润没有发生大幅波动、业绩变脸的情况。资产和报表相对较实。

公司的毛利率整体在20%左右,因为产品为厂商定制和直销,但又不属于那种供应商目录、认证的情况,公司的销售费用率在3-4%左右,但是因为是大的精细化生产,管理费用率控制得还不错,也在3-4%左右;研发费用率相对还行,大概5%左右。

但整体因为毛利率低,公司20%的毛利,减去7%左右的销售费用+管理费用,再减去5%的研发费用率,大概也就8%的空间。后续加加减减,也就8-10%的净利润率。挣的是个辛苦钱。

面对市场的整体热度,似乎资金对这个板块的青睐度不高,整体的市盈率也就30-40倍之间。