$XD重庆百(SH600729)$ ,在我们的认知里面,以前的商业流通,百货行业算是个夕阳行业,尤其是我们现在去商场,看到基本上购物的人很少,人流量大不如前,除了吃饭、娱乐。因此下意识的认为,类似这种企业的生存状态并不好,但看到公司发出业绩预告,发现公司的营收规模、净利润数据还是相当不错,因此得去拆借一下其财务报表的奥妙:

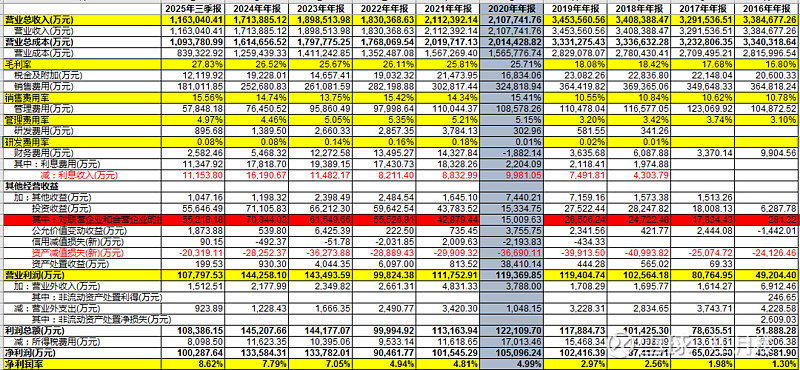

我们拉一下公司近10年的利润表:

我们可以发现一个问题,2020年是个分水岭,以前的收入规模大概在每年350亿左右,其毛利率为16%-18%,基本符合一个商业流通行业企业正常的毛利率;但从2020年开始,收入规模从350亿,降至210亿再到170亿,但毛利率却从18%增长至25%+,一个成熟的商业模式,不可能出现毛利率这么大的波动,则有可能是核算的方法有了变更:

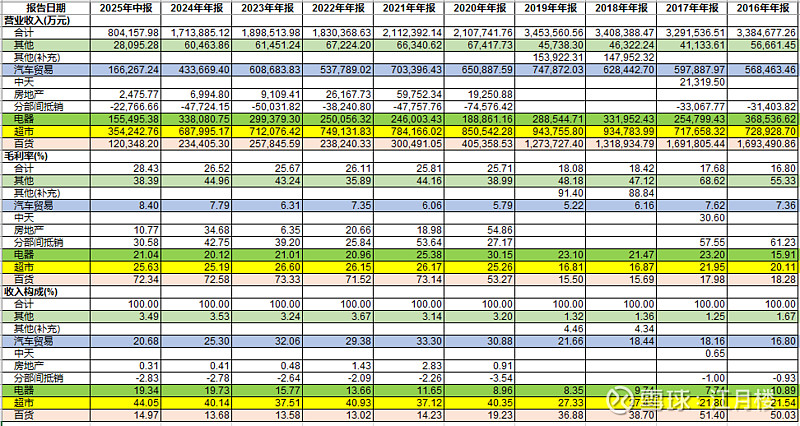

我们再来分拆一下收入的结构表:

从收入的总量上看,是百货呈现明显的下降趋势,整体从127亿降至40亿,再降至23亿,但毛利率从15%,增长至50%+,再增长至70%,那这是什么原因,我们翻2020年的年报,其中只有一句话:执行新收入准则,采用 净额法确认联营收入。

那我们把这个问题抛给AI,让它去分析,这就比较明朗了:

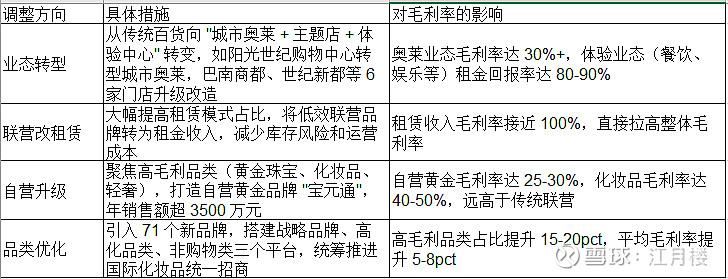

一、百货业态毛利率从 15% 到 72%:核心是计算口径与业务模式的质变

重庆百货百货业态毛利率从 2019 年的约15%飙升至 2025 年的72% 左右(2025Q3 为 72.11%,2025H1 为 72.34%),并非单纯的经营效率提升,而是由三大核心因素共同驱动的质变,其中计算口径变化是决定性因素。

1. 计算口径的根本转变(最核心原因)

2019 年口径:传统百货以联营模式为主(占比 60-70%),会计核算采用 "总额法",即商品销售额全额计入收入,同时按约定比例支付给品牌商的货款计入成本,导致毛利率仅 15% 左右,反映的是联营分成比例 。

2025 年口径:转型后以租赁 + 自营 + 少量联营为主,会计核算采用 "净额法",仅将租金收入、自营商品毛利、联营分成收入计入百货业态收入,不再将联营商品销售额全额计入,从而使毛利率大幅提升至 70% 以上。

2. 业务结构的深度调整(支撑高毛利的基础)

3. 非购物业态占比提升(高毛利增量来源)

新增非购面积 3.37 万㎡,引入餐饮、影院、儿童乐园、健身中心等体验业态,占百货业态面积的30-40% 体验业态以租赁为主,租金收入占百货业态收入的40% 以上,毛利率接近 100%,成为高毛利的重要贡献者。从这点上看,它就相当于一个承担租赁的商业地产商,原有的超市、电器、乃至新能源汽车的贸易等不挣钱的业务吸引人气(超市、电器、新能源的企业毛利率为20%以下,整体的销售费用率为15%左右、管理费用率5%,再叠加一些财务费用,这块基本上能打平就不错了),而通过物业租赁、联营收点等挣钱,同时我们可以看到公司的其他业务收入在6亿左右,毛利率超过了40%,那这里是什么呢?

1. "其他" 收入的官方定义与构成

根据重庆百货 2024 年年报及 2025 年中报披露,"其他业务收入" 主要包括:

物业租赁收入:商场内外铺位、广告位、仓库等出租收入,占其他业务收入的60-70%

物业管理收入:为租户提供物业管理服务的收入,占比约15-20%

其他服务收入:包括促销服务、停车服务等,占比约10-15%

2. 与百货业态收入的区别

需要注意的是,百货业态内的租赁收入已计入百货业态收入,而 "其他业务收入" 中的租赁收入主要来自:

非百货业态的物业(如超市、电器门店的多余空间) 独立的商业地产项目(如重百大厦的部分楼层) 与零售业务无关的物业出租。

最后,我们看一下影响利润两大关键因素:

1、联营企业的投资收益,这是因为公司投资了31.06% 马上消费金融,作为消费金融企业,每年贡献的毛利润额为6-7亿;

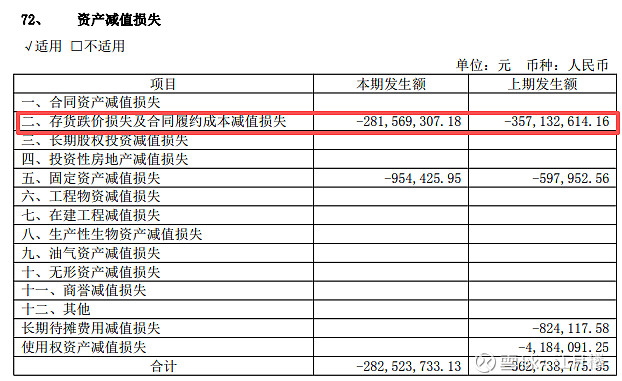

2、公司每年有大量的资产减值损失,这也很好理解,公司作为流通类企业,公司需保留一定的商品库存,但是因为时间的影响,可能存在过期或滞销的品种,那么这时候就要打折出让或报废,则会出现大量的资产减值损失:

分析到这里了,就对公司有了比较清晰的认识了,如果要类似的找一个可比的公司来做对比,我觉得可以看看中国国贸。