$友车科技(SH688479)$ 与$致远互联(SH688369)$ 这种参股公司不同,友车科技相当于用友网络的亲儿子,给予的支持力度也是不一样的。最近因为CRM的事情,在研究一些基于SAAS的软件系统,正好看到这家企业,就大致看看其主营业务和产品情况,这一波上涨下跌炒的是AI运用端,软件企业肯定是受益的。

公司上市时间不长,我们从招股说明书中去看业务情况:

公司成立于 2003 年,自设立以来,公司主营业务一直聚焦于汽车行业营销 与后市场服务领域,为客户提供相关软件产品及服务。2010 年被用友网络收购 后,公司继续独立经营上述业务。

公司主要面向汽车行业的整车厂、经销商、服务站等客户,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务,并打造汽车产业 链上下游和跨行业融合的数字化生态体系平台,赋能汽车行业数字化转型。公司亦面向工程机械、摩托车行业客户提供营销与后市场服务领域的 前述产品或服务。

公司作为行业内龙头企业,产品已在国内车企中得到广泛应用,服务过的 整车厂近百家、经销商超过 1.5 万家。凭借全方位的竞争优势,公司产品成功 替换了宝马中国、捷豹路虎中国、福特中国、福建奔驰、腾势新能源等外资及 合资车企一直使用的国际知名品牌产品,实现了国产软件在该领域的进口替 代。公司产品达到国际同类软件的先进水平。(走的是国产替代逻辑)

主要产品和服务的情况

1、软件开发与服务

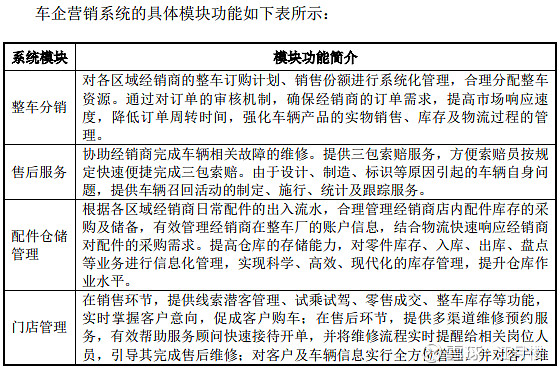

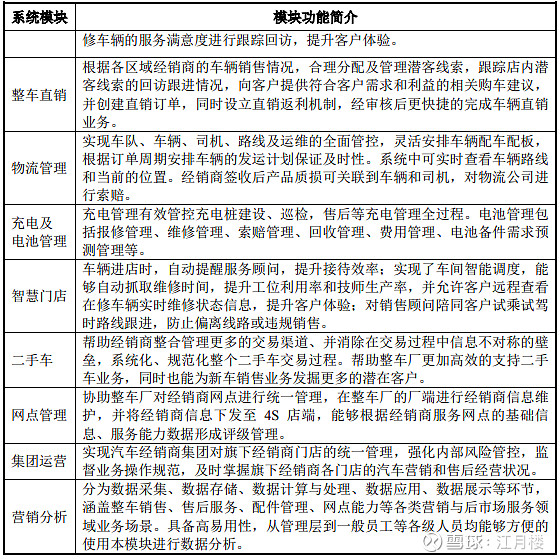

(1)车企营销系统

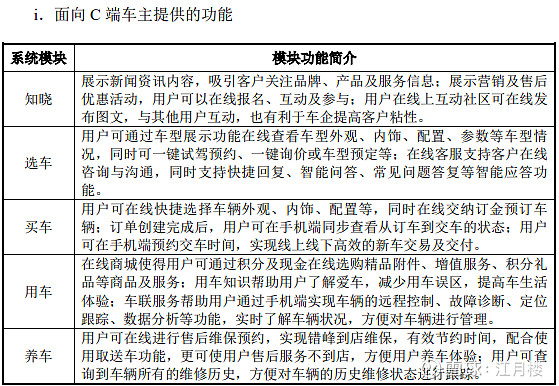

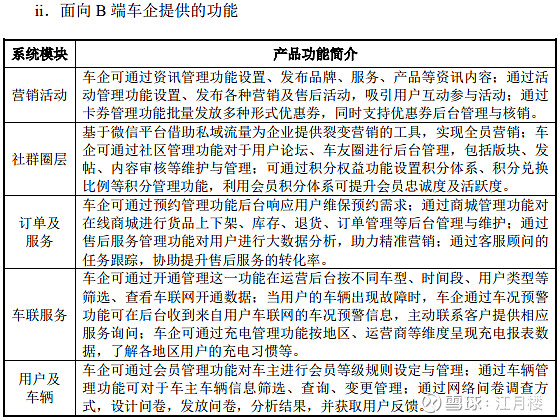

(2)车主服务平台

(3)汽车产业生态服务平台

保险续保、出行服务、电子合同及电子发票、滞销件信息分享、友车帮。

2、系统运维服务

公司的系统运维服务是指为客户提供软件产品的技术支持及售后维护服 务,包括了日常操作解答及功能咨询、业务流程咨询、系统应用维护、数据库 备份及恢复、设备监控管理、故障分析及恢复、性能调优、信息安全管理等技 术服务,保障软件系统运行的稳定性和安全性。

3、智能设备销售

智能设备销售是指公司在为客户提供智能场景解决方案时,将从第三方采 购的软硬件产品组装后形成智能设备,并销售给客户以实现其业务场景需求。 以智慧门店应用为例,公司将智能大屏电视、维修车间监控设备及其他软硬件 组装后形成的智能设备能够智能识别、管理车辆维修进展并向店内客户进行展 示;将行车记录仪及其他软硬件组装后形成的智能设备能够对销售顾问陪同客 户试乘试驾时的路线进行管理,防止线路偏离或违规销售等。

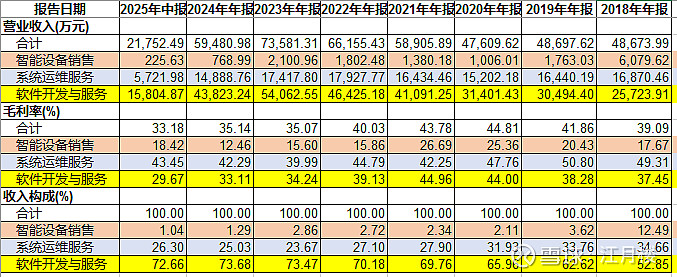

我们看一下其收入结构表:

最主要的还是软件开发与服务,收入占比已经超过70%,但值得注意的是其毛利呈现逐渐下降的趋势,从最高45%,降至不到30%,这一方面可能是随着竞争的加剧,下游客户压缩了IA预算,同时要求其降低售价,另一方面,可能是人力成本的上升,导致的成本增加。这一点是直接关注的。系统运维服务收入大概占25%左右,毛利率保持在40%+,但常规理解随着存量市场的增加,其运维服务收入绝对数额应该是增加的,但从趋势上看,这块的总额是下降的。

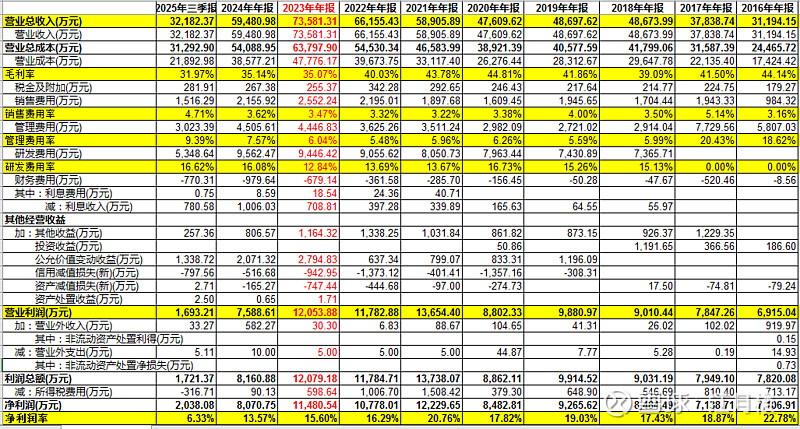

我们再来看一下整体的利润表:

收入的高点,是IPO的当年,其后两年是下降的。公司的整体毛利率在2020年达到高峰,其后逐年稳住,IPO后开始下滑,到2025年三季度不到32%;因为是直销,且目标客户集中,且订阅等有一定的客户粘性,因此公司的销售费用率控制得还行,大概在收入的3-4%;管理费用率偏高,这两年大概在7%+,因为今年收入下降得比较多,这块占比超过9%;软件企业的研发费用率相对较高,这些年保持在15%左右。

因此我们看到,虽然毛利率30%+,但是减去4%的销售费用率,8%的管理费用率,再减去15%的研发费用率,其实剩余的冗余空间也就不到10%,还好企业是轻资产运营,IPO融了资,财务费用一直为负,且有投资收益或正的公允价值变动损益,公司的净利润率会高于冗余空间。

至于未来的增长空间,说实话这两年看不出来。但总市值如果能回到24亿左右,就值得关注一下。