$中国电研(SH688128)$ ,前两天我们看了中国汽研,这家公司与中国电研是同时披露了业绩快报的,从业务类型上讲,两者都有认证的相关业务,属于质量认证标准的国家强制机构。但中国电研的业务和产品会更杂一些。

中国电研(688128)是国家首批转制科研院所,现隶属于中国机械工业集团,形成了质量技术服务、智能装备、环保涂料及树脂三大核心业务,以 “技术研发 + 标准引领 + 成果转化” 的模式,为电器、新能源、汽车等行业提供一站式解决方案与产品支撑。以下从主营业务、商业模式、主要产品三方面展开说明:

一、主营业务

质量技术服务 核心内容:依托 16 个国家级研发与服务平台,提供检测、认证、标准制定、计量校准、实验室技术、培训等一站式服务,覆盖智能家居、智能汽车、能源装备、医疗健康等领域,贯穿企业全生命周期。

核心优势:CVC 威凯品牌具备国际公信力,参与 IEC 等国际标准制定,在智能家居检测、新能源认证等领域优势显著,海外市场拓展加速。

智能装备 核心内容:分为电气装备与成套装备两大方向。电气装备聚焦电能转换与控制技术,提供励磁装备、工业电源、新能源电池后处理系统;成套装备依托工业机器人与先进控制技术,提供家电智能工厂解决方案、新能源电池自动检测系统、智能数控钣金设备等。

核心优势:水电励磁市场占有率高,抽蓄励磁与 SFC(静止变频装置)逐步放量;新能源电池检测系统服务宁德时代等龙头,串联化成分容技术高效节能;海外项目(土耳其、巴西等)交付质量高。

环保涂料及树脂 核心内容:为工业涂装提供高性能环保涂料、聚酯树脂,应用于家电、汽车、3C 等领域,主打低碳与高耐久性。

核心优势:技术壁垒高,产品性能对标国际,在家电粉末涂料领域市占率领先,客户粘性强。

从我的理解,因为国家认证机构的招牌,其可以较为便捷的发展与认证相关的设备、材料的销售,因为其知道如何通过认证及验收,我如果是下游相应的企业,我也会优先采用其下属单位的产品。

其主要业务板块为:

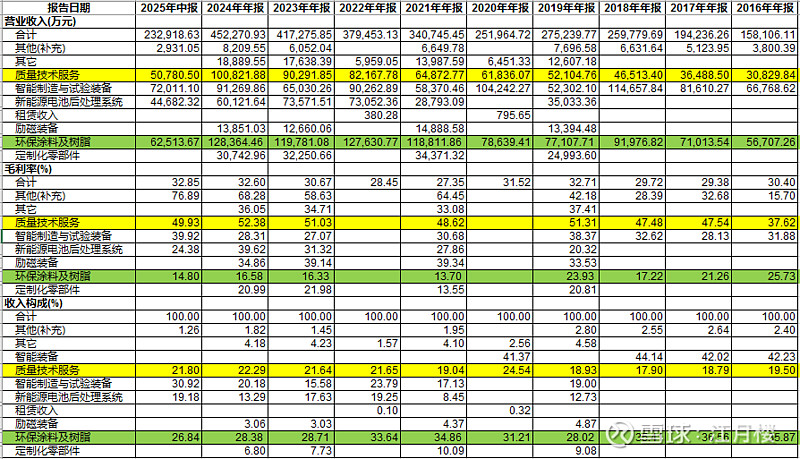

从数据上我们大致看看公司的情况:

每年披露的口径不一致,因此我们整体归纳一下,质量技术服务的收入大数在10亿左右,毛利率50%,占收入的比重20%+;涂料的收入占比大概在30%,毛利率较低,不到20%;其他我们都归类到装备、系统类,整体收入占比近50%,毛利率大概在30%+。

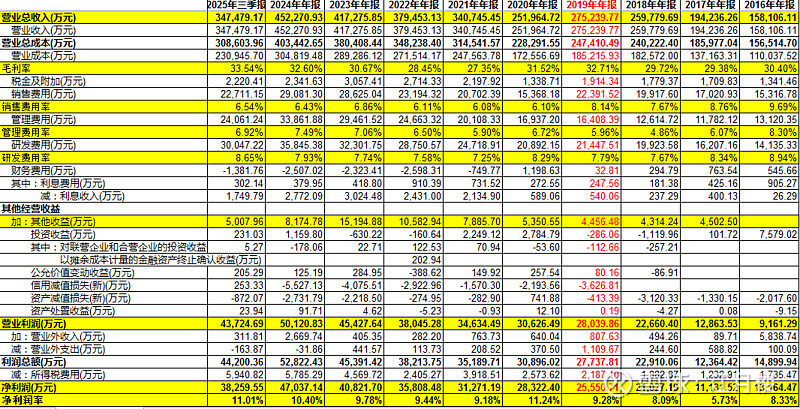

有了这些认识,我们来看公司的利润表:

公司整体的毛利率32%+,认证服务等相关业务,其有点像检测行业,为争夺客户,销售费用率会高一些,但因为有设备及涂料等直销的冲减,整体的销售费用率大概在6-7%左右;管理费用率7%,研发费用率也大概在7-8%左右。

这三者算下来,基本上是32%的毛利-3*7%的费用率,大概还有11%的利润空间,公司手头有大把的现金或理财资金,再加上各种政府补贴(项目资助),公司只做到10%+的利润率,其实是有点拉胯的,正常到13-15%才是正常的。