$信测标准(SZ300938)$ ,前期我们看过一些类似的企业,都是检测相关的,比如中国电研,中国汽研。这个行业的基本特点我们也大致了解,看到了这家,也大致记录一下:

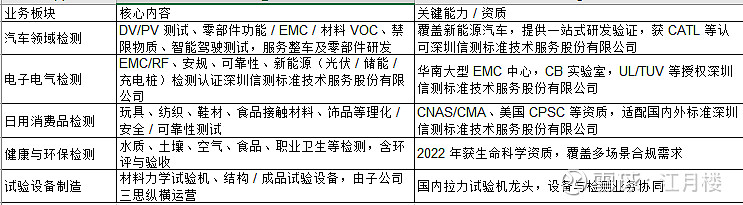

信测标准(300938)是第三方检测与试验设备一体化服务商,核心主业为检测服务 + 试验设备制造双轮驱动,聚焦汽车、电子电气、消费品、健康环保等领域,以 “检测 + 设备 + 研发” 协同提供全周期技术解决方案。以下为结构化拆解:

二、商业模式(研发 + 生产 + 销售 + 盈利)

研发模式:聚焦检测方法、设备与标准研发,布局 AI / 机器人检测技术,通过专利与软件著作权构建壁垒。生产 / 交付模式:检测端建八大基地、八十余实验室,按 ISO/IEC17025 运营;设备端自主生产 + 定制,适配检测场景深。

销售模式:直销为主,服务 B 端客户(主机厂、电子企业、品牌商),提供定制化方案 + 一站式认证,绑定研发周期;设备端通过子公司渠道销售,拓展材料测试市场。

盈利模式:检测服务按项目 / 时间收费,设备销售按订单,双业务协同降本增效,2024 年汽车检测 / 电子检测 / 设备销售占比约 42%/24%/21%。

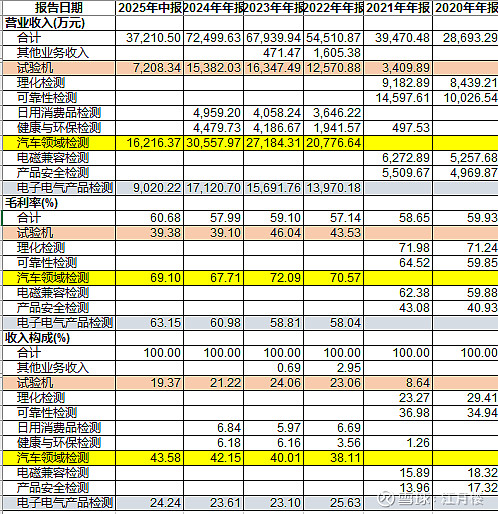

我们拉一下收入结构表:

我们抓主要问题:收入的40%来自于汽车领域的检测,其毛利率约为70%;另外23-25%为电子电器产品检测,毛利率约为60%;另外试验机收入占比近20%,毛利率40%。整体毛利率接近60%。

毛利率相当高,我们要关注一下主要客户,及客户的集中度:

2023年前五大客户的销售额占比5.88%,2024年前五大占比5.97%,相当分散。

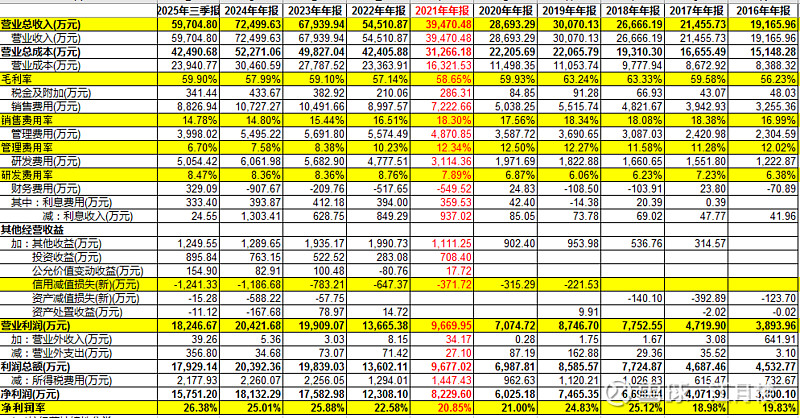

我们再拉一下整体的利润表:

整体毛利率近60%;销售费用率高是整个行业的特点,公司达到了15%左右,毕竟竞争激烈管理费用率随着收入的增长,收入占比从12%降低至7%左右,研发费用率因为有试验机的业务,占收入的比率为8%,毛利率这么高,投入一些费用做研发是值得的。

这样公司的基本财务模型为60%的毛利,减去15%的销售费用率,再减去7%的管理费用,8%的研发费用,大概还有30%的利润空间。这是门好生意。

后续财务费用、政府补贴加加减减,再扣除些信用减值损失,资产减值损失,最近几年净利润率在25%左右,相当高了。