$德力佳(SH603092)$ 刚上市的次新股,属于风电产业链,从稳定性看,主板公司的业务和财务数据相对比较稳定,除非整体行业发生大变化。

德力佳(603092)是全球风电主齿轮箱龙头,专注高速重载精密齿轮传动产品研发、生产与销售,核心为风电主齿轮箱,覆盖 1.5MW-22MW 全系列,2024 年全球市占率 10.36%(全球第三)、中国市占率 16.22%(国内第二),构建 “研发 + 生产 + 销售 + 运维” 全业务链,绑定头部整机厂实现规模化交付。

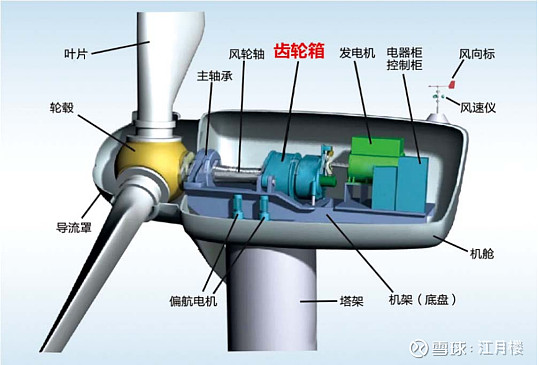

下游聚焦风力发电领域,核心产品是风电主齿轮箱,2024 年该业务收入 36.78 亿元,占总营收 98.99%,其他业务为材料及废料销售。风电主齿轮箱作为风电机组核心部件,功能是将风轮低速旋转转换为发电机所需高速旋转并传递能量,性能直接影响机组效率与可靠性。同时,公司提供风电齿轮箱运维服务,包括技术培训、现场诊断、维护与改造升级等。

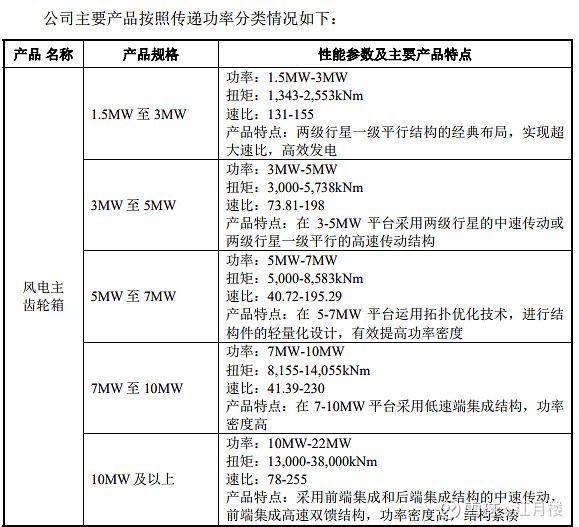

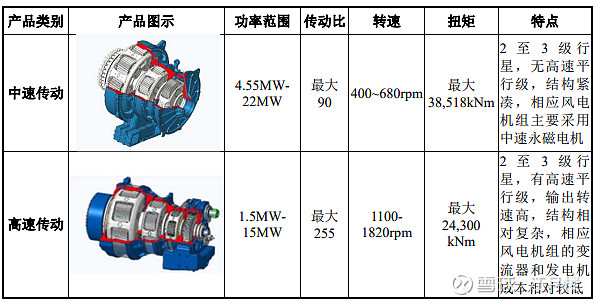

公司目前主要产品按结构分类

商业模式(按研发、生产、销售模式拆解)

(一)研发模式

依托团队 30 余年技术积累,聚焦大兆瓦、轻量化、高可靠性等方向,自主研发齿轮箱设计、测试、监测等核心技术,累计获授权专利 63 项(发明专利 24 项),牵头 / 参与 7 项国家及行业标准制定。针对陆上中低风速、高海拔、高低温及海上潮湿腐蚀等工况,开发适配产品,自主研发的 10-12MW 级海上大兆瓦齿轮箱入选国家能源局首台(套)重大技术装备项目名录。 构建 “核心部件自主研发 + 区域产业链协同” 的研发体系,通过数字化仿真与试验平台提升研发效率,缩短新品迭代周期。

(二)生产模式

采用 “订单驱动 + 安全库存” 的计划生产,以头部客户批量订单为主,结合市场需求与产能规划制定生产计划,保障交付效率。 核心零部件(齿轮、轴、轴承等)自主生产,关键原材料(钢材、锻件等)与优质供应商建立长期合作,通过本地化供应链配套降低成本、提升响应速度。 建设智能化生产基地,引入先进加工与检测设备,适配 1.5MW-22MW 全系列产品柔性生产,满足陆上与海上不同机型需求。(三)销售模式

直销为主,与金风科技、远景能源、明阳智能、三一重能等头部整机厂商建立长期合作,客户结构稳定,订单持续性强。 国内前十大风电厂商都有合作。拓展海外市场,产品通过 DNV、TüV、CGC、CQC 等国内外权威认证,覆盖全球主要风电市场,提升国际份额。 提

供 “产品 + 运维” 一体化服务,通过运维提升客户粘性与附加值,拓展收入来源德力佳传动科技(江苏)股份有限公司。

我们拉一下产品结构表:

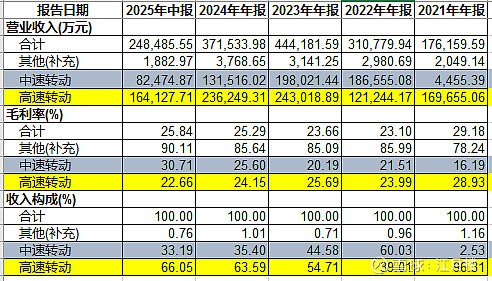

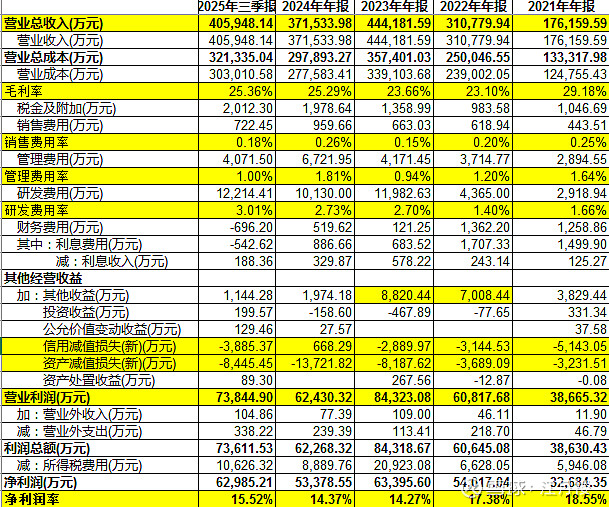

从收入的结构看不出什么特点,估计跟验收的节点相关,最近这两年高速转动占比超过50%,而毛利率这块高速转动为22-25%之间,中速可能会略高一点,但综合起来看,大概在25%左右。

公司的单件产品价值量大,而且与下游客户深度绑定,因此公司虽采用直销模式,但销售费用总体小,不到营业收入的0.2%;管理费用率也持续偏低,仅占营收的1%;研发费用率大概在3%左右。

从模型上看,22%的毛利率-0.5%的销售费用率-1%的管理费用率-3%的研发费用率,基本上还有17%的利润空间。但是这类企业一般会有比较大额的信用减值损失或资产减值损失,因为下游客户也受到业主方的资金占用和拖欠,回款不一定那么及时,公司就有比较大额的应收账款;同时存货较大,也有一定的可能计提大额资产减值准备(包括合同资产)。

最后来看,大概落到净利润率的,也有15%左右,算是不错的。