$丰倍生物(SH603334)$ 我们不把这家企业看做生物科技企业,因为主要采用化工工艺,因此其报表有着化工企业的特点,如应收账款的账龄短,存货周转快等特点。这类企业,我们需关注现有产能的利用率情况,及未来拟扩建的相关进展。

我们看招股说明书:

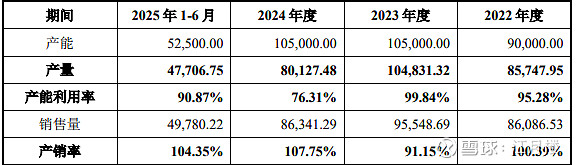

公司生物柴油的产能、产量、产能利用率、销售量及产销 率如下:

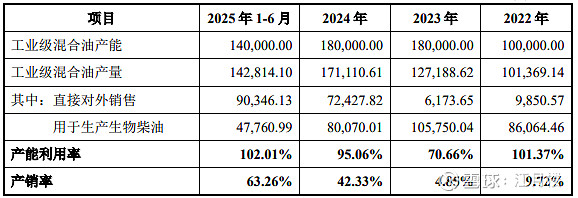

2022 年及 2023 年,发行人工业级混合油主要用于生产生物柴油或其配方 产品,2024 年起随着公司对上游原料端的持续布局,应对外部环境变化,发行 人调整产品结构,加大了工业级混合油对外销售规模。

公司工业级混合油的产能、产量、产能利用率、销售量及产销 率如下:

发生物柴油(脂肪酸甲酯)的产能从年产量 9 万吨提升至 10.5 万吨,工业级混合油产能从年产量 10 万吨提升至 18 万吨。

公司在现有产 业链的基础上,新建“年产 30 万吨油酸甲酯、1 万吨工业级混合油、5 万吨农 用微生物菌剂、1 万吨复合微生物肥料及副产品生物柴油 5 万吨、甘油 0.82 万 吨项目”,进一步升级产能。此外,通过新建项目,公司拟进一步提升废白土油 的利用,依托先进的原位蒸汽饱和法脱色白土处理工艺生产农用微生物菌剂、 复合微生物肥料等生物基材料,优化公司产品结构,强化公司在生物基材料领 域的核心竞争力。 (募投项目)

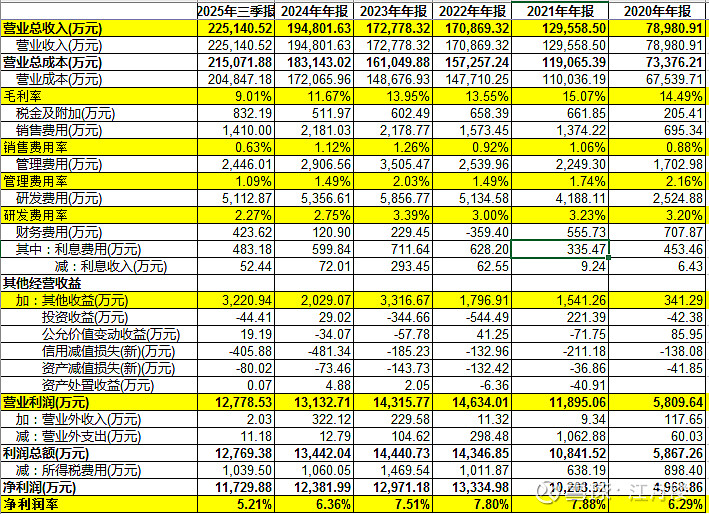

在募投项目投产前,将是这类企业介入的时点。最后我们大致看一下公司的整体利润表:

这类的化工企业,毛利率不高,主要是靠量。整体毛利率不到10%,但是因为销售主要是长期客户,相对来说销售费用率也低,也就不到1%,管理费用率也就在1%左右;研发费用率2.5%左右。这类企业一般都是当地的重点企业,且涉及到废弃物的利用,因此各种政府补贴相对较高。到最后,公司应该还能剩个6%。

未来公司增长,只能靠量的提升