$海利生物(SH603718)$ 2024 年公司通过实施重大资产重组,进一步夯实“人保”业务,同时剥离了长期处于亏损状态的“动保”业务,实现了由“动保”和“人保”并行到专注“人保”的业务转型升级。目前公司人保业务分为体外诊断试剂(IVD)业务和口腔组织修复与再生材料业务两个板块。

这样一来,公司历史的利润表的财务数据不可比较,我们更多的看看现有产品和业务。

一、主营业务

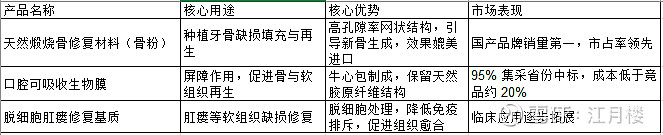

口腔组织修复与再生材料(核心业务):依托控股子公司瑞盛生物,聚焦口腔种植领域的骨缺损修复与再生,产品用于种植牙手术中骨缺损填充、引导骨再生及软组织修复,属于高附加值第三类医疗器械,是公司主要收入与利润来源,2025 年上半年占营收 71.34%,毛利率 87.26%。

体外诊断试剂(IVD)业务:由全资子公司捷门生物运营,覆盖生化诊断、免疫胶乳、POCT 等五大系列,面向各级医院、第三方检验中心与基层医疗机构,提供诊断试剂、配套仪器及技术服务,是稳定利润贡献点,2023 年捷门生物收入 1.14 亿元、净利润 0.43 亿元。

二、商业模式

并购整合 + 研发驱动的双轮扩张:通过并购快速切入高景气赛道,如 9.35 亿元收购瑞盛生物 55% 股权(后调整至约 5.36 亿元)进入口腔修复材料领域,同时持续投入研发拓展产品线,瑞盛生物与捷门生物均为高新技术企业,研发聚焦产品迭代与国产替代。

全产业链布局 + 专业化渠道:口腔材料端把控研发、生产、注册、销售全流程,瑞盛生物骨粉国产品牌市占率领先,修复膜在 95% 集采省份中标;IVD 端捷门生物实现原料到终端产品的一体化,通过经销商网络与学术推广覆盖医疗机构,提供技术培训与售后支持。

高毛利产品 + 成本控制:口腔修复材料毛利率约 85%,IVD 试剂毛利率稳定在较高水平,通过规模化生产、供应链优化与国产原料替代降低成本,提升盈利能力。

政策与市场双驱动:受益于种植牙集采、国产医疗器械扶持政策,以及老龄化带来的口腔医疗与诊断需求增长,推动产品放量与市场份额提升。

它的口腔膜可以可以参照对比$正海生物(SZ300653)$ ,至于IVD,A股可对比的公司就更多了,我没对比过具体的细分领域,但大致的行业发展特点和现状也比较清晰。

三、主要产品

口腔组织修复与再生材料(瑞盛生物)

体外诊断试剂(捷门生物)

公司1月1日披露了:上海海利生物技术股份有限公司控股子公司陕西瑞盛生物科技有限公司(以下简称“瑞盛生物”)拟以自有资金出资人民币6,120万元,收购扬州、常州等七家口腔连锁公司各51%的股权。

根据标的公司目前的盈利情况和业绩承诺(2026 年至 2028 年,需实现的经审计的净利润分别为 1,400 万元、1,500 万元和 1,600 万元),本次交易完成后预计对公司2026年的业绩将产生正面影响,可增加收入约 1 亿元、净利润700 余万元。

这是因为公司预计 2025 年年度实现营业收入和扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 19,000 万元到 19,500 万元,低于3 亿元。然后做的布局,为的是2027年年报后摘帽使用。如果明年还会涉及到商誉的减值导致企业亏损,但是因为收入过了3亿,还是可以满足摘帽条件。

至于这个公告:基于对公司发展前景的信心和公司股票长期投资价值的认可,为维护股东利益,增强投资者信心,公司董事兼总经理韩本毅先生计划自愿以自有或自筹资金在本公告日起 6 个月内通过上海证券交易所交易系统以集中竞价的方式增持公司股份,预计累计增持金额不低于人民币 150 万元,不超过人民币200 万元。本次增持计划不设价格区间。

这是“老乡,别走”的口号,信心意义大于实际意义。希望2025年年报商誉减值多提一点,年报之后挖个坑