$精研科技(SZ300709)$ ,看得公司多了,看了主营业务,就知道它和哪家企业可以做对比了,可能短期记不起来,翻翻当时的笔记,也能快速看个大概。看到公司的相关业务,想起了2024年底我们看过的统联精密,也有MIM业务,业务也属于大的消费电子领域。

我们看看公司的业务介绍:

公司以精密金属零部件及组件为主业,并在近年来新拓展了动力、精密塑胶、散热、智能制造服务及电子制造板块业务,打造六大业务板块新发展格局,实现公司多领域、多业务、多元化的发展。

(1)金属制造板块。公司以 MIM 零部件及组件产品制造为主体,配置了以 MIM、CNC、3D 打印等成型技术,及热处理、抛光、镀层等表面处理技术为代表的精密金属结构件一站式全制程生产工序,产品已经广泛应用于消费电子领域和汽车领域。

(2)动力板块。公司动力板块经过多年的潜心研究和开发,掌握了多项核心技术,已成功为消费电子、智能家居等领域的客户提供批量化精密传动和转动机构产品。

(3)精密塑胶板块。子公司精研智行主要从事精密塑胶件及其组件的研发、设计、生产和制造,在汽车、消费电子等领域积累了一批优质的客户,产品应用领域和场景广泛。

(4)散热部品板块。公司可为散热领域客户提供液冷模组、液冷板、风冷模组、以及模组子件热管、VC等散热产品。

(5)智能制造服务板块。公司一直重视智能化生产制造,持续对现有生产线及设备进行智能化、信息化改造升级,其中子公司常州博研主要致力于提供自动化控制与信息系统集成解决方案,持续为公司及子公司提供自动化生产设备。此外,常州博研通过不断对外拓展自动化业务,已为 3C、汽车配件等行业客户提供机器人系统集成应用。

(6)电子制造板块。公司储备了从研发、设计、打样、量产的全流程产品制备能力。子公司安特信一直致力于智能耳机业务,积累了丰富的研发生产制造经验,并成功扩展至智能音响业务,沉淀了一定的客户资源。

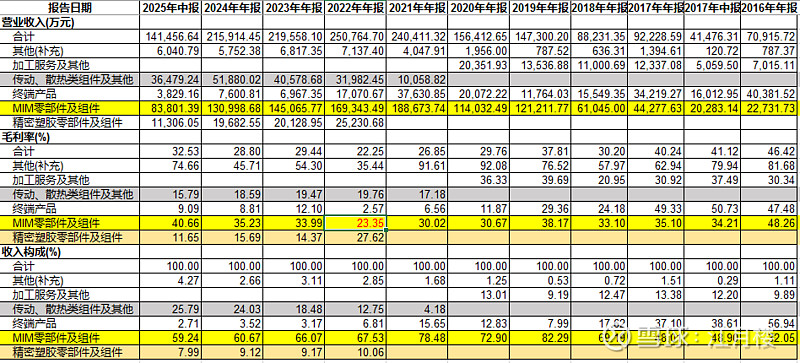

可以分为消费电子、企业传动、家居电子大概的三条线。我们拉一下公司的产品结构:

公司的MIM消费电子这条线占收入的比重超过50%,毛利率也是最高的,达到30%+,2022年因为某些品牌砍单,毛利率降到了23%,但基本算是稳定;汽车的传动业务收入占比近超过20%,近25%,毛利率在15-20%左右;至于其他的精密塑胶零部件及组件和终端产品,收入整个占比也就10%,毛利率更低,终端甚至低于10%,有点像代工的性质。

我们看公司到三季度的财务数据还不错,但前几天业绩预告存在爆雷的情况,公司归结了三点:

1、报告期内,公司持续加大研发及相关设备投入,对损益的影响较上年同比增长了 1.4 亿元—1.6 亿元。随着公司业务板块逐步多元化,公司积极配合终端客户要求,在新项目、新材料及新技术方面积极开展研发,相应投入如材料投入、设备投入、人员投入等明显提升,相关效益当期未能显现;

2、2025 年第四季度,受市场环境波动影响,公司业务结构及营收结构较三季度发生变化,低毛利率产品占比提升;同时,四季度营收规模较三季度下滑,公司产能未得到充分利用,固定成本无法摊薄,毛利率有所下降,受上述因素共同影响,拉低了公司报告期内盈利水平; 3、报告期内,公司计提股份支付费用较上年增长了800 万元—1,000 万元。具体的,我们得看看年报:

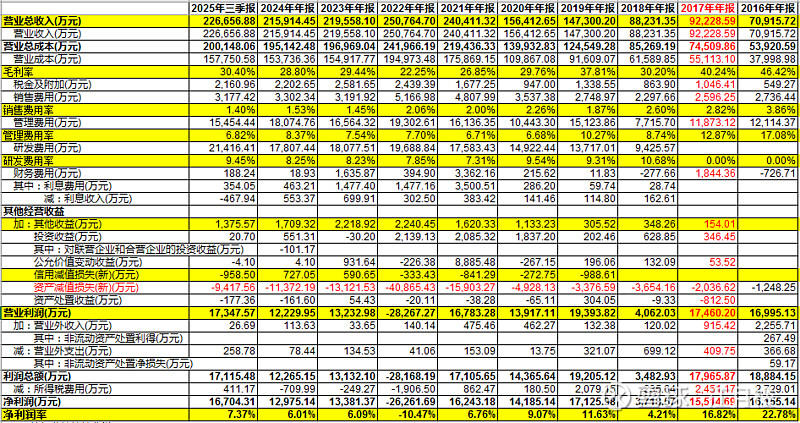

公司的历史财务数据为:

好像隔几年有个低谷期。