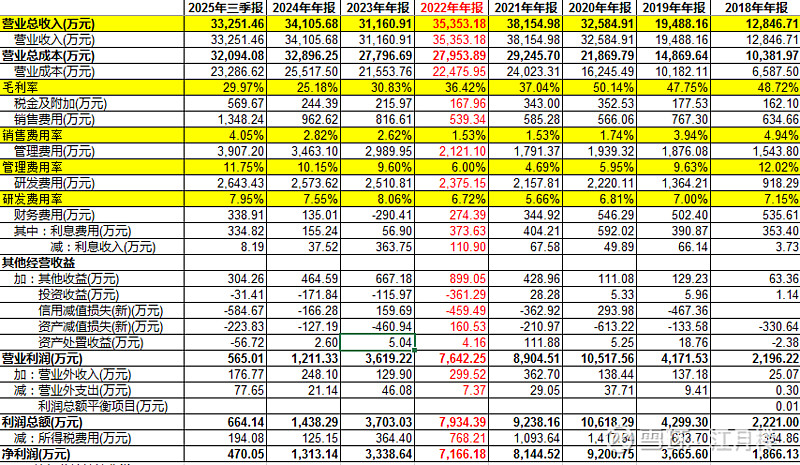

$博菲电气(SZ001255)$ 早上看固德电材,看到竞争对手有这家公司,然后翻了一眼半年报,主要看产品大概是个什么东西。然后我们拉了一下利润表数据,发现一个反常的现象,公司上市前两年到现在,收入规模一直保持在3-4亿之间(今年可能会略高),而利润规模下滑严重

我把这个问题抛给AI,让它分析一下收入增长的问题,未来的可能性,然后它就给我画了一张老大的饼:

爆发概率:★★★☆☆(三星半)

乐观情景(40%):风电复苏 + 新产能如期释放 + 新能源汽车 / 光伏业务突破,2027 年营收达 12-15 亿元,年复合增长 40%+。基准情景(50%):风电平稳 + 新产能部分释放 + 新业务稳步增长,2027 年营收达 8-10 亿元,年复合增长 20%+。

悲观情景(10%):风电持续低迷 + 新业务拓展不及预期,营收维持 5-6 亿元,增长乏力。

后面我就跟它讨论,我觉得是市场的原因,结果它又见风使舵,附和我的观点:

二、核心市场原因:四大维度制约增长

1. 风电周期波动:营收基本盘受行业景气度直接影响

收入结构失衡:风电绝缘占比40%-50%,是营收最大来源。2021 年抢装潮后,2022-2024 年风电新增装机持续下滑,导致公司风电业务收入同比下降11.16%(2024 年),直接拖累整体增长。周期错配:风电行业 “抢装潮 - 调整期 - 复苏期” 三阶段特征明显,公司缺乏对冲周期的业务结构,与固德电材 “热防护 + 电力绝缘 + 铜铝复合” 的多元布局形成鲜明对比。

价格承压:整机厂降本压力向上游传导,绝缘材料价格战加剧,毛利率从 2021 年的35%+降至 2025 年前三季度的29.97%。

2. 客户结构集中:依赖头部客户,订单波动风险高

前五大客户占比超 60%:高度依赖金风科技、中国中车等头部企业,客户集中度远高于固德电材。订单周期波动:风电整机厂订单随行业景气度大幅波动,2023-2024 年多家头部企业减产,直接影响公司订单量。

议价能力不足:作为上游材料商,在整机厂成本压力下,难以转嫁原材料价格波动,毛利率持续承压。

3. 新业务培育期长:第二增长曲线尚未形成

4.行业竞争加剧:高端市场外资垄断,低端市场价格战

高端市场:杜邦、丰罗等国际巨头占据高端绝缘材料市场 60%+ 份额,国产替代仍需时间。

低端市场:中小企业涌入导致 VPI 树脂、槽楔等成熟产品价格战激烈,毛利率持续下滑。

技术壁垒:虽为国家级专精特新 “小巨人”,但在C 级以上耐热材料、耐电晕树脂等高端领域,与外资仍有差距。